Por Geoffrey Smith

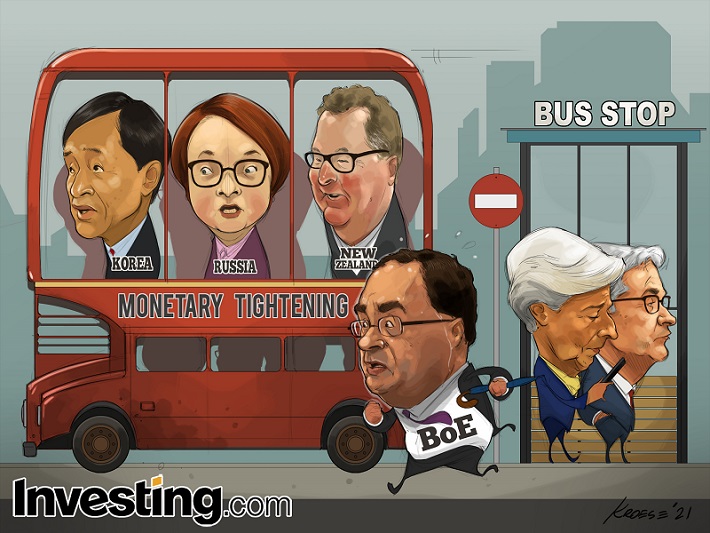

Investing.com - Las subidas de las tasas de interés están empezando a parecerse al proverbial autobús londinense: no llega ninguna durante años, y luego llegan un montón de ellas a la vez.

Tras limitarse a los mercados emergentes durante gran parte de 2021, la tendencia está llegando ahora a las economías avanzadas. Noruega, Nueva Zelanda, Corea del Sur e Islandia han subido sus tasas de interés desde agosto. El siguiente parece casi seguro, será el Reino Unido.

Las entrevistas con dos altos cargos del Banco de Inglaterra durante el fin de semana dejaron pocas dudas en el mercado de que la primera subida de tasas del Banco desde agosto de 2018 se producirá antes de que acabe el año. Michael Saunders, uno de los principales halcones de la inflación del Banco, dijo al Sunday Telegraph que el mercado tiene razón al esperar que las tasas de interés suban "significativamente antes" de lo que había pensado originalmente, mientras que el gobernador Andrew Bailey admitió al Yorkshire Post que: "obviamente" estaba "preocupado" por el hecho de que la inflación se sitúe muy por encima del objetivo. Con un 3.2% en agosto, la inflación de los precios al consumo fue la más alta de los últimos nueve años.

Durante la mayor parte de este año, el Banco de Inglaterra ha estado en el mismo bando que la Reserva Federal y el Banco Central Europeo, al considerar que el aumento de la inflación era solo temporal. Aunque Bailey dijo que sigue pensando que eso es cierto, tiene un problema mayor que la Fed o el BCE, ya que su institución no tiene la misma credibilidad. Los indicadores de mercado de las expectativas de inflación han empezado a subir rápidamente. El pronóstico implícito para el periodo de cinco años que comienza dentro de cinco años había subido al 3.6% a finales de septiembre, el más alto desde la víspera del colapso de Lehman Brothers en 2008.

"Hemos visto algunos cambios de precios muy grandes y no deseados", dijo Bailey. "Tenemos que [...] evitar que la cosa se enquiste de forma permanente porque eso sería obviamente muy perjudicial".

No es de extrañar que, entre los países del G7, las expectativas de inflación se desanclen en primer lugar en el Reino Unido, un país cuya memoria institucional está marcada por la experiencia de la estanflación en la década de 1970. El Brexit ha añadido una capa adicional de complejidad a los problemas del mercado laboral que se evidencian en todo el mundo desarrollado desde que comenzó la pandemia. Además, hay pruebas razonablemente claras de que el aumento de los precios ya está haciendo subir los salarios: el inicio de la temida "espiral de precios salariales" que es el corazón de la inflación real (a diferencia del extraño repunte de los precios de los autos usados que provocó el susto de la inflación a principios de este año en EE.UU.)

Los datos publicados el martes por la Oficina Nacional de Estadística mostraron que los ingresos medios, excluyendo las primas, aumentaron un 6.0% en el año hasta agosto. Aunque esta cifra es inferior al máximo del 7.3% alcanzado en junio, sigue estando muy por encima de cualquier nivel que el Banco considere sostenible.

El mismo proceso se está produciendo -a un ritmo ligeramente más lento- en los EE.UU. Según los datos de Bloomberg, el llamado punto de equilibrio de la inflación a 5 años ha subido a algo menos del 2.6%. La Fed también tiene un reto por delante para mantener su credibilidad.

En la Europa emergente, los bancos centrales de la República Checa, Hungría, Rumanía y Polonia han subido las tasas de interés en el último mes, el último de ellos ante la importante presión gubernamental para no hacerlo.

Solo en el Banco Central Europeo -y en su vecino suizo, aún más propenso a la deflación- los funcionarios siguen relajados por cómo van las cosas. Los últimos pronósticos económicos del BCE siguen proyectando que el IPC estará por debajo de su objetivo del 2% dentro de dos años. En opinión de muchos en Frankfurt esto equivale a una justificación para relajar aún más la política. El economista en jefe del BCE, Philip Lane, dijo el lunes en una conferencia que las subidas puntuales de los precios -especialmente las dominadas por las fluctuaciones de los precios de la energía- no deberían confundirse con un aumento de la inflación subyacente. Una década de investigación del BCE muestra que la energía ha representado una parte mayor de los aumentos del IPC en los últimos años que antes, simplemente porque la inflación subyacente es muy débil.

Al haber sobrestimado las presiones inflacionarias subyacentes durante la mayor parte de su historia, el BCE corre el riesgo de no identificar la verdadera inflación si finalmente llega. Sin embargo, su historial reciente sugiere que hace bien en mantener la calma por ahora. Para el Reino Unido, sin embargo, el autobús está saliendo, y será una lucha para subir a tiempo.