Las economías desarrolladas están experimentando una proliferación exponencial de su problema de deuda, impulsada tanto por tasas de interés globales más altas como por una necesidad apremiante de un gasto fiscal continuo a niveles extremos.

A pesar de las presiones inflacionarias omnipresentes en la economía, estamos presenciando lo que podría describirse como el entorno monetario y fiscal más indisciplinado de la historia.

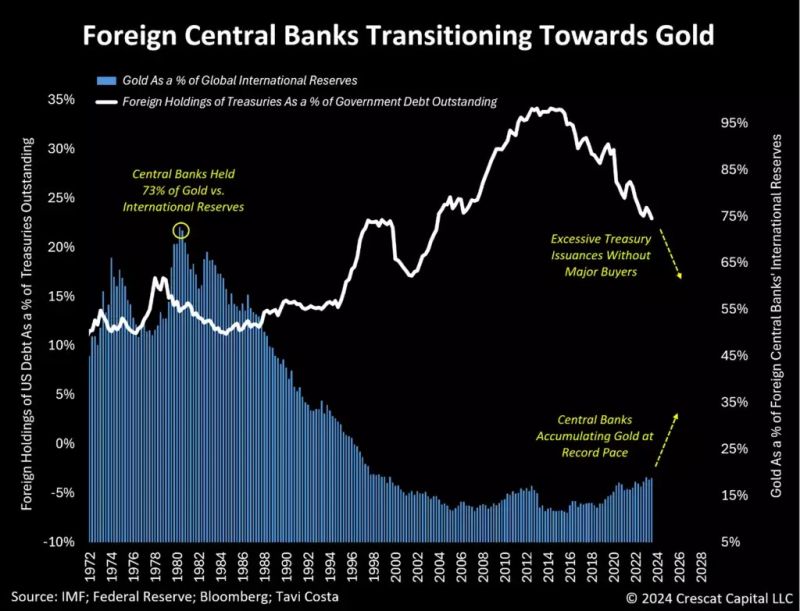

En consecuencia, el papel del oro como activo universal y neutral con milenios de historia como dinero está experimentando un resurgimiento en relación con los bonos del Tesoro de Estados Unidos para las acumulaciones de reservas de los bancos centrales globales:

Un cambio en la asignación de recursos hacia el oro.

No hay nada más alcista para los metales preciosos que verse obligados a restablecer la represión financiera (entorno de bajos tipos de interés) en un entorno altamente inflacionario.

Las razones macroeconómicas para poseer oro son innegablemente sólidas, lo que contrasta fuertemente con la importante subrepresentación de los metales preciosos entre los estrategas de inversión tradicionales.

Según Bank of America (NYSE:BAC) (BofA), el 71% de los asesores patrimoniales tienen entre un 0 y un 1% de oro en sus carteras en la actualidad.

Lo que más llama la atención de los datos a continuación es la ausencia total de inversores que posean el 10% o más del metal, una observación cuanto menos sorprendente.

¡¡Una clase de activos históricamente infra ponderada en las carteras de inversión!!

El oro representa una oportunidad de inversión increíblemente interesante y poco concurrida, con un potencial alcista asimétrico extraordinario.

La multitud de fuerzas estructurales que impulsan a los metales aún no ha provocado una revalorización importante de este grupo de activos, que siguen estando en niveles históricamente deprimidos.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

El oro presenta una oportunidad de inversión extraordinaria y poco concurrida

Publicado 28.11.2024, 10:53

El oro presenta una oportunidad de inversión extraordinaria y poco concurrida

Últimos comentarios

Cargando el siguiente artículo...

Instala nuestra app

Aviso legal: Las operaciones con instrumentos financieros o criptomonedas implican un elevado riesgo, incluyendo la pérdida parcial o total del capital invertido, y pueden no ser adecuadas para todos los inversores. Los precios de las criptomonedas son extremadamente volátiles y pueden verse afectados por factores externos de tipo financiero, regulatorio o político. Operar sobre márgenes aumenta los riesgos financieros.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

© 2007-2025 - Fusion Media Ltd. Todos los Derechos Reservados.