Las acciones en Wall Street continúan subiendo luego de conocer nuevos decepcionantes datos para la 1era economía del mundo, los que incentivan a conocer menores restricciones en la política monetaria y considerar un periodo de neutralidad de cara al término de 2023. El mercado especula con una pronta flexibilización, la que podría comenzar en 2024. El selectivo Russell 2000, el que considerábamos como referencia para brindar confianza ante avances y retrocesos, experimenta un continúo avance durante las últimas sesiones vulnerando secuencias de máximos decrecientes y junto a ello proyecciones alcistas que apremian a los especuladores que esperaban fuertes descensos al inicio del 3er trimestre. Este próximo 26 de julio, con más de un 90% de probabilidad, el mercado descuenta un alza de 25ptos básicos en la tasa de política monetaria FED, señalando una tasa de referencia de 5.50% al término del 7mo mes del año.

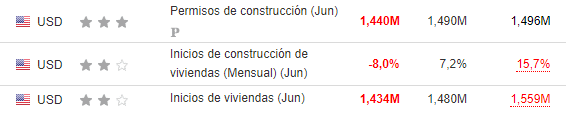

El billete verde continúa cotizando en mínimos anuales; el dólar a nivel internacional cede 2% durante la última semana, su mayor caída en los últimos 8 meses hasta los 100ptos. La cotización del dólar parece depender de la debilidad de la economía americana, la que decepciona en sus ventas minoristas y producción industrial, sumándose los permisos de construcción preliminar correspondiente al mes de junio de 1.440M por debajo de los 1.496M indicados durante el último registro. Los inicios de construcción de viviendas caen -8% por debajo del 15.7% registrado anteriormente.

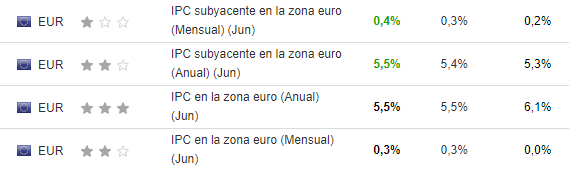

La inflación en la Zona Euro responde a las expectativas, las que señalaban una moderación hasta 5.5% anualizado, mientras en su registro subyacente los precios continúan experimentando avances hasta 5.5% por sobre el 5.4% esperado por el mercado y el 5.3% indicado el mes previo. De acuerdo con estos registros, la política monetaria deberá seguir siendo restrictiva en la Zona Euro, recordando que el ente rector indicó que buscarán llevar los precios hasta el 2% meta "cueste lo que cueste".

El EURUSD se mantiene sin cambios en máximos de 2023 por sobre 1.1200 esperando conocer las próximas decisiones de política monetaria FED y BCE. El escenario es alcista para el cruce, el que podría extender sus ganancias hacia 1.1460 dentro de los días venideros.

Gráfico 1D EURUSD Metatrader 5 SupremeEdition

La presentación de resultados trimestrales continúa en la principal plaza bursátil del mundo; Goldman Sachs (NYSE:GS) será el último banco en entregar sus resultados al cierre de la jornada publicando, de acuerdo a lo estimado por el mercado, uno de sus datos más débiles de la historia. La ralentización del comercio de acciones y bonos, así como el descenso en los margenes de ganancias en créditos parecen señalar una contracción en los beneficios corporativos del banco estos últimos 3 meses. Los resultados estarán acompañados por los de Tesla (NASDAQ:TSLA) y Netflix (NASDAQ:NFLX); En torno a Tesla la atención probablemente se centre en el margen bruto de acuerdo con la caída esperada luego de una serie de recortes de precios destinados a impulsar los volúmenes y contrarrestar a intensificación de la competencia.

En Netflix los operadores miraran de cerca los resultados en suscripciones tras su campaña por evitar el intercambio de contraseñas.

Gráfico 1W NFLX Metatrader 5 SupremeEdition

Este material no contiene ni debe interpretarse como que contiene consejos de inversión, recomendaciones de inversión, una oferta o solicitud de transacciones en instrumentos financieros. Ten en cuenta que dicho análisis de trading no es un indicador fiable de ningún rendimiento actual o futuro, ya que las circunstancias pueden cambiar con el tiempo. Antes de tomar cualquier decisión de inversión, debes buscar el asesoramiento de asesores financieros independientes para asegurarte de que comprendes los riesgos.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Netflix: ¿Decepcionará a los inversores?

Publicado 19.07.2023, 16:11

Netflix: ¿Decepcionará a los inversores?

Últimos comentarios

Cargando el siguiente artículo...

Instala nuestra app

Aviso legal: Las operaciones con instrumentos financieros o criptomonedas implican un elevado riesgo, incluyendo la pérdida parcial o total del capital invertido, y pueden no ser adecuadas para todos los inversores. Los precios de las criptomonedas son extremadamente volátiles y pueden verse afectados por factores externos de tipo financiero, regulatorio o político. Operar sobre márgenes aumenta los riesgos financieros.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

© 2007-2025 - Fusion Media Ltd. Todos los Derechos Reservados.