La Reserva Federal aprovechó el tranquilo retiro estival de Wyoming para poner firme a los mercados.

Recordar que los datos sólidos le dan margen a la FED para seguir con su dura postura y los más flojos hacen pensar que podrían girar hacia un modo más suave.

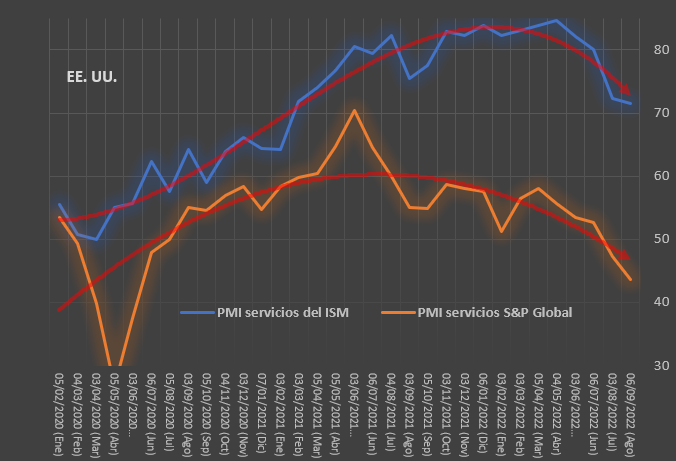

Empecemos por los PMI de servicios de ayer martes:

Los datos ofrecidos por los gestores empresariales de compras -PMI S&P Global e ISM- indicaron datos dispares y muy contradictorios. Donde el ISM -Instituto de Gestión de Suministros- ofreció una puntuación a los servicios americanos del 56,9, el PMI de S&P Global mostró un 43,7. Diferencias muy importantes. evolutio se inclina más hacia la contracción mostrada por S&P Global que por el dato expansivo del ISM. Es tan notable que el primero se inclina más hacia la recesión -lecturas por debajo de 40-, que por la propia contracción -lecturas por debajo de 50-. Gráficamente:

PMI de servicios

Lo que se observa claramente es el descenso y la tendencia a la baja de ambos suministradores de datos. Diría que el S&P Global es más sensible y realista.

Los datos publicados por el ISM mostraban en general datos de expansión, salvo en los precios donde ofrecían una caída de 8 décimas sobre el dato de julio.

Por otro lado:

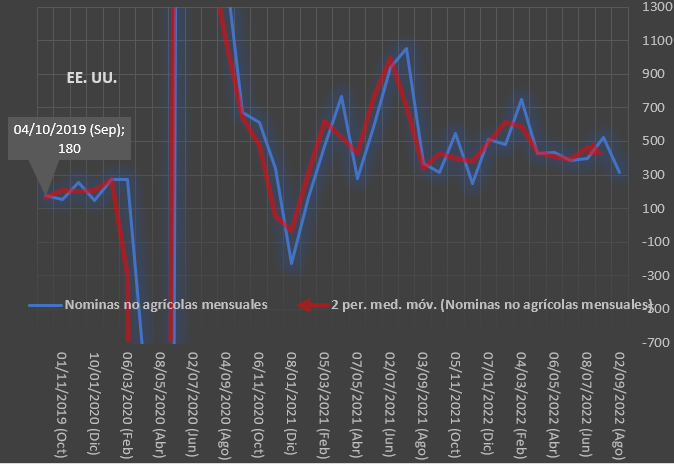

Eliminando la variable de corrección de la inflación por medios naturales, nos queda el alto empleo y sus derivadas en las subidas salariales como principal catalizador de la inflación. El viernes pasado se publicaron los datos de empleo del mes de agosto -teniendo en cuenta que la macro en general muestra desaceleración-.

Datos de empleo

Nóminas mensuales a la baja

Nóminas mensuales en los EE. UU. con una media sobre dos meses.

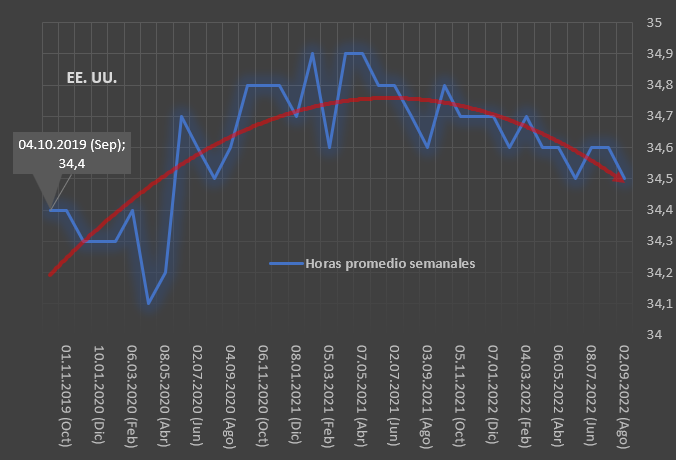

Media de horas trabajadas semanales:

Media de horas trabajadas semanales

Nos está indicando un mercado laboral más ajustado entre la oferta y la demanda. A medida que van ingresando más trabajadores en el mercado de trabajo -tasa de participación- las jornadas laborales tienden a ser menos intensas.

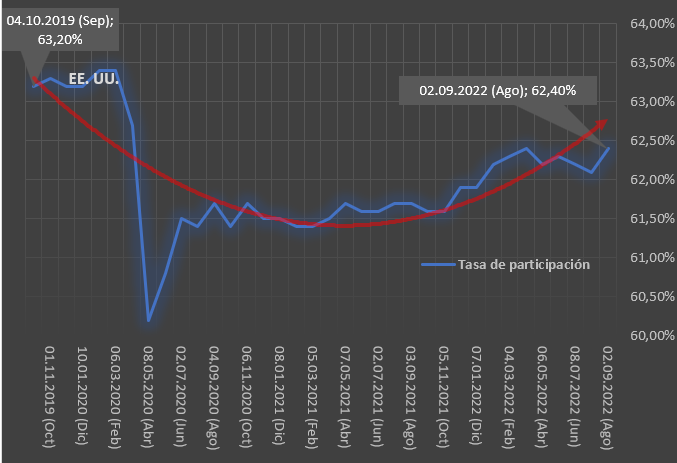

Tasa de participación laboral:

Tasa de participación laboral

Subiendo. A los americanos se les están acabando los ahorros y necesitan trabajar. Hay que recordar que desaparecieron por la pandemia 5 millones de trabajadores de las listas -según los cálculos de Bloomberg-, que se deberían ir incorporando. Lo que aumentará la tasa de desempleo. Y los empresarios tenderán a pagar menos por la menor dependencia de trabajadores. Lo que implica un menor consumo y precios a la baja. Se espera que la participación se incremente en un punto en los próximos meses, lo que mandaría a la tasa de desempleo, al menos, un 2% más arriba.

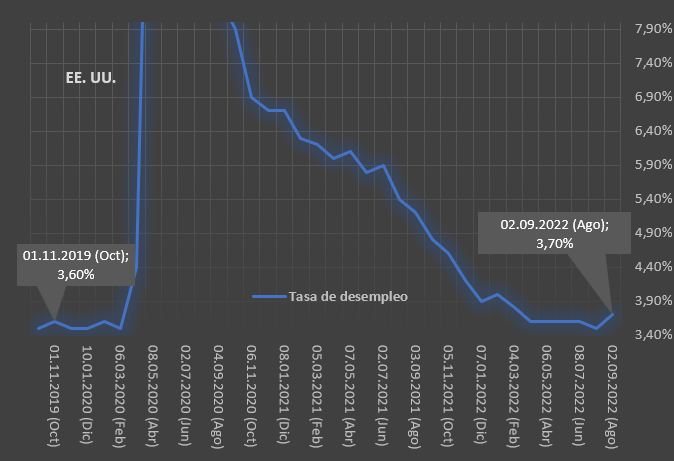

Y la tasa de desempleo:

Tasa de desempleo

En aumento. Ya superior a la era prepandemia, en un mes de agosto donde se incrementa la demanda de los servicios.

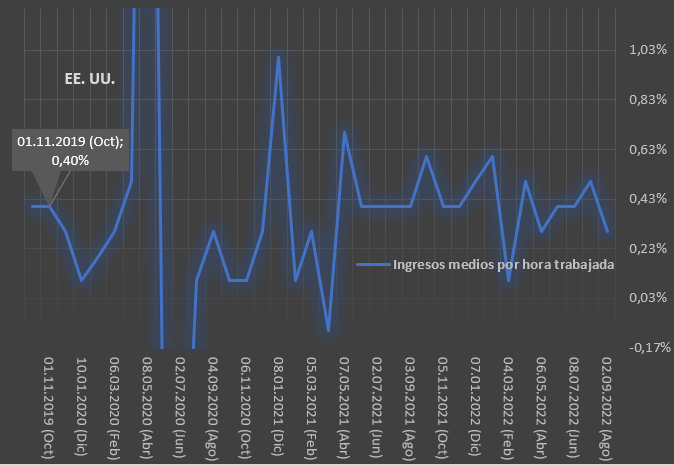

Y como puntilla o derivada de estos datos de empleo, la caída de los Ingresos medios por hora:

Ingresos medios por hora trabajada en los EE. UU.

En general lo que va indicando la macro es desaceleración, pero el "pesimismo" es tal que aún no le sirve a los operadores y los mercados siguen con su ajuste. Desde evolutio se piensa que estos irán a peor y que es cuestión de tiempo que la ansiedad y la depresión marcada por la Reserva Federal se instalen en la economía y, paradójicamente, alegren a los mercados.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Pesimismo instalado en los mercados de los EE. UU.

Publicado 07.09.2022, 10:27

Pesimismo instalado en los mercados de los EE. UU.

Últimos comentarios

Cargando el siguiente artículo...

Instala nuestra app

Aviso legal: Las operaciones con instrumentos financieros o criptomonedas implican un elevado riesgo, incluyendo la pérdida parcial o total del capital invertido, y pueden no ser adecuadas para todos los inversores. Los precios de las criptomonedas son extremadamente volátiles y pueden verse afectados por factores externos de tipo financiero, regulatorio o político. Operar sobre márgenes aumenta los riesgos financieros.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

© 2007-2024 - Fusion Media Ltd. Todos los Derechos Reservados.