Amazon ha realizado una importante inversión en Anthropic, un actor importante en el sector de la IA

El negocio principal de la empresa, la venta al por menor, sigue siendo su pilar más fuerte, apoyado por su próspero segmento de comercio electrónico

¿Agregará la reciente inversión en IA otro pilar fuerte y ayudará a impulsar el crecimiento?

Aceleración del crecimiento de los ingresos

Expectativas de aumento del beneficio neto

Potencial de alta rentabilidad a largo plazo

Crecimiento del precio de la acción en los últimos 6 meses

Actividades de alto margen como Amazon Prime y AWS apoyan los ingresos

Amazon (NASDAQ:AMZN) ha protagonizado una notable remontada en 2023, con un repunte de sus acciones de más del 55% desde principios de año, recuperándose de un retroceso de casi el 50% en 2022.

Pero a medida que el horizonte empieza a nublarse para el comercio minorista estadounidense y el crecimiento de las ventas de la empresa parece haber tocado techo a corto plazo, los inversionistas empiezan a preguntarse si el gigante con sede en Seattle (Washington) será capaz de diversificar sus operaciones más allá de los espacios de la computación en nube y el comercio electrónico.

Para responder a esta pregunta, Amazon se está embarcando en una incursión estratégica en el campo altamente competitivo de la inteligencia artificial (IA) mediante una importante inversión de 4,000 millones de dólares en Anthropic, uno de los principales rivales de OpenAI (OpenAI es el desarrollador de ChatGPT).

Este audaz paso sitúa a Amazon en una posición estratégica para competir ferozmente con titanes de la tecnología como Microsoft Corporation (NASDAQ:MSFT) y Alphabet (NASDAQ:GOOG), que están impulsando vigorosamente su presencia en el sector de la IA.

La inversión de Amazon en Anthropic no sólo consolida su posición en los servicios de computación en nube, sino que también aprovecha su fortaleza en el comercio electrónico y su sólido flujo de caja, consolidando aún más su posición entre las empresas con mejores resultados en el sector de la IA.

Para ahondar en la diversa gama de actividades de Amazon, su negocio principal sigue siendo fuerte, apoyado por su próspero segmento de comercio electrónico. En el segundo trimestre, Amazon registró unos sustanciales ingresos de 53,000 millones de dólares procedentes de tiendas online y 32,300 millones de dólares de ventas a terceros, de un total de 134,400 millones de dólares en ingresos.

Además, Amazon Prime, su programa de streaming de vídeo y fidelización popular en todo el mundo con más de 200 millones de suscriptores, junto con Whole Foods (NASDAQ:WFM), una cadena minorista adquirida en 2017, y Amazon Web Services (AWS), al mando del 40% del mercado de computación en la nube, contribuyen significativamente a su potencial de crecimiento.

Teniendo en cuenta la presencia de Amazon en estos diversos sectores, su actual ratio precio-beneficio de 103.6X, que supera la media del sector, no la clasifica necesariamente como una acción sobrevalorada.

Varios factores apuntan a las elevadas expectativas de futuro de Amazon. El primero de ellos es AWS, un importante motor de ingresos para la empresa, que supera a competidores como Alphabet (NASDAQ:GOOGL) y el servicio Azure de Microsoft. Amazon está reforzando proactivamente su posición de servicio en la nube con el apoyo de la inteligencia artificial.

El director de Amazon, Andy Jassy, destaca que el 90% del gasto mundial en tecnologías de la información sigue siendo “en vivo” y aún no ha realizado la transición a la nube, lo que subraya el inmenso potencial de este sector.

En el ámbito de las tiendas físicas, Whole Foods, aunque figura entre las 10 principales cadenas de tiendas, tiene una cuota de mercado relativamente modesta en comparación con sus rivales, lo que indica un importante margen de crecimiento.

Además, Amazon registró unas sólidas ganancias en el trimestre actual, lo que complació a los inversionistas tras la tendencia a la baja del año pasado. Los resultados del segundo trimestre superaron las expectativas, con un beneficio por acción (BPA) de 0.65 dólares, un asombroso 90% por encima de las predicciones de InvestingPro. Los ingresos del 2T, 134,400 millones de dólares, también superaron las expectativas en un 2.3%.

De cara al tercer trimestre, que se anunciará el 26 de octubre, los resultados de Amazon siguen ganando adeptos entre los analistas: 24 de ellos han revisado al alza sus previsiones. Las previsiones de beneficio por acción se sitúan en 0.58 dólares y los ingresos trimestrales en 141,600 millones de dólares, lo que muestra una perspectiva positiva para el futuro de la empresa.

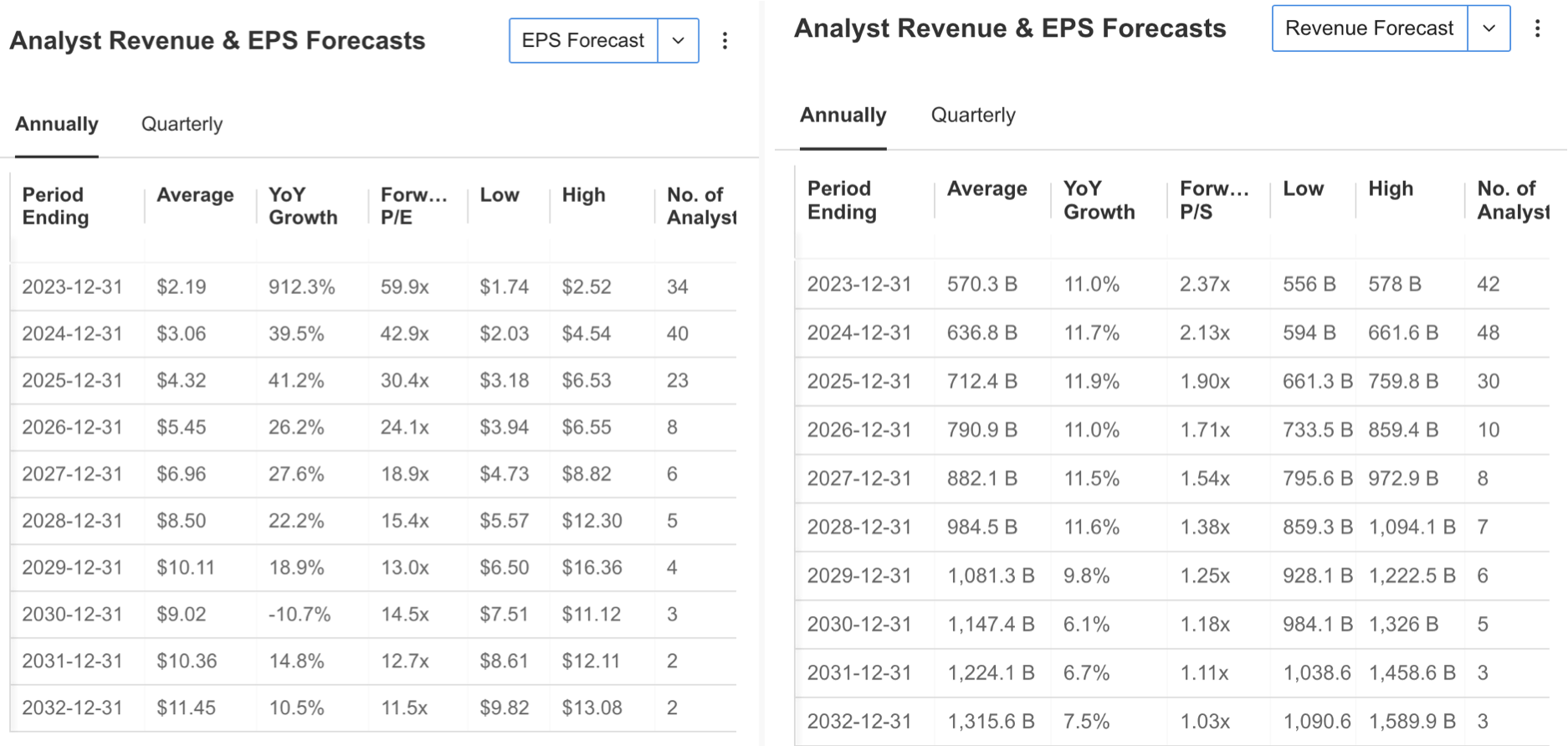

Fuente: InvestingPro

En consecuencia, se espera un BPA de 2.19 dólares para AMZN a finales de año, con una previsión de crecimiento anual masivo del 912%, mientras que se estima que los ingresos aumenten un 11% hasta los 570,300 millones de dólares anuales. Los analistas siguen pronosticando un crecimiento medio de los ingresos del 11% en los próximos años, mientras que se espera que el BPA crezca a un ritmo elevado pero más moderado.

Fuente: InvestingPro

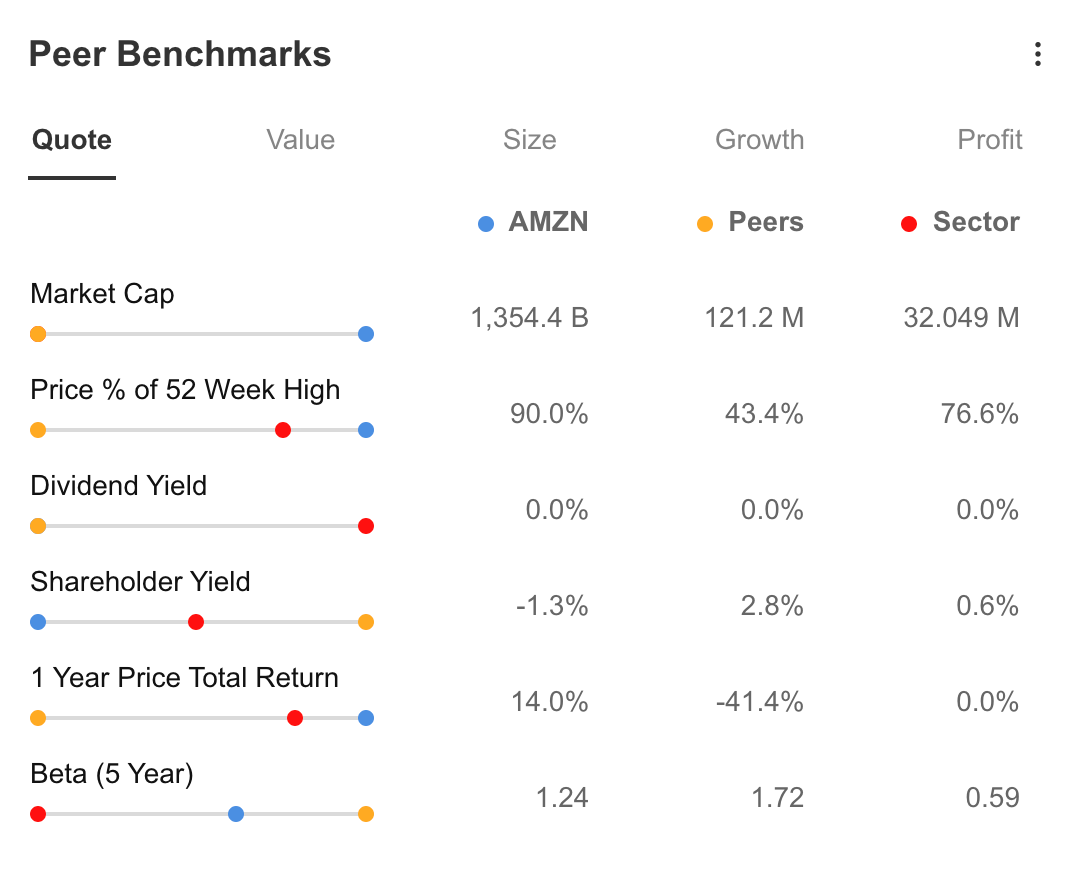

Si comparamos Amazon, una empresa gigantesca con una capitalización bursátil de 1.3 billones de dólares, con sus homólogas, podemos ver que su cotización se acerca al 90%, mientras que sus homólogas están a un 40% del máximo del último 1 año. Aunque la falta de pago de dividendos por parte de la empresa parece ser un hándicap para los inversionistas a largo plazo, su rentabilidad media anual lo compensa manteniéndose en positivo mientras que sus homólogas se mueven en negativo.

Aunque Amazon mantiene un valor beta de 1.24, que sigue siendo inferior al de sus homólogas, posee la capacidad de responder con rapidez a los cambios del mercado.

Fuente: InvestingPro

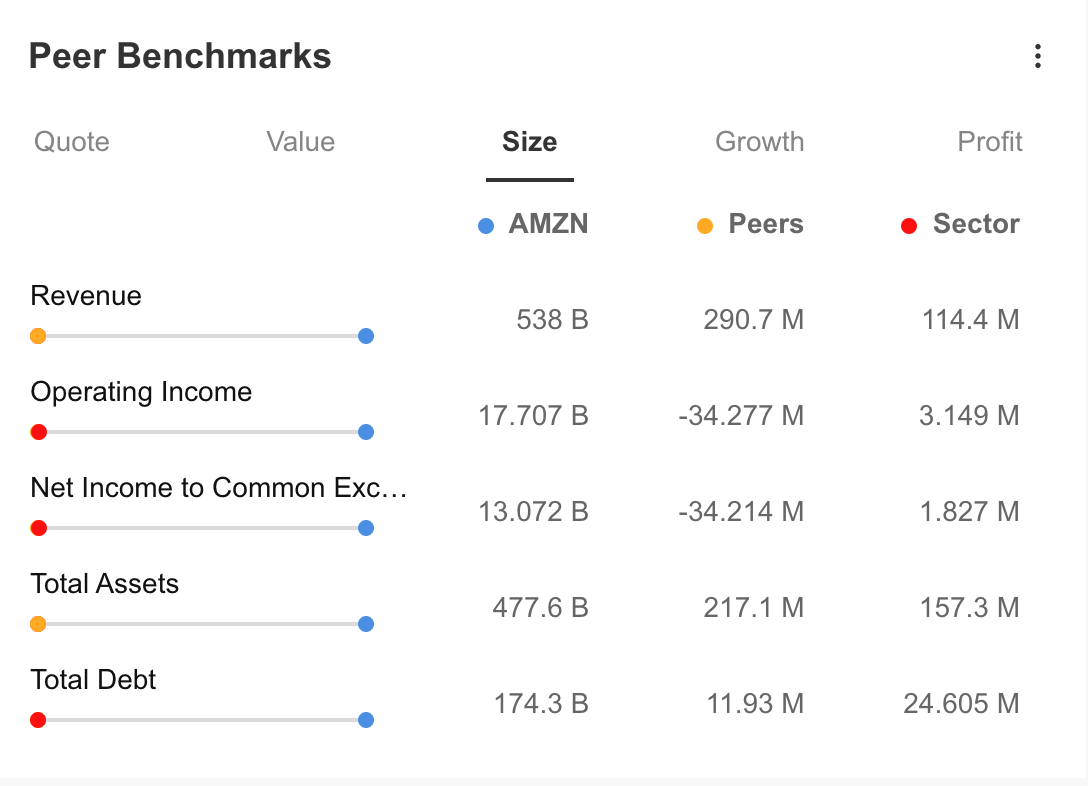

Sin embargo, Amazon tiene una ventaja sobre sus competidores en términos de ingresos, activos totales y pasivos totales.

Fuente: InvestingPro

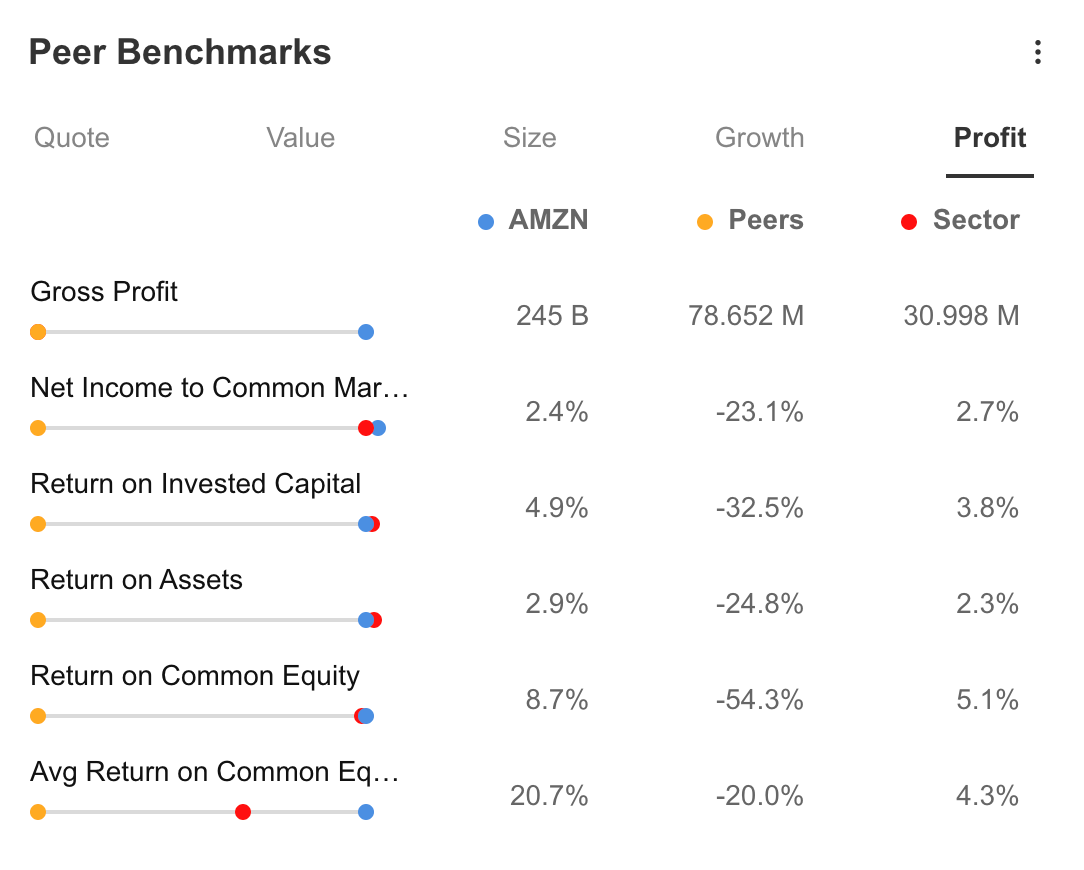

La empresa destaca por su elevado potencial de crecimiento, así como por sus partidas de rentabilidad.

Fuente: InvestingPro

Puntos fuertes y débiles de Amazon

Mientras que los puntos fuertes de Amazon incluyen un sólido crecimiento de los ingresos, expectativas de aumento de los beneficios y prometedores rendimientos a largo plazo, también ha visto efectos positivos de sus inversiones en actividades de alto margen y en IA. Sin embargo, sus debilidades abarcan la ausencia de distribución de dividendos, un elevado ratio preci-beneficio, niveles de deuda consistentes y los costos sustanciales asociados a las inversiones en curso que pueden afectar temporalmente a la rentabilidad.

Fuente: InvestingPro

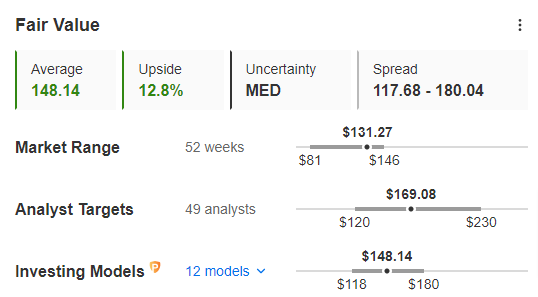

A la luz de los datos actuales, el análisis del valor razonable de AMZN estima su precio en 148 dólares según 12 modelos financieros y con una incertidumbre media. En consecuencia, se puede mencionar que AMZN se mueve con un descuento del 13%. Según 49 opiniones de analistas, la previsión de consenso muestra que la acción tiene potencial para subir hasta los 169 dólares.

Amazon: Visión técnica

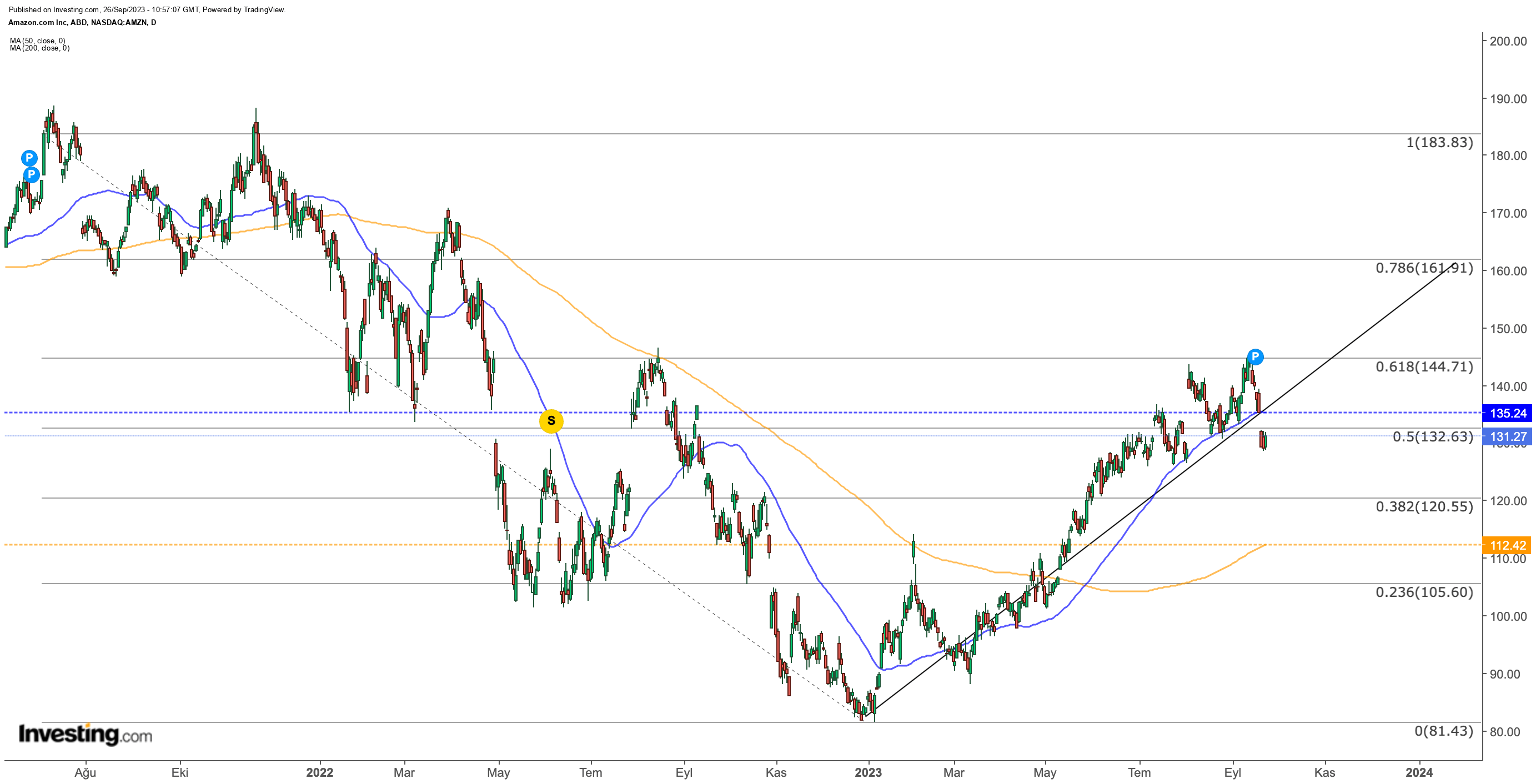

Después de alcanzar un promedio de $140 el mes pasado, las acciones de AMZN han perdido impulso y se han movido lateralmente en el rango de $130-$140 durante aproximadamente dos meses.

Las acciones de Amazon sufrieron una importante fase de corrección en 2022, coincidiendo con una rápida subida de las tasas de interés. Esta tendencia bajista persistió hasta finales de año, alcanzando un mínimo de 81 dólares. Sin embargo, el nuevo año trajo consigo un aumento de la demanda, lo que condujo a una rápida recuperación.

Examinando el movimiento del precio desde el máximo de 2021 hasta el mínimo de 2022, es evidente que el precio de la acción encontró resistencia en el nivel clave de corrección de Fib 0.618, que se sitúa en 145 dólares. Por lo tanto, 145 dólares es un punto de resistencia crítico para AMZN.

A mediados de septiembre, el precio rebotó en este nivel, y un fuerte descenso la semana pasada lo empujó por debajo de la línea de tendencia alcista para 2023 y la media móvil de 50 días. Cabe destacar que la colaboración de Amazon con Anthropic tuvo un impacto limitado en la cotización.

Desde un punto de vista técnico, si AMZN puede superar el nivel de 135 dólares durante el resto de la semana, podría recuperar el impulso alcista, sujeto a la ruptura de la resistencia de 145 dólares. Este movimiento podría desencadenar un impulso hacia el objetivo de 160 dólares a corto plazo.

Por el contrario, es posible un retroceso hacia el rango de 120 dólares en la zona inferior. Justo por debajo de este nivel, la media móvil de 200 días sirve de soporte primario en 110 dólares.

***

¡Encuentre toda la información que necesita en InvestingPro!

Descargo de responsabilidad: El autor no posee ninguna de estas acciones. Este contenido, elaborado con fines puramente educativos, no puede considerarse como un consejo de inversión.