La crisis económica por la que está pasando el continente europeo es tal vez el tema más discutido en el mundo económico. Los países que se sueleb mencionar como los más afectados son Grecia y España. En el primer caso, la comparación con la crisis argentina de 1998-2001 es muy habitual; en el caso español, no lo es tanto, pero se está volviendo cada vez más común al calor de la aparentemente interminable recesión y del deterioro del mercado laboral. No hace falta decir que esta comparación es sumamente interesante, dado que, al igual que los países europeos en la actualidad, Argentina intentó aplicar inicialmente políticas de austeridad para salir de aquella crisis, receta que provocó una fuerte profundización de la misma. La recuperación económica llegó a partir de 2002, una vez que se dejó de lado la austeridad, se devaluó el tipo de cambio nominal y las políticas monetaria y fiscal se tornaron fuertemente expansivas.

Para poder comparar cada episodio, tomemos el primer trimestre de 2007 (de ahora en adelante, usaré la notación 2007Q1) como el período base para España/Grecia y 1997Q1 para Argentina. Tanto 1997 en el caso argentino, como 2007 en el caso europeo, fueron los últimos años de expansión económica; la recesión llegó en el transcurso de 2008 para estos últimos y de 1998 para Argentina. La primer comparación obligada es obviamente la evolución del nivel de actividad económica medida por el PBI desestacionalizado:

Figura 1. Evolución del PBI desestacionalizado.

Fuente: Eurostat e INDEC.

En primer lugar, algunas aclaraciones. En el caso griego, no se cuenta con esta información para 2011 y 2012. Como variable proxy, se tomó la tasa de variación del PBI anual de cada año y se aplicó al promedio del PBI desestacionalizado del año anterior. Además, se tomó el nivel de PBI de 2007Q1/1997Q1 como base 100. Por último, en el eje de ordenadas se reflejarán siempre los años "europeos" (2007-2012), pero debe recordarse que la información de Argentina corresponde en realidad a 1997-2002.

La conclusión que se desprende de este gráfico es que, al menos hasta el momento, solo las crisis argentina y griega son comparables en términos de la magnitud de la caída en el PBI, dado que la recesión española ha sido mucho más suave hasta el momento. Durante la crisis argentina, la caída del PBI entre el máximo (1998Q2) y el mínimo (2002Q1) del gráfico de arriba fue casi del 20%, mientras que la economía griega ha caído hasta el momento en un porcentaje similar (19%), de acuerdo a la estimación mencionada en el párrafo anterior; en cambio, la contracción acumulada del PBI desestacionalizado español ha sido del 6,5% hasta el último dato disponible.

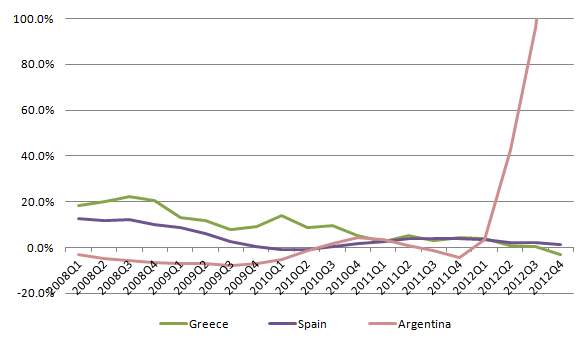

Algo similar puede observarse en la evolución del consumo privado, donde Argentina y Grecia sufrieron una caída superior que España:

Figura 2. Evolución del consumo privado.

Fuente: Eurostat e INDEC.

Otro aspecto que vale la pena investigar es el comportamiento del comercio exterior de estas economías, en particular la evolución de las exportaciones e importaciones de bienes y servicios:

Figura 3. Evolución del volumen de las exportaciones (arriba) e importaciones (abajo).

Fuente: Eurostat e INDEC.

Respecto a las importaciones, se observa nuevamente un patrón similar en Argentina y Grecia, caracterizado por una caída más pronunciada. En este caso, Argentina supera en magnitud a Grecia: seguramente, una contracción de casi 60% en las importaciones le resulte increíble a un "no argentino"... pero así fue la realidad. Por los argentinos, no me preocupo en hacer aclaraciones... ya perdimos la capacidad de asombro hace tiempo.

Volviendo a los datos, en las exportaciones surge un dato interesante. Aquí la evolución de los volúmenes en Argentina y España es similar. En los tres casos, hubo una contracción en el marco de una crisis internacional (la crisis subprime en el caso de los países europeos y las crisis asiática y brasilera en el caso argentino). Sin embargo, tanto España como Argentina registraron una tendencia creciente en los volúmenes exportados con posterioridad, algo que no se observa en el caso griego. Respecto a Argentina, cabe aclarar que, mientras el volumen exportado crecía, los precios de los bienes exportados sufrían un deterioro por la reducción de los precios internacionales de los commodities, sobre todo en el año 2001. El deterioro de los términos de intercambio, junto con un régimen de tipo de cambio fijo en relación al dólar y el incremento en los intereses de la deuda pública externa, crearon un problema de competitividad; es decir, al tipo de cambio nominal vigente, la economía argentina era incapaz de generar el flujo de divisas que necesitaba para capear la crisis. En el caso griego, tengo la sensación de que el problema de competitividad es aún más grave, ya que el volumen exportado se ha estancado en los últimos años.

Para mejorar la competitividad de la economía en el corto plazo, existen tradicionalmente dos recetas: la devaluación/depreciación del tipo de cambio nominal y la denominada "devaluación interna". La primera está claro en qué consiste; en cuanto a la segunda, se trata básicamente de generar una caída en el nivel de precios de la economía, reduciendo la absorción interna (gasto público, consumo, etc.) y sin recurrir a una modificación del tipo de cambio nominal. Argentina intentó recurrir a esta última estrategia, pero fracasó por el alto costo que tenía en términos sociales y de nivel de actividad. España y Grecia aún intentan llevarla a cabo:

Figura 4. Evolución del índice de precios al consumo (arriba) y del deflactor del PBI (abajo).

Fuente: Eurostat e INDEC.

¿Es factible la estrategia de la "devaluación interna"? Mi opinión es un "No" rotundo. Basándome en la experiencia argentina reciente, la economía registró deflaciones durante años sin mejorar lo suficiente su nivel de competitividad externa, lo cual ocurrió solo cuando se ajustó el tipo de cambio nominal. Dado que se habían dado créditos en dólares a individuos y empresas con ingresos en pesos argentinos, el costo de salida del tipo de cambio fijo fue muy alto por el desorden financiero que generó. Este costo de salida alto hizo que Argentina se negara a devaluar el tipo de cambio nominal durante cuatro años. Sin embargo, finalmente debió hacerlo y, pese al descalabro financiero, la economía comenzó a recuperarse apenas un trimestre después de la devaluación, al principio lentamente y luego con más ímpetu. La estrategia de la "devaluación interna" puede haber sido efectiva en las lejanas épocas del patrón oro, cuando todos los países del mundo tenían un tipo de cambio nominal fijo. Este no es el caso hoy en día, debido a que la mayoría de los países tienen algún tipo de régimen de flotación (en algunos casos "administrada" o "sucia", pero flotación al fin y al cabo). A su vez, el costo social de esta estrategia en España y Grecia se está volviendo demasiado alto, sin que aún se haya registrado una caída significativa en el nivel de precios, ya sea medido por el IPC o el deflactor del PBI.

Hacia el final de la nota, volveré a los costos sociales. Antes de llegar a eso, observemos los resultados fiscales de los planes de austeridad:

Figura 5. Resultado fiscal en % del PBI.

Fuente: Eurostat y CEPAL.

Grecia ha logrado cierta mejora en el resultado fiscal respecto al año 2009, pero el déficit se ha estancado en relación al PBI en los últimos tres años. España no ha logrado tampoco grandes mejoras al respecto. Esto también ocurrió en el caso argentino, que durante 2001 emprendió un fuerte ajuste fiscal, que llegó a límites insospechados: en ese año, el Ministro de Economía Domingo Cavallo llegó a implementar un plan de déficit cero, que consistía en recortar gasto público con el objetivo de registrar mes a mes un equilibrio en las cuentas fiscales. Pese a ser tan extremo, el plan nunca logró su objetivo, ya que el déficit público de 2001 fue superior al de años anteriores, medido en relación al PBI. El resultado del ajuste fiscal fue una fuerte caída en la demanda interna y en el nivel de actividad en general, que generó una reducción de los ingresos fiscales y terminó empeorando el déficit fiscal. Este plan de déficit cero desembocó en el default de la deuda externa y la posterior salida del régimen de tipo de cambio fijo. Por último, cabe destacar que Argentina logró salir de la recesión junto con un fuerte déficit fiscal en 2002, generado por un importante incremento del gasto público, que pasó de un 29,7% del PBI en 2001 a un 38,9% en 2002 y fue financiado principalmente mediante emisión monetaria. Este déficit fue revertido posteriormente gracias al cobro de impuestos a los sectores más beneficiados por la devaluación, fundamentalmente el sector agroexportador.

Por último, no solo estos planes no han sido efectivos para revertir el déficit fiscal, sino que han generado un elevado costo social. El significativo incremento en el desempleo es otro patrón común en los tres países analizados. Aclaro que, en el caso argentino, la tasa de desempleo es semestral, en lugar de trimestral:

Figura 6. Evolución de la tasa de desempleo.

Fuente: Eurostat e INDEC.

En resumen, las principales conclusiones pueden resumirse así:

1) En los tres países, los planes de austeridad profundizaron la recesión (especialmente en Grecia y Argentina, no tanto en España hasta el momento), incrementaron la tasa de desempleo y no resultaron efectivos para reducir el déficit fiscal en relación al PBI.

2) Las crisis argentinas y griega son de una magnitud y profundidad similares, mientras que la recesión española ha sido más suave por ahora.

3) El caso argentino nos enseña que se logró salir de la recesión solamente a partir de la depreciación del tipo de cambio, en conjunto con una política fiscal y monetaria sumamente expansivas.

En todo análisis de episodios de crisis con semejante nivel de complejidad, es inevitable dejar afuera algunos aspectos. Sin embargo, creo haber captado lo más relevante en lo que hace a la comparación de estas crisis económicas. Además de las omisiones que pueda haber, es relevante también tener en cuenta que no existen las crisis iguales y que todos estos episodios tienen sus matices, algunos más relevantes que otros. La política monetaria argentina fue endógena y contractiva durante la crisis estudiada, mientras que en Europa ha tenido rol más contracíclico, sobre todo a partir de la asunción de Mario Draghi a la presidencia del BCE. Asimismo, Argentina es un país ignoto en relación a la situación geo-política de Grecia y España: una salida del euro de estos países probablemente tendría consecuencias económicas graves para el continente europeo y podría dar lugar a una reacción en cadena, similar a la que generó la caída de Lehman Brothers en el mercado de capitales norteamericano. Tampoco parece trivial el hecho de que Argentina poseía una moneda nacional para devaluar en 2001, mientras que un país europeo que salga de la zona euro debería reintroducirla, situación que esconde un grado adicional de complejidad.

La lista de diferencias posiblemente podría extenderse, pero los matices que puedan existir no implican que deban ignorarse las coincidencias en los efectos de los planes de austeridad. Aprender del pasado y de las experiencias de otros países nunca deja de ser importante en una ciencia como la economía, en la cual el estudio de los hechos históricos siempre ocupará un lugar destacado. Por lo tanto, creo que es importante que, a la luz de la experiencia argentina, los países europeos dejen de lado los planes de austeridad y retomen la senda del crecimiento mediante políticas fiscales expansivas. Asimismo, la política monetaria del BCE debe tornarse aún más expansiva, siguiendo el ejemplo de la Fed. En caso contrario, el costo social de la crisis eventualmente se volverá demasiado alto y con el paso del tiempo se incrementará la posibilidad de que la población de algún país vote a un gobierno que decida salir del euro.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Argentina vs. Grecia y España: El fracaso de la austeridad

Publicado 13.05.2013, 07:49

Actualizado 09.07.2023, 12:32

Argentina vs. Grecia y España: El fracaso de la austeridad

Este es un anuncio de terceros. No es una oferta o recomendación de Investing.com. Lea la normativa aqui o

elimine la publicidad

.

Últimos comentarios

Instala nuestra app

Aviso legal: Las operaciones con instrumentos financieros o criptomonedas implican un elevado riesgo, incluyendo la pérdida parcial o total del capital invertido, y pueden no ser adecuadas para todos los inversores. Los precios de las criptomonedas son extremadamente volátiles y pueden verse afectados por factores externos de tipo financiero, regulatorio o político. Operar sobre márgenes aumenta los riesgos financieros.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

© 2007-2024 - Fusion Media Ltd. Todos los Derechos Reservados.