La temporada de conferencias trae consigo diversos factores que pueden impulsar la volatilidad. Los gestores de cartera y operadores deben estar atentos a las señales sobre la salud de la economía en su conjunto, así como a las tendencias en sectores específicos y empresas individuales.

- ¿Cómo invertir con éxito? Averígüelo con InvestingPro: Haga clic aquí y revise las métricas clave como el Valor Razonable asignado a partir de más de una decena de modelos financieros, la salud financiera de la empresa y las perspectivas de los analistas.

No es mera palabrería: basta con observar lo sucedido con las acciones de Ally Financial (NYSE:ALLY) la semana pasada. El 10 de septiembre, los 10.000 millones de dólares en capitalización bursátil del sector de financiación al consumo experimentaron su peor jornada desde marzo de 2020.

Los comentarios imbuidos de prudencia de su director financiero, Russ Hutchinson, durante la conferencia de servicios financieros globales Barclays (LON:BARC) 22, desataron una fuerte presión vendedora sobre Ally, ya que crecieron los temores de que los prestatarios de automóviles enfrentaran mayores dificultades de lo previsto. Hutchinson señaló que los desafíos crediticios se habían intensificado a lo largo del tercer trimestre, y que su base de clientes estaba teniendo problemas para hacer frente a la elevada inflación y a un mercado laboral más débil.

La tensión en torno a las noticias

ALLY ilustra que, a pesar de encontrarnos en plena temporada baja de resultados, las noticias pueden emerger en cualquier momento. En estos días se celebran diversas conferencias de gran relevancia que podrían influir considerablemente en el mercado bursátil global; destaca entre ellas la conferencia anual de CEOs de Bank of America (NYSE:BAC) Securities 29, programada para la próxima semana, la cual podría proporcionar una visión más detallada sobre la salud financiera de los hogares.

Los banqueros de Wall Street pierden los ánimos

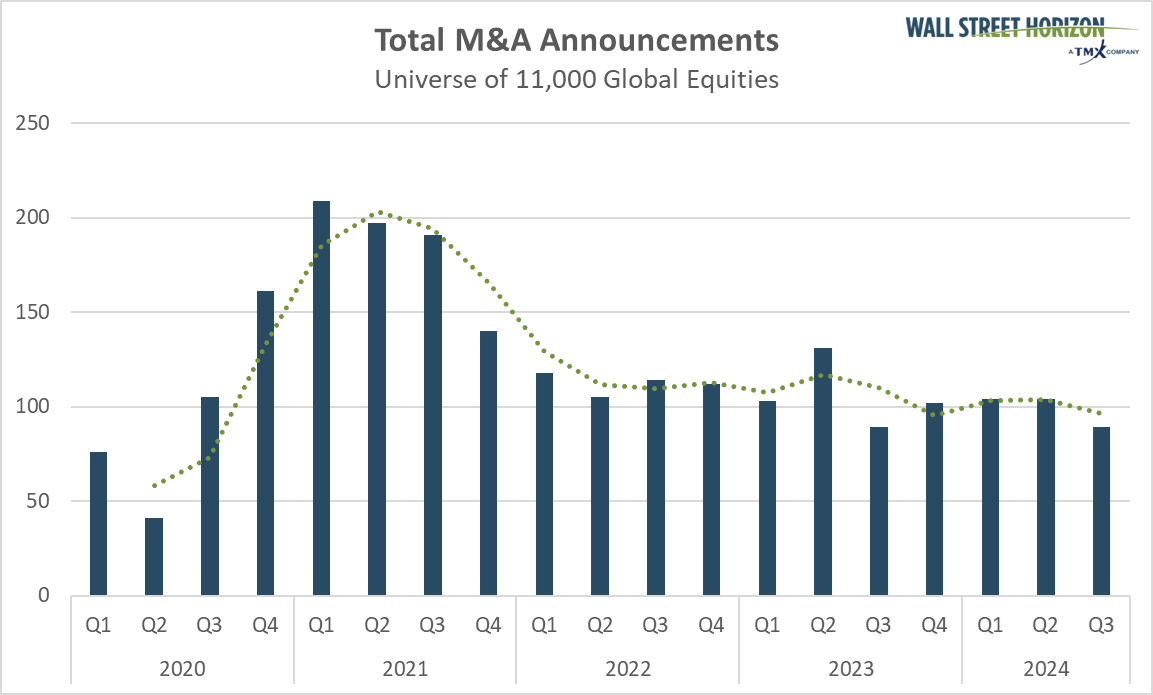

El consumidor no es el único que enfrenta una dura batalla. Nuestros datos sugieren que los bancos más grandes e institucionales podrían no ver un cambio significativo hasta 2025. Las tendencias en fusiones y adquisiciones, así como en salidas a bolsa, siguen siendo moderadas, a pesar de algunas operaciones destacadas que generan optimismo sobre una posible recuperación en las actividades corporativas.

Hemos subrayado algunas de estas historias, enfatizando que mucho depende de cómo evolucione la situación económica. A la frustración se suma la incertidumbre entre los legisladores de los EE.UU. y las posibles implicaciones del marco legislativo para el próximo año. Sin embargo, siempre optimistas, es posible que el inicio de la campaña de recortes de tipos por parte de la Reserva Federal ofrezca un impulso positivo para las actividades bancarias en Wall Street.

Esa es también la esperanza de David Solomon, consejero delegado de Goldman Sachs Group Inc (NYSE:GS). En su intervención en la conferencia Communacopia & Technology de Goldman en San Francisco la semana pasada, Solomon describió la economía como "todavía en bastante buena forma" a pesar de cierta suavidad en los mercados de capitales en lo que va de 2024. Destacó una trayectoria alcista en las tendencias de fusiones y adquisiciones últimamente, ya que ciertas áreas de suscripción y banca "siguen avanzando".

El recuento mundial de anuncios de fusiones y adquisiciones sigue siendo moderado

Fuente: Wall Street Horizon

Las OPV van en aumento, aunque el contexto parece ofrecer oportunidades limitadas

Fuente: Wall Street Horizon

¿Cómo va el tercer trimestre?

Durante las conferencias y a través de comunicados de prensa corporativos, surgen noticias significativas que captan la atención del mercado. Esta semana, KKR & Co LP (NYSE:KKR) presentará su actualización trimestral sobre la actividad de monetización. Aunque no se anticipan datos alarmantes, las cifras preliminares del jueves por la noche (aún no confirmadas) podrían ofrecer valiosas indicaciones sobre las estrategias de los inversores institucionales en un año robusto para los mercados de acciones y bonos.

KKR disfruta del impulso del mercado

Ya en junio, KKR informó de la actividad de monetización a mediados del trimestre para el periodo comprendido entre el 1 de abril y el 20 de junio. En la mitad de su segundo trimestre, la empresa con sede en Nueva York anunció que había obtenido más de 500 millones de dólares en ingresos por resultados realizados, incluidas las comisiones de incentivos realizadas, y en ingresos totales por inversiones realizadas. KKR, un nuevo componente del S&P 500®, señaló una combinación de ventas secundarias y transacciones estratégicas que se habían cerrado como motores de sus ganancias.Las acciones apenas variaron en la sesión siguiente, pero subieron un 2,9% tras su informe completo de beneficios del segundo trimestre en la mañana del 17 de julio, según datos de Option Research & Technology Services (ORATS).

El beneficio por acción no-GAAP de KKR en el segundo trimestre, de 1,09 dólares, superó en 0,02 dólares las previsiones del consenso de Wall Street, mientras que los ingresos de 4.170 millones de dólares, un 14,9% más que en el mismo periodo del año anterior, fueron modestamente superiores. La empresa ha estado en modo de crecimiento, como demuestra el aumento del 49% de sus beneficios por acción en los últimos 12 meses. En los tres meses que finalizaron el 30 de junio, su fortaleza fundamental se vio respaldada por unos ingresos récord por comisiones y un fuerte impulso en la captación de fondos.8

El sector financiero presenta una serie de tendencias contrapuestas

La semana pasada, analizamos la evolución positiva en las cotizaciones de algunas acciones de seguros estadounidenses y observamos tendencias similares al alza en las acciones de los gestores de activos. Aunque no podemos predecir si estas tendencias alcistas continuarán, al menos indican que ciertos segmentos del sector financiero podrían estar experimentando sus propios mini mercados alcistas, a pesar de la posible inquietud de algunos consumidores.

Con esta bifurcación en el segundo mayor sector del S&P 500, el próximo periodo de presentación de informes promete ser especialmente interesante. Como es habitual, el inicio de la temporada lo marcará JPMorgan Chase (NYSE:JPM) el viernes 11 de octubre. Ally Financial publicará sus resultados del tercer trimestre el miércoles 16 de octubre, y el informe de KKR no se espera hasta el martes 5 de noviembre, el mismo día de las elecciones en EE.UU.

En resumen

Los valores del sector financiero han captado recientemente la atención de los titulares de la prensa. Entre conferencias y actualizaciones clave de empresas, los inversores tienen mucho que analizar mientras se acerca la temporada de resultados. Los desafíos macroeconómicos son evidentes, y la incertidumbre aumenta con la proximidad de las elecciones. Mantenerse informado sobre estos eventos corporativos es fundamental para navegar por el a menudo complicado mes de septiembre.

- ¿Cómo sortear los riesgos en nuestra cartera? Actualmente hay 16 valores españoles con un potencial alcista superior al +30% según el Valor razonable de InvestingPro y una puntuación en salud superior a 2,5/5. Los suscriptores de InvestingPro con un plan Pro+ pueden encontrarlos haciendo clic aquí.