El impulso que dejaban las actas del FOMC sobre las acciones de Wall Street parece permanecer un día después del "Día de Acción de Gracias" en Estados Unidos; los futuros de la 1era plaza bursátil parecen abrir en positivo este viernes a 1 semana de volver a conocer un nuevo reporte de empleo, del que se espera un aumento hasta un 3.8% en la tasa de desocupación, 0.1% más con respecto al anterior registro. Los operadores podrían comenzar a dudar acerca del dinamismo de la economía, al que ya presenta cifras macro bastante deficientes en el corto/mediano plazo señaladas por la inflación y el bajo dinamismo demostrado por los recientes reporte de PMI. Hoy la sesión nuevamente estará marcada por la baja liquidez en Wall Street, esto debido al cierre anticipado que señala el calendario debido a la jornada posterior al festivo vivido ayer.

Durante la apertura europea conocíamos un nuevo reporte de PIB para la economía alemana, el que resulta contraerse con respecto a signos anteriores al graficar una caída en el crecimiento anual hasta 1.2%, por debajo del 1.7% antes indicado, mientras mensualmente la economía se aceleró +0.4% logrando superar las expectativas. El clima de consumo GFK (D:GFKG) mejora -40.2ptos por sobre el -41.9 antes indicado, lo que permite señalar un ligero aumento en el apetito por riesgo para el EURO en el mercado de divisas, el que continúa muy probablemente condicionado por el tono adoptado por la FED en su última reunión de política monetaria. El cruce EURUSD se enfrenta a máximos mensuales y a la media móvil de 200 periodos simple que podría llegar a ofrecer resistencia como lo ha hecho también en el pasado, sin dejar de considerar la figura de doble techo que sugiere el RSI ante el agotamiento y sobre compra que señala en gráficos de menor temporalidad.

El día de ayer conocíamos las actas del BCE correspondientes a la última reunión en la que subiría la tasa de interés en 75ptos básicos; el ente rector continúa comprometido con lograr una reducción en la inflación que alcanza registros por sobre el 10% anual pero sin dejar de revisar los riesgos que corre la economía, motivo por el cual, el economista jefe del ente rector, Philip Lane, le resto importancia y relevancia al crecimiento salarial que persiste en el viejo continente, el que añade más presión a los precios y con ello dificulta el proceso restrictivo que lleva adelante Christine Lagarde y los encargados de la política.

En China las medidas restrictivas han aumentado la presión sobre la población, la que toma medidas y consecuencias sobre la economía asiática y mundial. El abandono de 20.000 empleados de sus puestos de empleo en una fabrica de Foxconn (TW:2354), proveedor de Apple (NASDAQ:AAPL) inc, vuelve a generar temores sobre el desempeño de la economía y las consecuencias que esta acarreando la restricción en las libertades individuales ante el aumento en los casos COVID19 que se observan durante las últimas jornadas. Preocupa la capacidad de Apple de suministrar productos ante la creciente demanda que se genera de cara al término de año, situación que podría volverse negativa para una de las acciones con mayor peso relativo sobre el selectivo americano.

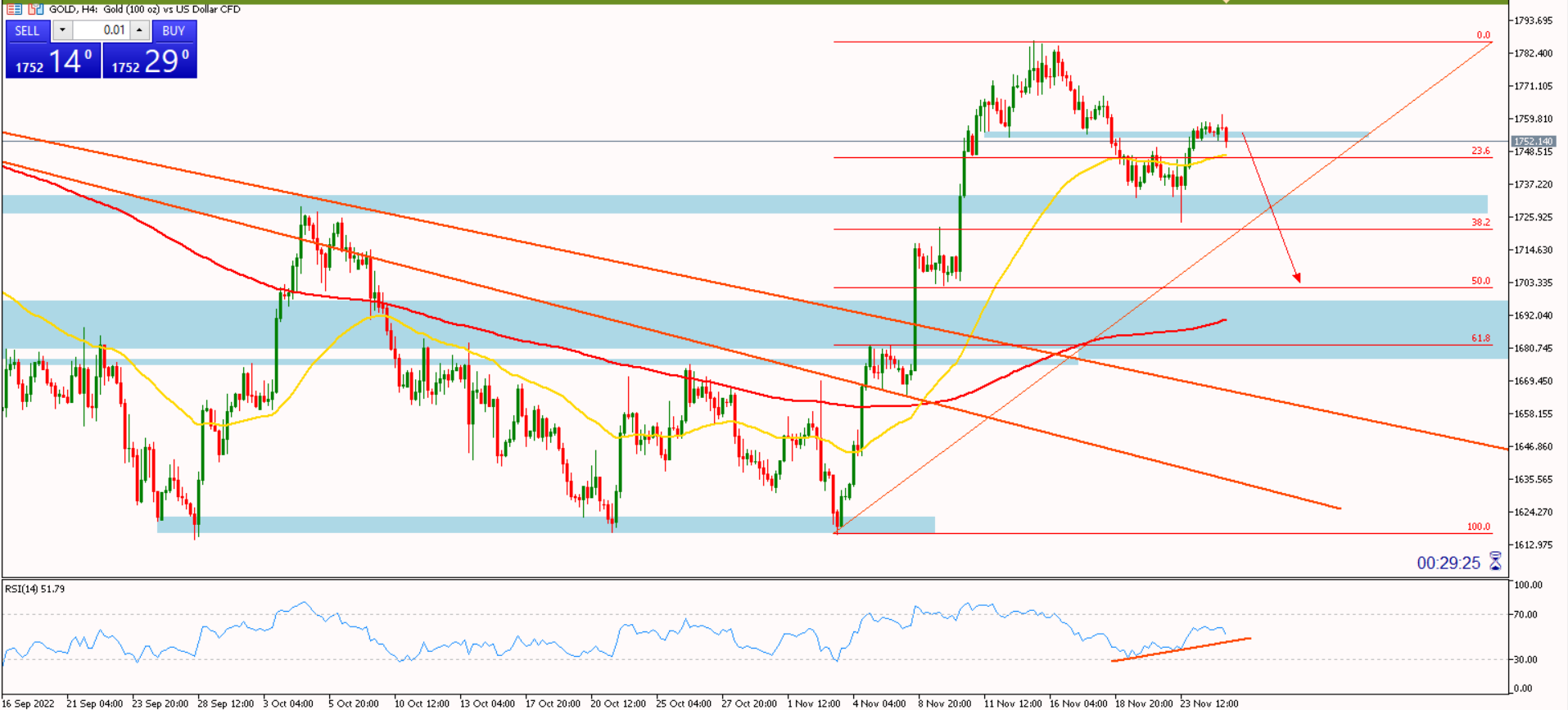

Gráfico 4H - GOLD

La debilidad del dólar y el aumento en el apetito por riesgo sin duda han sido los grandes conductores durante el último mes y medio, no obstante, aún consideramos le queda fuelle al dólar antes de finalizar el año. Técnicamente el metal precioso enfrenta una zona de resistencia que consideraba antiguos mínimos a corto plazo, los que significativamente llevaron al precio a registrar nuevos máximos convirtiéndolos en relevantes para el mercado. Es por esto que a corto plazo señalamos retrocesos que pueda experimentar el commoditie buscando apoyo o soporte en máximos y mínimos previos relevantes en gráficos de mayor temporalidad, sin dejar de revisar un escenario alcista en el mediano/largo plazo que construya avances hacia $1.800/1.900

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Dólar: Aún tiene algo que decir...

Últimos comentarios

Cargando el siguiente artículo...

Instala nuestra app

Aviso legal: Las operaciones con instrumentos financieros o criptomonedas implican un elevado riesgo, incluyendo la pérdida parcial o total del capital invertido, y pueden no ser adecuadas para todos los inversores. Los precios de las criptomonedas son extremadamente volátiles y pueden verse afectados por factores externos de tipo financiero, regulatorio o político. Operar sobre márgenes aumenta los riesgos financieros.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

© 2007-2025 - Fusion Media Ltd. Todos los Derechos Reservados.