Cuando la curva de rendimiento se aplana y acaba invirtiéndose, uno se preocupa. Pero es cuando se produce una recesión, la Reserva Federal recorta los tipos y la curva se empina cuando uno empieza a asustarse de verdad.

La dinámica de la curva de rendimiento representa una variable macroeconómica crucial, ya que nos informa sobre las actuales condiciones de ajuste y sobre las expectativas futuras del mercado en materia de crecimiento e inflación.

Una curva de rendimientos invertida suele conducir a una recesión porque ahoga a los agentes de la economía real con unas condiciones de crédito restrictivas (gran rendimiento a largo plazo) que se reflejan en unas débiles expectativas de crecimiento e inflación (menos rendimiento a largo plazo).

En cambio, una curva de rendimientos pronunciada indica unos costes de endeudamiento accesibles (bajo rendimiento inicial) que alimentan las expectativas de un crecimiento y una inflación sólidos en el futuro (alto rendimiento a largo plazo).

Los rápidos cambios en la forma de la curva de rendimiento en las distintas fases del ciclo son una variable macroeconómica clave que conviene comprender e incorporar en el proceso de asignación de carteras.

Por ello, en este artículo

- Repasaremos rápidamente los distintos regímenes de la curva de rendimiento (es decir, alcista, bajista, etc.);

- Analizaremos más de 50 años de rendimiento de clases de activos a través de estos diferentes regímenes;

- Evaluaremos la situación actual y lo que nos dice el mercado laboral sobre el macrociclo;

- Concluiremos con nuestra estrategia de inversión práctica.

- Aplanamiento alcista = rendimiento inicial más bajo, curvas más planas.

Pensemos en 2016: los tipos de la Fed ya están básicamente en el 0% y el crecimiento mundial es débil. El rendimiento se mantiene estable en el tramo inicial y sólo podrían bajar considerablemente en el tramo final, de ahí el aplanamiento alcista de la curva.

- Pendiente alcista = rendimiento más bajos en la parte de delante, curvas más pronunciadas.

Finales de 2020, principios de 2021: la Fed mantenía los tipos en el 0% y estimulaba mediante expansión cuantitativa, pero la economía estaba inundada de estímulos fiscales y lista para la reanudación. Las condiciones favorables de endeudamiento y el enorme impulso al crecimiento que se avecinaba podrían reflejarse sobre todo en un aumento del rendimiento a largo plazo, mientras que la Fed mantenía los tipos de interés a 2 años en el 0%. Aplanamiento alcista de la curva.

- Aplanamiento bajista = mayores rendimientos a largo plazo, curvas más planas.

2022 fue el año del aplanamiento bajista: Powell subió los tipos agresivamente para luchar contra la inflación, pero acabó ahogando la economía. Esto se reflejó en un menor crecimiento futuro y expectativas de inflación en el extremo largo de la curva. Los tipos adelantados subieron, pero la curva se aplanó.

- Pronunciamiento bajista = mayores rendimientos a largo plazo, curvas más pronunciadas.

¿Recuerdan 2009? Lo peor de la gran crisis financiera había quedado atrás y los inversores (analfabetos en mecánica monetaria) temían que la expansión cuantitativa provocara una inflación galopante y la Fed se viera obligada a empezar a tomar medidas al respecto. El rendimiento a corto plazo subió un poco, pero el rendimiento a largo plazo se llevó la mayor parte del golpe, ya que los inversores (erróneamente) aumentaron la prima de riesgo de inflación = la curva se inclinó a la baja.

Los rápidos cambios en la forma de la curva de rendimiento cuando el crecimiento se encuentra en un punto de inflexión son una variable clave a tener en cuenta para el éxito de un proceso de asignación de activos.

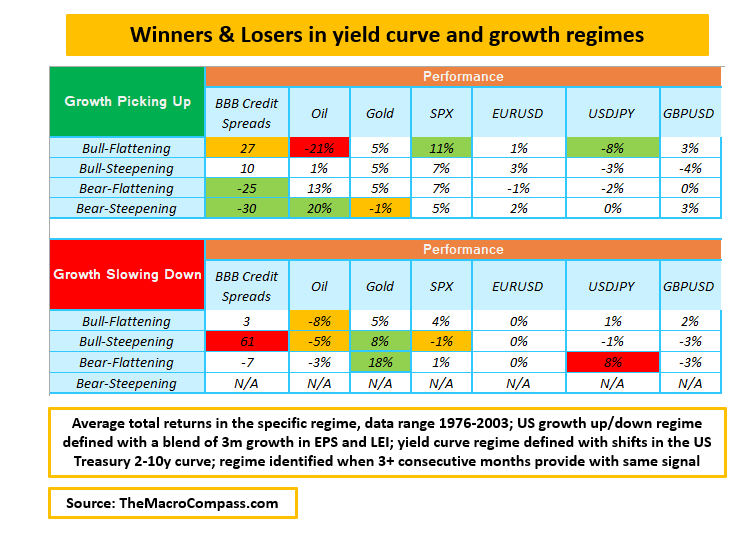

Hemos analizado más de 50 años de rendimientos cruzados de activos a través de diferentes regímenes de crecimiento y de curva de rendimiento, y esto es lo que hemos encontrado:

Las implicaciones de esta tabla son cruciales para la asignación de su cartera.