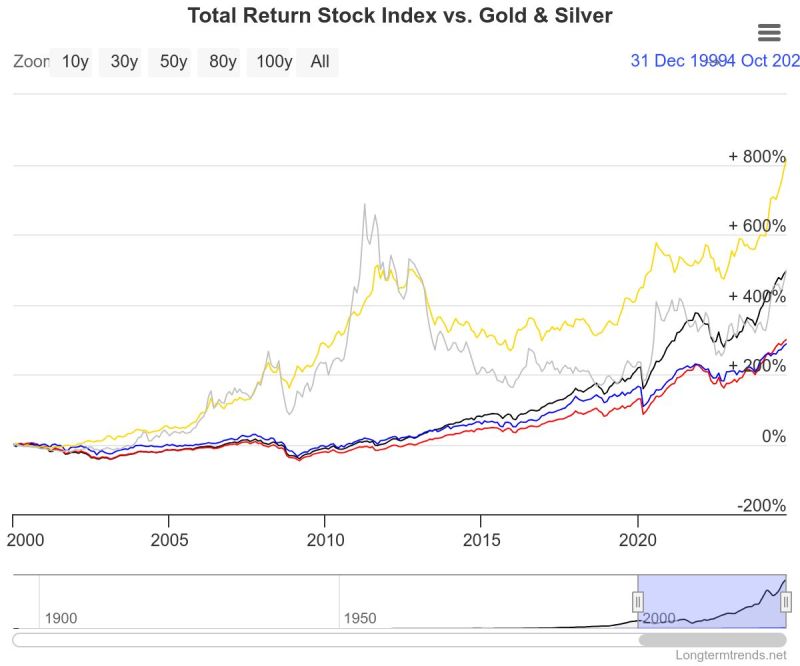

La revalorización del oro ha sido muy superior a la de los bonos, e incluso superior a la de las acciones en bolsa, en los últimos 20 años.

El oro se ha apreciado un +800%, en comparación con el S&P 500 (+600%).

Además, la demanda de inversión global de oro aumentó un promedio del 15% anual durante esas dos décadas.

El elevado nivel de deuda y la "pegajosa" inflación en Estados Unidos, la reducción de la dependencia al dólar estadounidense (desdolarización), el endurecimiento de la tensión entre Estados Unidos y China, el conflicto en Oriente Medio y las sanciones impuestas a Rusia por la invasión en 2022 de Ucrania han impulsado las compras récord de oro por parte de los bancos centrales.

Todos estos factores podrían desencadenar uno de los mercados alcistas más fuertes del oro desde que Nixon puso fin a la convertibilidad del dólar estadounidense en oro.

Por aquél entonces, el oro multiplicó su valor por más de 20 veces en menos de 10 años.

Según la última encuesta (septiembre 2024) a banqueros centrales del Consejo Mundial del Oro, la práctica totalidad de ellos aumentarán sus compras de oro en los próximos años.

La continuación de las compras masivas de oro por parte de los dirigentes de nuestra política monetaria es un hecho.

Destaca China, que, a pesar de ser el mayor acumulador de oro, sus reservas de oro todavía sólo representan el 4% del total de sus reservas monetarias.

La mayoría de bancos centrales coinciden en mantener un mínimo del 20% de sus reservas totales en oro físico. Se espera pues, que China siga con su voraz apetito de lingotes durante largos años.

Dada su baja correlación con otras clases de activos (como las acciones, los bonos y un dólar en permanente debilitamiento), el oro puede desempeñar un papel importante en la diversificación de carteras.

A medida que el precio de estos activos cae, el oro tiende a subir.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

El oro ha tenido la mejor performance del siglo XXI

Publicado 11.10.2024, 10:51

El oro ha tenido la mejor performance del siglo XXI

Últimos comentarios

Cargando el siguiente artículo...

Instala nuestra app

Aviso legal: Las operaciones con instrumentos financieros o criptomonedas implican un elevado riesgo, incluyendo la pérdida parcial o total del capital invertido, y pueden no ser adecuadas para todos los inversores. Los precios de las criptomonedas son extremadamente volátiles y pueden verse afectados por factores externos de tipo financiero, regulatorio o político. Operar sobre márgenes aumenta los riesgos financieros.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

© 2007-2024 - Fusion Media Ltd. Todos los Derechos Reservados.