Acta del FOMC; la tarde de este miércoles conocíamos las actas correspondientes a la reunión del pasado 13 y 14 de diciembre, fecha en la que el ente rector americano, FED, decidió subir su tasa de política monetaria en 50 puntos básicos, a diferencia de los 75 que subía durante los 3 meses previos. Los miembros son cómplices en reconocer la moderación que presentó la inflación durante los meses de octubre y noviembre, sin embargo, son enfáticos en señalar la necesidad de mayores medidas para lograr una estabilidad y control en torno al 2% meta. Para los miembros FED los riesgos de inflación siguen siendo un factor clave en las decisiones futuras, motivo por el cual algunos señalan que seguirá siendo esto un problema importante durante 2023. Se descarta, por ahora, un recorte en la tasa de política monetaria durante 2023, cuestión que para nosotros se vuelve necesario evaluar de cara a los últimos 2 trimestres del año.

-> Mayores alzas serán necesarias

-> Recortes durante 2023 no sucederán

-> Miembros acuerdan flexibilidad y diversidad de opciones en las decisiones de política monetaria

-> Los riesgos de inflación se aceleran más de lo esperado, factor clave en los modelos futuros

Los registros macroeconómicos comienzan a presentar deficiencias importantes; este miércoles el PMI manufacturero del ISM volvía a señalar contracciones, anticipando un escenario adverso para la economía americana, esto mientras las ventas minoristas del índice Redbook se expandían hasta 10% durante el mes de noviembre, dando cuenta de lo sensible que estará el mercado a los reportes macro durante el 1er trimestre, y muy probablemente durante todo el año 2023.

El PMI de servicios privados en China, de Caixin, se expande en diciembre por sobre lo antes registrado pero aún bajo los 50ptos. Los commodities se mantienen en terreno negativo durante la semana, mostrando lo poco optimistas que son para con la economía mundial, teniendo en cuenta la desaceleración que acusa China y el mundo entero.

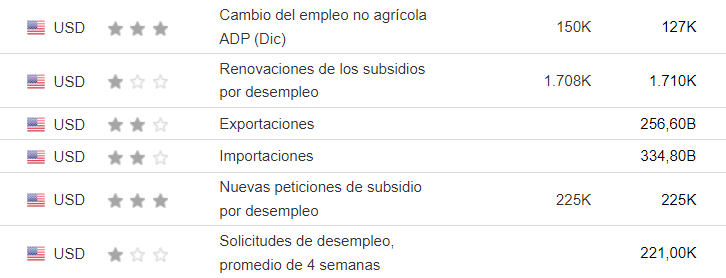

La jornada estará marcada por los reportes de empleo privado en Estados Unidos, otro anticipo al ritmo que presenta el sector en el corto plazo, reconociendo que este ha sido el más robusto durante los últimos 24 meses permitiendo a la FED llevar a cabo uno de los procesos restrictivos más agresivos de la historia.

Este viernes 6 de enero, el NFP y tasa de desempleo podrían ser determinantes para el animo de los inversionistas durante el 1er mes del año.

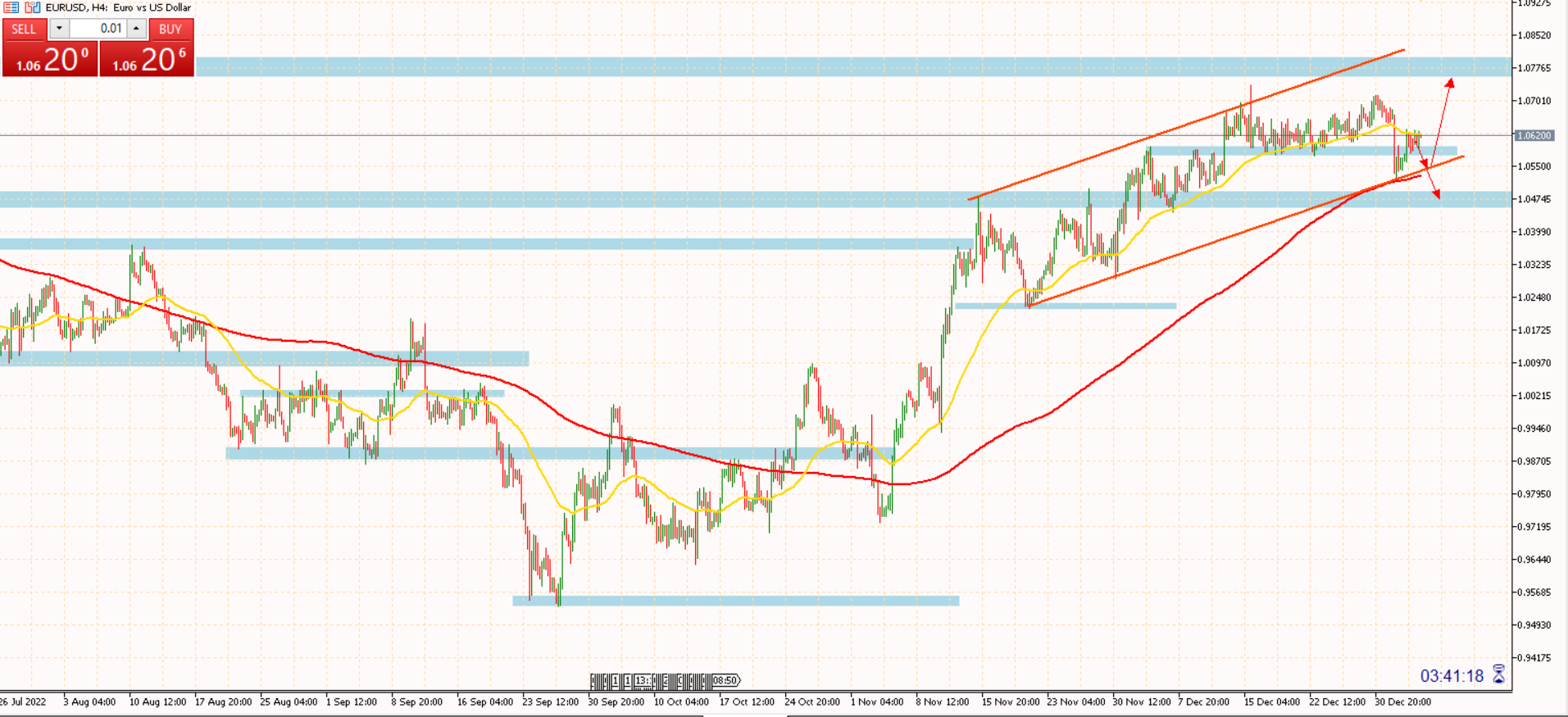

Gráfico 4H - EURUSD

La recuperación del dólar tras los datos de este miércoles no fue fructífera para identificar una nueva tendencia, no obstante, se mantiene vigente la idea de reconocer contracciones en el par EURUSD a favor de la divisa americana. Una caída por debajo de la SMA100 (rojo) podría señalar contracciones aceleradas hacia 1.0450 y valores inferiores.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

FOMC: Mayor restricción monetaria. ¿Caerán los mercados?

Publicado 05.01.2023, 11:24

FOMC: Mayor restricción monetaria. ¿Caerán los mercados?

Últimos comentarios

Cargando el siguiente artículo...

Instala nuestra app

Aviso legal: Las operaciones con instrumentos financieros o criptomonedas implican un elevado riesgo, incluyendo la pérdida parcial o total del capital invertido, y pueden no ser adecuadas para todos los inversores. Los precios de las criptomonedas son extremadamente volátiles y pueden verse afectados por factores externos de tipo financiero, regulatorio o político. Operar sobre márgenes aumenta los riesgos financieros.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

© 2007-2025 - Fusion Media Ltd. Todos los Derechos Reservados.