Las acciones de Estados Unidos suben nuevamente en este inicio de semana a pesar de los temores de recesión y un mayor endurecimiento en la política monetaria de la FED, la que plantea, de acuerdo con las probabilidades, un aumento de 75ptos en la próxima reunión este 2/noviembre, y con ello aumentando la probabilidad de seguir revisando una restricción mayor durante diciembre pudiendo alcanzar una tasa de referencia de 4.75% al término del presente año. La estacionalidad parece ser la gran responsable, junto a los mínimos anuales en los cuales se encuentra el mercado de renta variable, de los avances que se señalan durante el inicio de la 2da mitad del mes de octubre. Las elecciones de "mid-term", resultados corporativos favorables, parecen ser los motivos por los que el apetito por riesgo vuelve a hacerse presente.

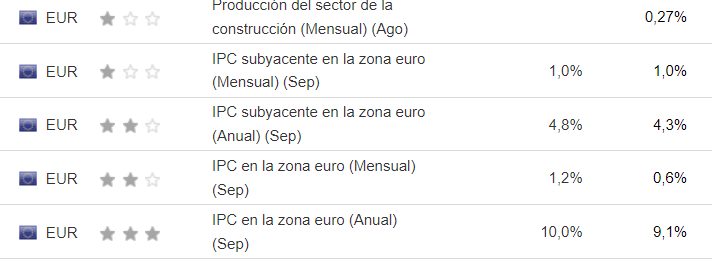

Al otro lado del atlántico, las bolsas corren suerte similar, las que esperan conocer reportes de IPC que pudieran zanjar expectativas en cuanto a las futuras alzas de tasas que señalan un mayor endurecimiento y con ello arriesgar un escenario de recesión mayor en el corto plazo. En tanto las autoridades europeas se reúnen de manera extraordinaria para lograr acuerdos en cuanto a los precios del gas, buscando poner límites y con ello cuidar el bolsillo de los contribuyentes que al día de hoy ya presentan un descontento generalizado. La medida señala una "precio máximo dinámico", el que considerará el no afectar el mercado a través de un mayor aumento en la demanda.

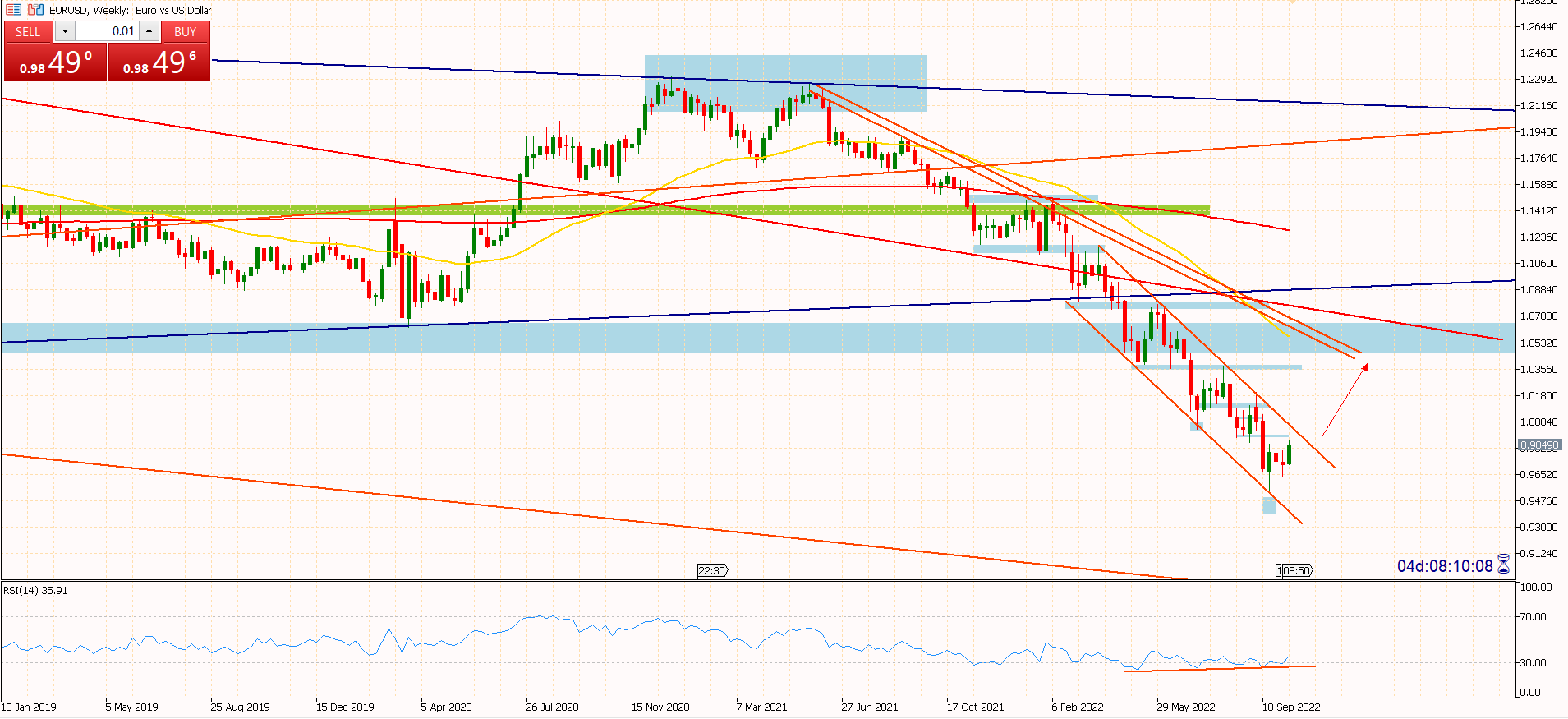

El cruce EURUSD cotiza por sobre 0.9800 señalando un posible escenario de recuperación que puede llegar a ser interesante desde el punto de vista técnico, ya que en cuanto a los detalles fundamentales, el mercado espera una inflación que podría alcanzar el 10% y con ello, como señalábamos anteriormente, una mayor probabilidad de llevar a cabo alzas agresivas en la tasa de interés durante las últimas reuniones del año. Los temores de recesión en Europa son mayores, teniendo en cuenta el azote que recibe el continente debido al conflicto entre Rusa y Ucrania que afecta principalmente el acceso a combustibles.

*Gráfico EURUSD Semanal

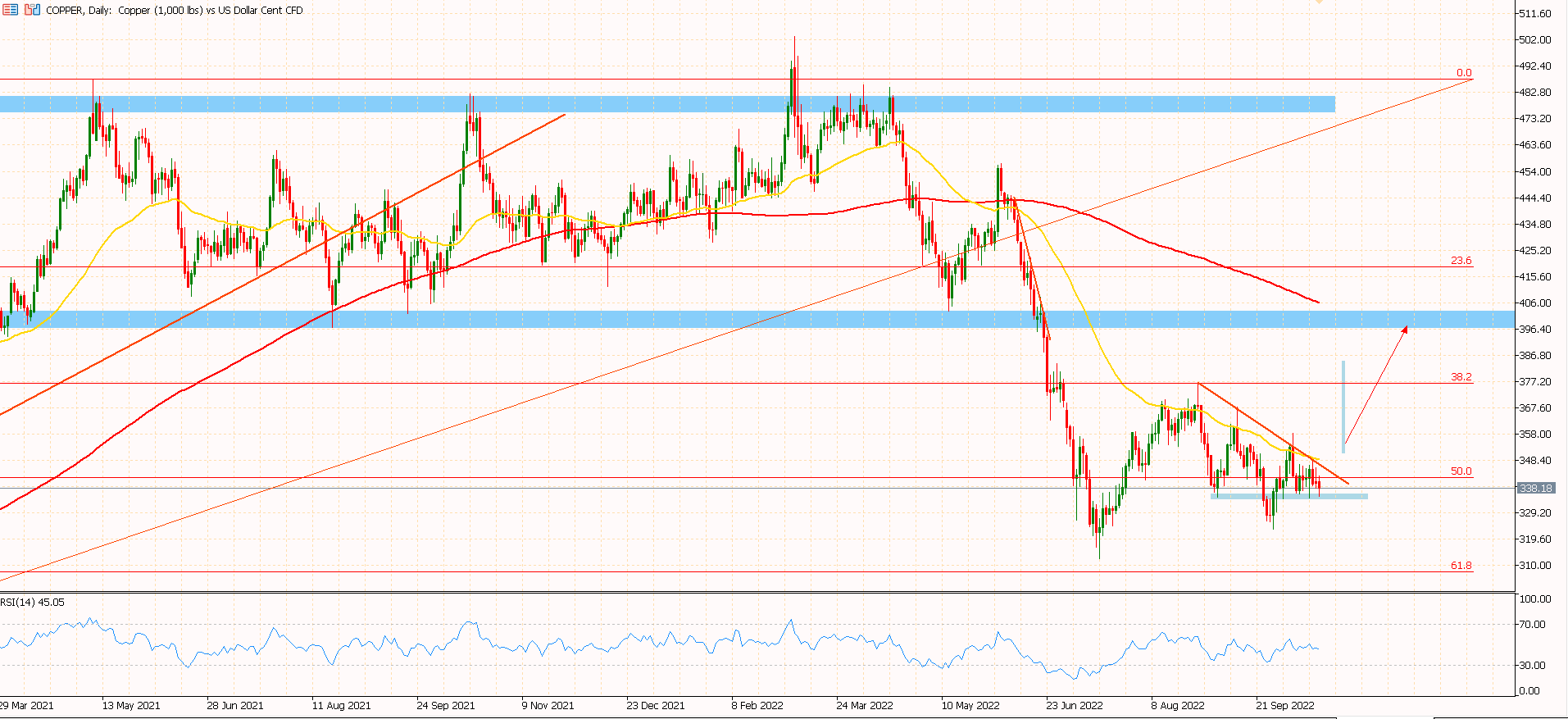

En el mercado de commodities preocupa la cotización del cobre, el que cede terreno nuevamente hasta la franja de mínimos considerados desde los primeros días de septiembre en torno a $3.35 dólares la libra. El descenso del metal rojo se enmarca en los temores de desaceleración mundial y en particular China, quien ha retrasado la publicación de su reporte de PIB, aumentando las dudas e intervención que pueden llegar a tener las cifras macroeconómicas en el continente asiático.

El descenso del metal afecta directamente la cotización del peso chileno debido a su estricta relación al ser un país exportador de cobre refinado. El peso lidera las pérdidas este año aumentando la probabilidad de señalar avances hacia los $1.000 pesos por dólar nuevamente e incluso hasta máximos históricos en torno a $1.060. No obstante, la debilidad del dólar debido a los recortes en proyección de crecimiento para Estados Unidos señalados por la agencia FITCH, parecen ser un condicionante para la moneda americana en el corto/mediano plazo.

El petróleo en tanto mantiene una perspectiva positiva a mediano plazo luego del recorte llevado a cabo por los miembros OPEP+ al recortar su producción en 2millones de barriles de petróleo diarios, no obstante, las perspectivas señaladas para la economía mundial durante las últimas jornadas lastran su rendimiento. Se mantiene vigente la idea técnica, HCH invertido con proyección alcista hasta $105 dólares.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

La estacionalidad favorece a Wall Street

Publicado 18.10.2022, 14:57

La estacionalidad favorece a Wall Street

Últimos comentarios

Cargando el siguiente artículo...

Instala nuestra app

Aviso legal: Las operaciones con instrumentos financieros o criptomonedas implican un elevado riesgo, incluyendo la pérdida parcial o total del capital invertido, y pueden no ser adecuadas para todos los inversores. Los precios de las criptomonedas son extremadamente volátiles y pueden verse afectados por factores externos de tipo financiero, regulatorio o político. Operar sobre márgenes aumenta los riesgos financieros.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

© 2007-2025 - Fusion Media Ltd. Todos los Derechos Reservados.