Los retrocesos continúan para la renta variable en Wall Street luego de una jornada marcada por el aumento en los precios de la economía europea, señalando avances para Inglaterra y Zona Euro, las que deberán, muy probablemente, hacer aún más restrictiva su política monetaria en las próximas instancias, ya que los precios parecen no tener un "peak" en el viejo continente. Hoy volvemos a conocer reportes de precios, en esta ocasión el señalado por los productores, el que se mantiene en 45.8% anual y presenta un incremento de 2.3% mensual, el que señala retrocesos desde 7.9% registrado en agosto del presente año.

El mercado de divisas parece continuar altamente condicionado por las expectativas de mayores alzas de tasas mientras las monedas, a excepción del dólar, parecen no presentar mayores perspectivas favorables en un futuro entendiendo el desempeño de sus economías, por lo que los inversionistas se ven "obligados" a considerar al billete verde como la moneda de cambio predilecta a considerar durante los últimos 24 meses. El periodo de estanflación que vive la economía mundial resalta al dólar americano como la moneda refugio, escalando hasta máximos de 1990 en el caso del cruce USDJPY.

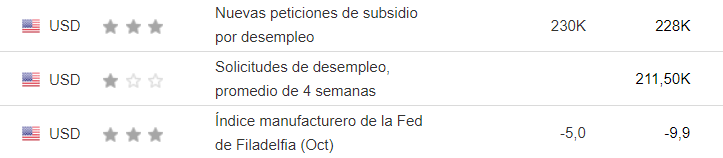

En tanto el EURUSD vuelve a anotar una nueva jornada negativa señalando un escenario de menor desempeño al señalado al día de hoy. A pesar del tono positivo que parecían considerar algunos bancos a comienzos de semana, la perspectiva continúa siendo bajista, esto luego de los reportes de inflación para la Zona Euro y riesgos de recesión mayor. Hoy los operadores estarán pendiente al reporte más importante de la semana para Estados Unidos, el índice manufacturero de la FED de Filadelfia.

En el mercado de commodities la debilidad del dólar, que presenta un descenso marginal de -0.18% previa apertura de Wall Street, muestran avances este jueves esperando conocer mejores perspectivas desde el sector manufacturero de la economía americana y mundial. Las tasas de prestamos en China se mantienen en 3.65% mientras el Yuan alcanza mínimos anuales frente al dólar americano, afectando a las importaciones de materias primas en la economía asiática.

El petróleo parece comenzar a desarrollar el 2do hombro de la estructura invertida señalada en los reportes anteriores mientras el ORO busca considerar mínimos previos para desarrollar un doble suelo.

Gráfico 1W - ECH (etf) Cuando las condiciones macroeconómicas de grandes economías no presenta perspectivas favorables, tal vez es momento de mirar índices emergentes o directamente ETF que permitan señalar un escenario más estable y que signifiquen menos riesgos.

Cuando las condiciones macroeconómicas de grandes economías no presenta perspectivas favorables, tal vez es momento de mirar índices emergentes o directamente ETF que permitan señalar un escenario más estable y que signifiquen menos riesgos.

El ETF de #Chile #ECH se encuentra en mínimos anuales y con ello la posibilidad de considerar potenciales escenarios favorables, teniendo en cuenta la tendencia que señala el RSI y los argumentos de las acciones locales, que mantienen una perspectiva positiva en el mediano/largo plazo.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Oro: Riesgo de recesión/estanflación; ¿momento de comprar?

Publicado 20.10.2022, 13:06

Oro: Riesgo de recesión/estanflación; ¿momento de comprar?

Últimos comentarios

Cargando el siguiente artículo...

Instala nuestra app

Aviso legal: Las operaciones con instrumentos financieros o criptomonedas implican un elevado riesgo, incluyendo la pérdida parcial o total del capital invertido, y pueden no ser adecuadas para todos los inversores. Los precios de las criptomonedas son extremadamente volátiles y pueden verse afectados por factores externos de tipo financiero, regulatorio o político. Operar sobre márgenes aumenta los riesgos financieros.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

© 2007-2025 - Fusion Media Ltd. Todos los Derechos Reservados.