Este artículo fue escrito en exclusiva para Investing.com

La reacción inmediata de la mayoría de los inversionistas al deficiente informe de nóminas no agrícolas de agosto ha sido que la economía se está debilitando, por lo que se retrasará el taper de la Fed.

Así es, el crecimiento del PIB se está moderando; el modelo GDPNow de la Fed de Atlanta del 2 de septiembre sugiere que el tercer trimestre está creciendo un 3.7%. Esto está muy lejos de lo que muchos esperaban al comienzo del trimestre.

Sin embargo, esto no significa que la Fed vaya a retrasar el tapering. Al analizar el último informe estadístico de la oficina de empleo (BLS), se observaron muchos aspectos positivos que indican que el mercado laboral se está fortaleciendo, y esto debería mantener a la Reserva Federal en el camino para comenzar la reducción de la tasa de interés en septiembre o noviembre.

El informe sobre el empleo no debería retrasar el tapering

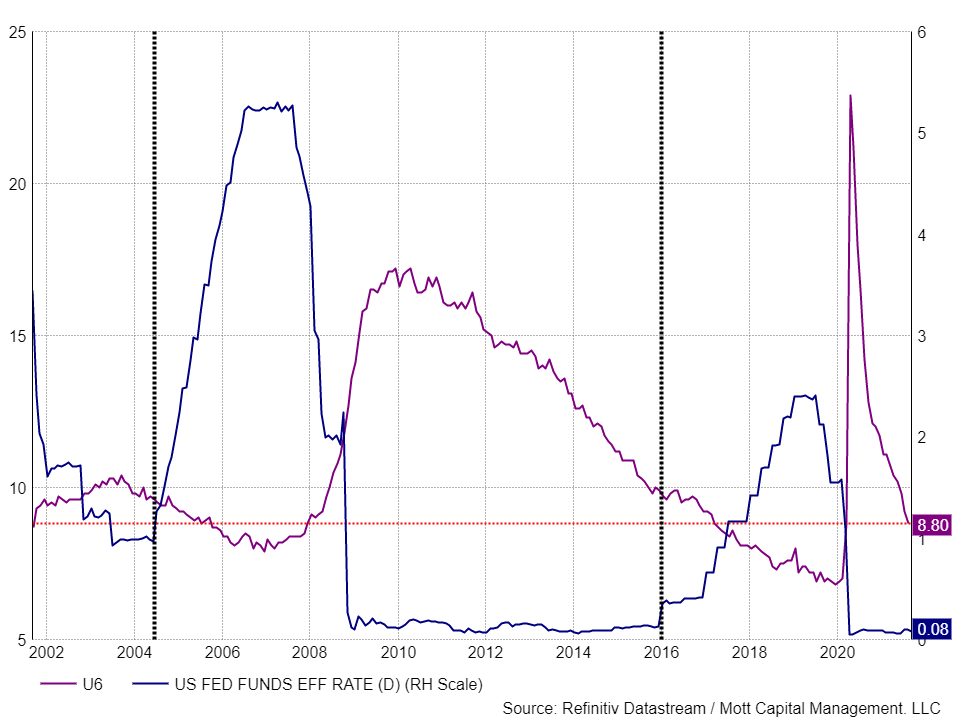

Es posible que uno de los aspectos más sólidos de este último informe sobre el empleo sea la medida U-6 de subempleo. La tasa cayó al 8.8%, su nivel más bajo en la era post-COVID. Esta cifra es especialmente impresionante porque la Fed puso fin a la expansión cuantitativa en 2014, cuando esta tasa era mucho más alta -más del 10%- y luego subió las tasas de interés en 2015.

En 2004, la lectura del U-6 también estaba en torno al 10% cuando la Fed comenzó a endurecer la política monetaria. Según la norma U-6, parece que se ha alcanzado el umbral para reducir las compras de activos.

Resultados contundentes

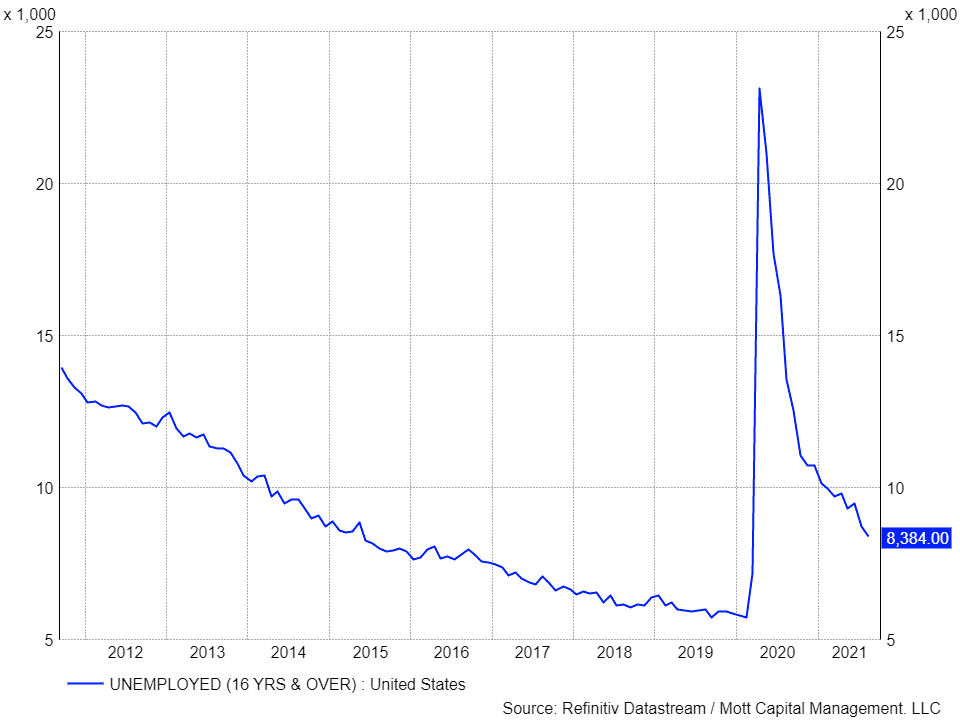

Más impresionante aún fue el descenso del número de desempleados, que se redujo en 318,000 personas hasta los 8.4 millones, frente a los 8.7 millones de julio y los 9.5 millones de junio. Lo más significativo de este total es que la lectura más baja no se debió a que la gente dejara de contarse como desempleada. La medición de los que no forman parte de la población activa tuvo su tercer mes consecutivo de descensos y cayó en 49,000 personas en agosto, hasta los 100 millones. Por otra parte, la cifra de gente con empleo aumentó en 509,000, hasta los 153.1 millones en agosto, frente a los 151.6 millones de junio. En general, la población activa creció en tamaño hasta llegar a 161.5 millones en agosto, con un aumento de 190,000 personas. Todos estos datos muestran que las personas que buscaban trabajo en agosto lo encontraron, y que las personas que no formaban parte de la población activa volvieron al mercado laboral.

En este sentido, parece que el mercado laboral es bastante sólido y, aunque el crecimiento del PIB se está moderando, parece estar volviendo a su tendencia a largo plazo. Ese retorno a la tendencia está ocurriendo más rápido de lo que la mayoría de la gente creía. Sin embargo, el retorno de la economía a su tendencia a largo plazo no es una razón para retrasar el proceso de reducción.

Ahora es el momento

En todo caso, ahora es el momento perfecto para que la Reserva Federal reduzca el gasto y no lo retrase. El mercado de valores estadounidense está cotizando en máximos históricos y, en su mayor parte, ha ignorado por completo cualquier riesgo que pueda suponer el endurecimiento de las condiciones financieras. Si la Reserva Federal espera, sólo proporciona al mercado de valores la oportunidad de bajar antes de un taper, creando una situación que la Reserva Federal debería tratar de evitar. Una corrección del mercado de valores nunca es divertida, pero puede ser más fácil navegar desde un máximo histórico desde el punto de vista del posicionamiento.

Aunque la economía se ha ralentizado en el tercer trimestre y la cifra principal de empleo de agosto no cumplió las expectativas, no ha cambiado mucho desde el punto de vista de la Fed. La economía es bastante fuerte y ya no necesita la política monetaria ultra acomodaticia.