Rendimientos de mercado compuestos: Durante los mercados alcistas, inevitablemente se regurgita este mito ideado para extraer capital de los inversores minoristas y ponerlo en manos de Wall Street.

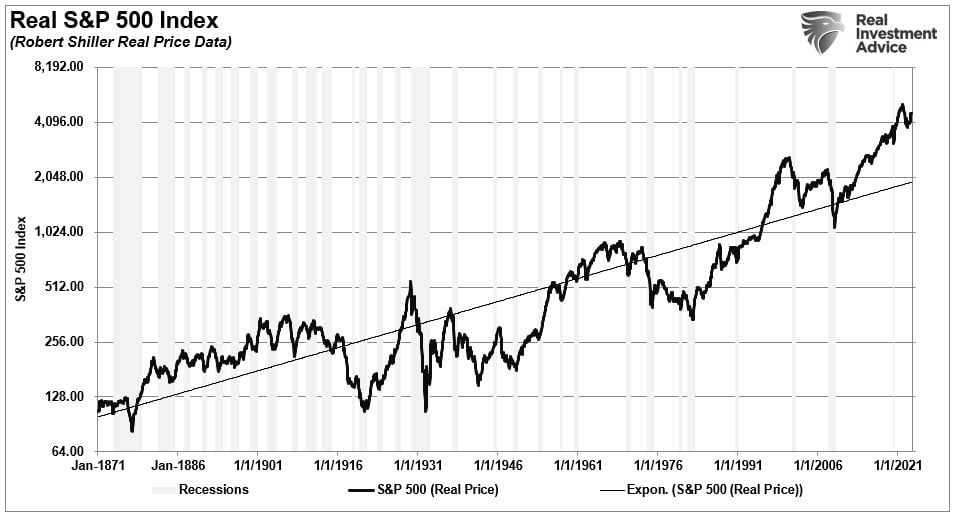

Sin embargo, el mito de los rendimientos compuestos del mercado se inventó a partir del mito de que "los mercados siempre suben", por lo que SIEMPRE es buen momento para invertir. ¿Cuántas veces ha visto el siguiente gráfico del S&P 500 presentado por un asesor que sugiere que, si hubiera invertido hace 120 años, habría obtenido una rentabilidad anualizada del 10%?

Es cierto que, a muy largo plazo, las acciones han generado aproximadamente un 6% de revalorización del capital y un 4% de dividendos en términos nominales. Sin embargo, dado que la inflación ha ascendido a una media de aproximadamente un 2,3% durante el mismo periodo, los rendimientos reales alcanzaron una media de aproximadamente un 8% anual.

El problema obvio de esta afirmación es que no tenemos 123 años para invertir, bueno, a menos que haya descubierto el secreto de la vida eterna o sea un vampiro.

Para el resto de nosotros, simples mortales, el tiempo importa.

Volvamos al gráfico anterior, añadamos las valoraciones y repasemos los distintos periodos del "ciclo vital" del mercado. Como observarán, cuando las valoraciones eran elevadas, la evolución futura de los precios de los mercados era negativa hasta que se invertía esa sobrevaloración.

Por desgracia, los particulares sólo tienen un horizonte temporal de inversión finito hasta su jubilación. Por lo tanto, a diferencia de los estudios que hablan de "inversión a largo plazo" sin definir qué es realmente el "largo plazo ", deberíamos centrarnos en el "TIEMPO".

Cuando doy conferencias y seminarios, siempre hago la misma pregunta:

"¿Cuánto tiempo le queda hasta la jubilación?".

Las respuestas son siempre las mismas. La mayoría de los asistentes responden que les quedan unos 15 años para la jubilación. Espera, ¿qué ha pasado con los 30 o 40 años de los que siempre hablan los asesores?

Piénselo un momento. La mayoría de los inversores no empiezan a ahorrar en serio para la jubilación hasta los 40 y tantos años. Esto se debe a que en el momento en que se gradúan en la universidad, consiguen un trabajo, se casan, tienen hijos y los envían a la universidad, es bastante difícil comenzar a ahorrar para la jubilación, ya que los ingresos no han tocado techo. Esto deja a la mayoría de las personas con 20 a 25 años de trabajo productivo antes de la edad de jubilación para alcanzar los objetivos de inversión.

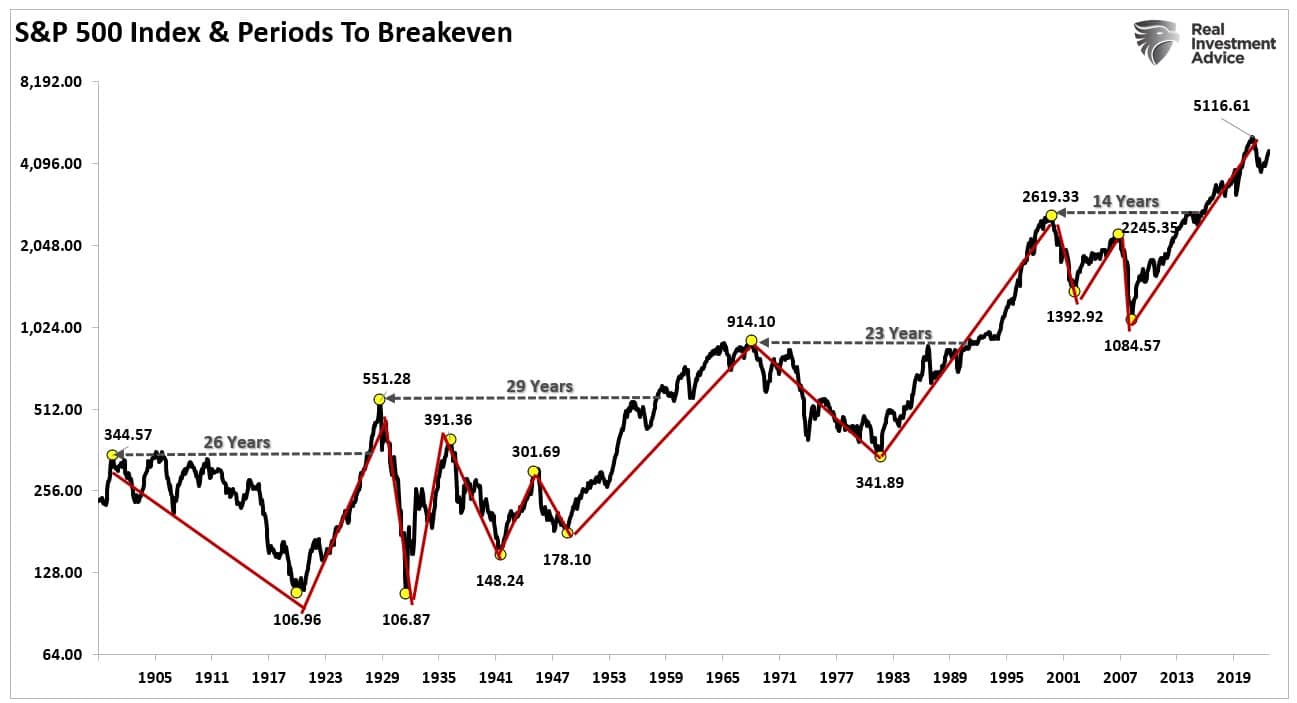

Repasemos el gráfico anterior relativo a las valoraciones iniciales. Como se muestra a continuación, los rendimientos del mercado fueron prácticamente cero durante varios periodos a lo largo de la historia del mercado. Esos periodos fueron resultado de la reversión de la sobrevaloración anterior.

Lo que debería ser evidente es que el "CUÁNDO" se empieza a invertir es increíblemente importante para los resultados futuros.

Este análisis nos lleva al segundo mito del mercado, "La rentabilidad compuesta del mercado".

La octava maravilla del mundo

Albert Einstein afirmó una vez:

"El interés compuesto es la octava maravilla del mundo. Quien lo entiende lo gana; quien no, lo paga".

Nótese que Einstein dijo "interés ", no "rendimientos bursátiles".

Los asesores financieros y los medios de comunicación se aferraron a esa cita para promover la idea de promediar el coste en dólares en el mercado de valores. Por supuesto, esto es bueno para los que cobran una comisión por los activos que mantienen para usted. He aquí un buen ejemplo.

"Digamos que invierte 500 dólares al mes en una cuenta de corretaje durante un periodo de 20 años. En total, está invirtiendo 120.000 dólares en su cuenta, lo que es mucho dinero. Pero si sus inversiones durante ese tiempo generan una rentabilidad media anual del 8%, lo que es inferior a la media del mercado bursátil, acabará teniendo unos 275.000 dólares. En total, eso supone una ganancia de 155.000 dólares. Y la capitalización es lo que ayuda a hacerlo posible". - Motley Fool

He aquí el problema. El interés compuesto y el rendimiento compuesto del mercado son dos cosas diferentes.

Einstein tenía razón. Si compro una inversión, como un bono o un CD, que paga INTERESES, mi dinero se compone con el tiempo. Esto se debe a que el pago de intereses es fijo y el principal se devuelve al vencimiento.

Sin embargo, como se muestra más arriba, el mercado de valores NO proporciona una tasa de rendimiento anual fija a lo largo del tiempo. Es variable, y esa variabilidad repercute en la rentabilidad final de la inversión a lo largo del tiempo.

El siguiente gráfico muestra una inversión en bolsa a lo largo del tiempo frente a una tasa compuesta de rentabilidad de mercado del 8%, como sugiere Motley Fool.

Como puede ver, hay una gran diferencia entre el rendimiento real a lo largo del tiempo y el rendimiento MEDIO o COMPUESTO del mercado.

La diferencia tiene todo que ver con las matemáticas.

La rentabilidad compuesta del mercado no existe

La semana pasada, Visual Capitalist elaboró un gráfico sobre "La regla del 72". Como señalan, la regla del 72 es un clásico atajo que estima cuánto tiempo se tarda en duplicar su inversión. El cálculo es sencillo. Tome cualquier tasa de rendimiento que desee, digamos un 8%, y divídala entre 72, lo que le dice que su dinero se duplicará en 9 años.

Esta afirmación es cierta, como se muestra a continuación. Si invertimos 10.000 dólares en una inversión que rinde un 8% anual, el valor de mi inversión se duplicará en 9 años.

Sin embargo, los cálculos cambian drásticamente cuando se introducen años de rentabilidad negativa. El siguiente gráfico muestra el impacto de una sola pérdida, dos pérdidas y un desplome singular del mercado (como el desplome de las puntocom o la crisis financiera) en el tiempo para duplicar mi rentabilidad.

La promoción por parte de la comunidad inversora de las estrategias de "compra y retención" es comprensible. Es fácil. Les hace ganar dinero con las comisiones que cobran y, dado que los mercados suben más a menudo de lo que caen, es una historia fácil de vender.

Sin embargo, lo que debe quedar claro es que la rentabilidad compuesta del mercado no existe.

El daño en el mundo real que las caídas del mercado infligen a los inversores que esperan obtener rendimientos anualizados del 8% para compensar la falta de ahorros es demasiado real y prácticamente imposible de recuperar.

Cuando los inversores pierden dinero en el mercado, es posible recuperar el capital perdido con el suficiente tiempo. Sin embargo, y lo que es más importante, lo que nunca se puede recuperar es el "tiempo" perdido entre hoy y la jubilación. El "tiempo" es excepcionalmente finito y el bien más preciado que tienen los inversores.

Con las elevadas valoraciones actuales y los elevados tipos de interés, el riesgo de otra recesión económica y del mercado es demasiado real. Por ello, los inversores deben considerar lo que esto significa para los futuros rendimientos del mercado y el horizonte temporal necesario para alcanzar los objetivos financieros.

Pero una cosa es segura.

Suponer que el mercado subirá cada año un 8% no es, y nunca ha sido, una tesis de inversión fiable.

¿No serían todos los que han invertido en los mercados fabulosamente ricos si lo fuera?

Conclusión

Para los inversores, comprender la rentabilidad potencial desde cualquier punto de valoración es crucial a la hora de plantearse poner en riesgo sus ahorros. El riesgo es un concepto importante, ya que va en función de la pérdida.

Cuanto más riesgo asuma un inversor dentro de una cartera, mayor será la destrucción de capital cuando se produzcan reversiones.

El análisis anterior revela los puntos importantes que las personas DE CUALQUIER EDAD deben tener en cuenta:

- Los inversores deben ajustar a la baja las expectativas de rentabilidad futura y las tasas de retirada debido a los actuales niveles de valoración.

- La posibilidad de obtener rendimientos anticipados en el futuro es improbable.

- La esperanza de vida influye enormemente en los resultados futuros.

- Los inversores deben tener en cuenta el impacto de la fiscalidad.

- Las asignaciones de inversión deben tener muy en cuenta las expectativas futuras de inflación.

- Las caídas de las carteras en entornos de mercado bajistas aceleran la sangría de capital. Durante los años de bonanza, deben elaborarse planes para acumular capital con el fin de reducir las retiradas de fondos de las carteras en condiciones de mercado adversas.

- Los inversores DEBEN descartar las expectativas de tasas de rentabilidad anual compuesta en lugar de las tasas de rentabilidad variable basadas en los niveles de valoración actuales.

En las dos últimas décadas, dos mercados bajistas masivos han dejado a muchos individuos más lejos de la jubilación de lo que nunca imaginaron.

El mito de la "rentabilidad del mercado compuesta” es peligroso para las personas que intentan ahorrar e invertir para llegar a la jubilación.

Los mercados bajistas importan, y mucho más de lo que creemos.

*********

En un contexto volátil, contar con la mejor información del mercado que pueda afectar a nuestra cartera de valores es fundamental. En este sentido, la herramienta profesional InvestingPro puede ayudarle.

Con InvestingPro usted tendrá de primera mano datos de mercado y factores a favor y en contra que pueden afectar a las acciones.

Solicite ya aquí su prueba gratuita de InvestingPro de 7 días.