¿Recesión en 2023? Ante la desaceleración que experimenta la economía americana y las políticas monetarias restrictivas que lleva a cabo la Reserva Federal de Estados Unidos, se evidencian cambios sustanciales en la confianza y efectos nocivos de largo plazo que podrían prontamente hacer sucumbir al mercado laboral, el que ya comienza a experimentar incrementos durante el último trimestre del año. Los directores de Goldman Sachs (NYSE:GS) y JPMorgan (NYSE:JPM) han sido enfáticos y señalado sus preocupaciones en recientes entrevistas para la cadena de televisión CNBC, en donde Jamie Dimon, el CEO de este último banco de inversión a apuntado al excesivo ahorro que llegan a tener los americanos durante 2022, lo que ha significado un 10% más de gasto en las familias americanas respecto con 2021 debido a las ayudas fiscales entregadas durante los años previos. Al día de hoy el exceso de ahorro que parecen tener los contribuyentes, por cerca de 1.5 billones de dólares, según Dimon podrían agotarse de cara a la mitad del próximo año. La preocupación en torno a la inflación se vuelve cada vez más evidente, incluso significando que a pesar de alcanzar un 5% en la tasa de referencia, sería muy difícil contener el avance de los precios y revisar una moderación que los conduzca hasta el 2% meta del ente rector a largo plazo.

Para el ejecutivo de GS, David Solomon, la visión es similar; Solomon destaca el anticipo con el que se comporta el mercado frente a la moderación que podría llevar a cabo la FED en su próxima reunión, lo que comienza a afianzar el terreno para en un futuro relajar la política monetaria y con ello incentivar a las acciones, situación que bajo la previsión de Solomon, estamos recién en un inicio y sin gran claridad de que es lo que vaya a suceder.

El PIB en la Zona Euro, preliminar, se desacelera hasta 2.3% por debajo del 4.2% antes señalado y ligeramente por sobre las expectativas, sin embargo, estos datos no son suficientes para borrar la incertidumbre con la que se mira a la economía del viejo continente, la que con un 70% de probabilidad caería en recesión durante 2023. Las bolsas en Europa vuelven a caer moderando sus pérdidas gracias al tono positivo que imprime el sector salud, mientras que el bancario y energético continúan lastrando a la mayoría del mercado.

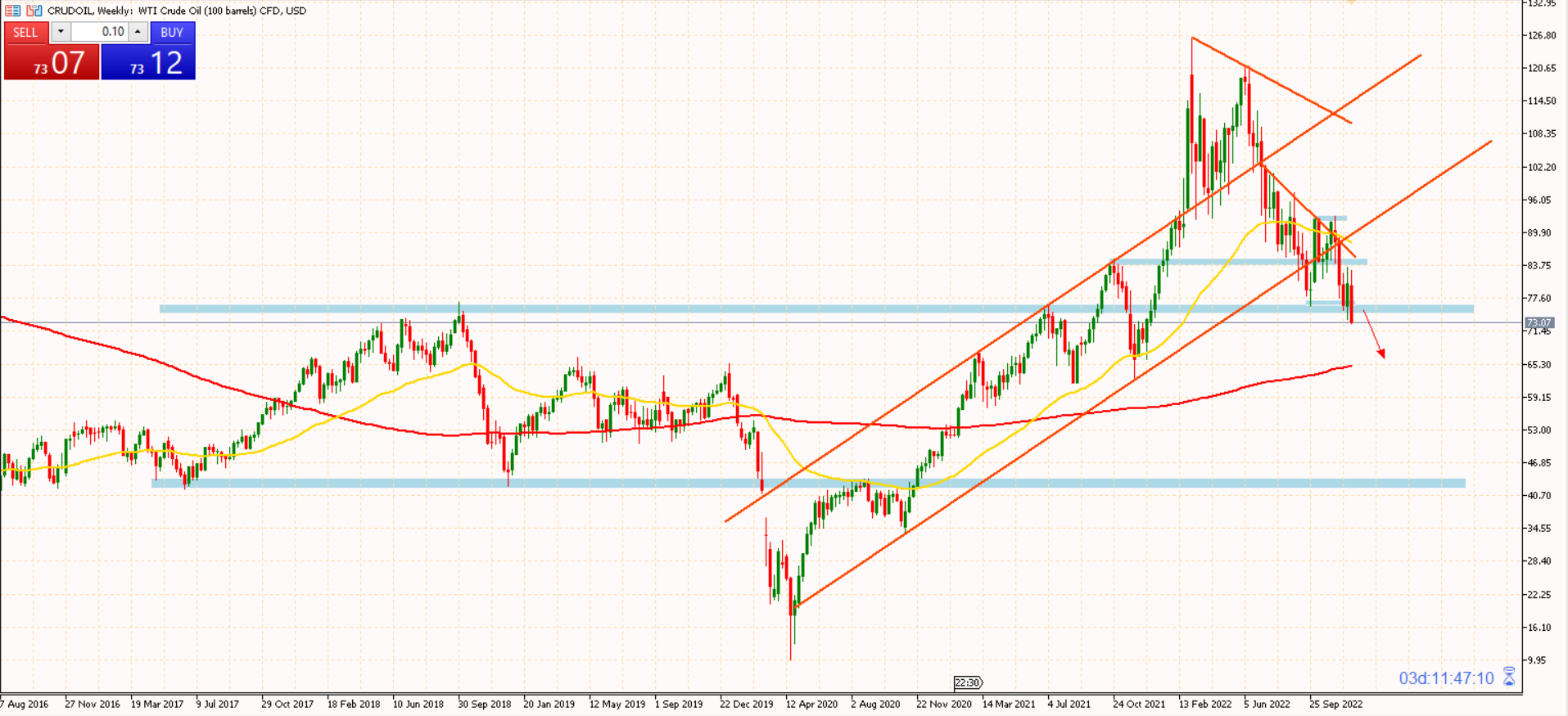

El petróleo cotiza en torno a $73 dólares el barril ante los desajustes en la producción y demanda, la que se ve socavada por los acuerdos y embargos que fijan precios inferiores al actual. Por esto motivo los miembros OPEP+ decidieron un nuevo recorte de 2 millones de barriles de petróleo diario durante la reunión llevada a cabo a inicios de mes. Técnicamente el petróleo podría dirigirse hacia la SMA200 en torno a los $65 dólares.

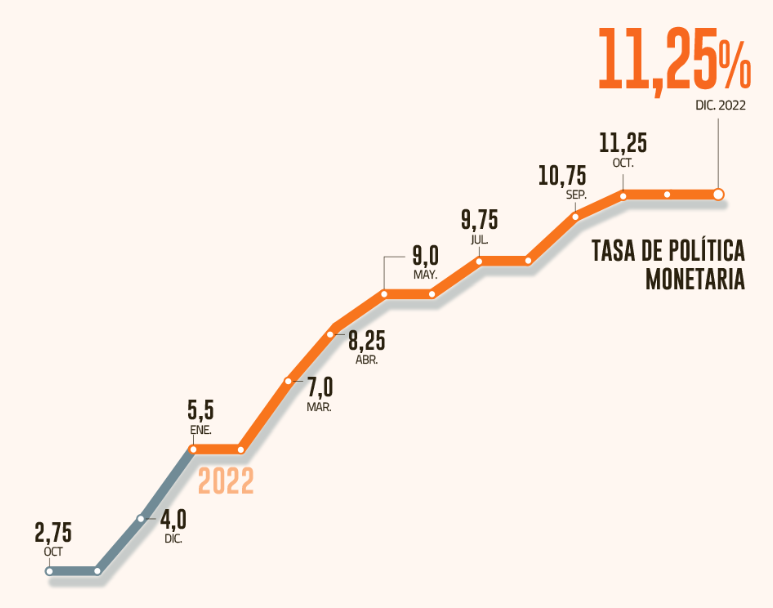

La tarde de este martes el Banco Central de Chile decidió mantener sin cambios su tasa de política monetaria en 11.25%; el ente rector podría mantener su tasa de interés en un rango superior durante un periodo más prolongado al especulado por el mercado, reconociendo que si bien la inflación señala signos de moderación de acuerdo con los últimos registros, esta podría persistir por un tiempo aún mayor aumentando los riesgos de convergencia en el camino por lograr un equilibrio en los precios en torno al 3% anual. Durante la sesión conoceremos un nuevo reporte de IPC para la economía chilena, motivo por el cual los operadores se mantienen pendiente al tono con el cual el ente rector podría seguir dirigiendo su tasa, recordando que esta mantención es, aparentemente, el término a las alzas consideradas en este periodo restrictivo.

El cruce que pierde los $880 al cierre de este martes, arriesga descensos mayores durante la 2da mitad de semana, lo que se traduce en un escenario bajista mayor pudiendo prontamente alcanzar los $850 pesos y registros inferiores. Sin embargo, la desconfianza que podría persistir sobre la economía local y la apreciación que experimenta el dólar a nivel internacional debido al alcance superior que podría tener la tasa final FED en su periodo restrictivo, podría fomentar la recuperación del cruce por sobre los mínimos recientemente descritos.

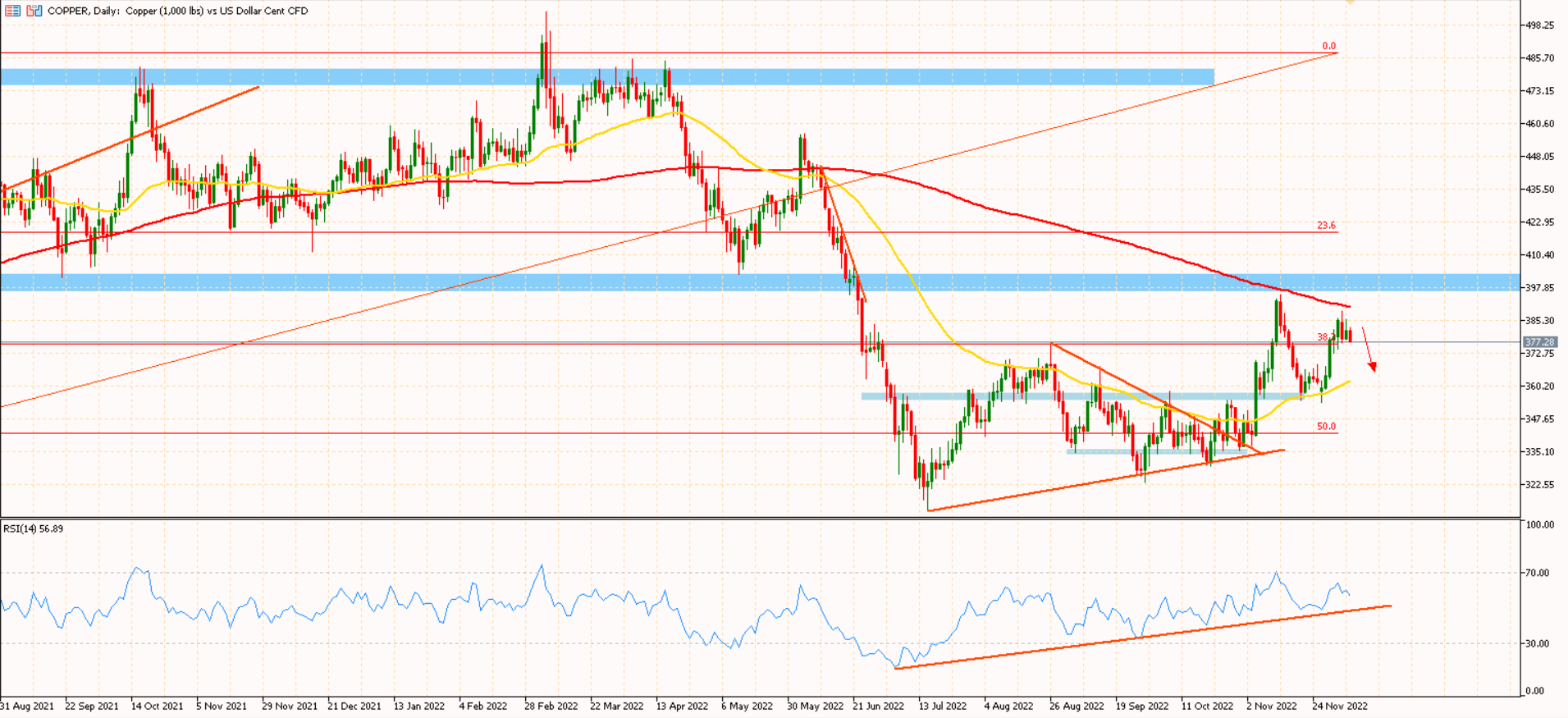

Otro motivo por el cual el cruce podría experimentar una pronta recuperación proviene desde las señales a corto plazo menos favorables para la economía China; como principal importador de materias primas, la economía asiática continúa enfrentando desafíos importantes durante los últimos días a pesar de las relajaciones adoptadas en la política anti-covid, señalando débiles cifras en la importación durante el mes de noviembre, registrando una contracción de -10.6%. El cobre podría experimentar retrocesos a partir de la franja de máximos alcanzadas durante el último trimestre, señalando una presión negativa para el peso chileno. Un descenso hacia $3.6 no es para nada descartable durante los próximos días.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (México)

- Français

- Italiano

- Nederlands

- Polski

- Português (Portugal)

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

¿Recesión en 2023?

Últimos comentarios

Cargando el siguiente artículo...

Instala nuestra app

Aviso legal: Las operaciones con instrumentos financieros o criptomonedas implican un elevado riesgo, incluyendo la pérdida parcial o total del capital invertido, y pueden no ser adecuadas para todos los inversores. Los precios de las criptomonedas son extremadamente volátiles y pueden verse afectados por factores externos de tipo financiero, regulatorio o político. Operar sobre márgenes aumenta los riesgos financieros.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

© 2007-2024 - Fusion Media Ltd. Todos los Derechos Reservados.