Esta semana de negociación, algo más corta por el festivo del lunes, se centrará más en asimilar los datos de la semana pasada que en anticipar otros nuevos. El dato clave de esta semana es el índice del sector servicios del ISM, que se publicará el 6 de septiembre a las 16:00 horas (CET). Los analistas prevén que el índice compuesto de servicios descenderá ligeramente de 52,7 a 52,5 puntos.

Y lo que es más importante, los datos de la semana pasada parecen haber aliviado las preocupaciones en torno a una desaceleración económica inmediata. En consecuencia, los modelos del PIB, incluido el modelo GDPNow de la Fed de Atlanta, se han mantenido prácticamente inalterados. El modelo GDPNow prevé actualmente una tasa de crecimiento del 5,6% para el tercer trimestre, ligeramente por debajo de las estimaciones anteriores que hablaban de un 5,9%.

Esto contribuyó a la subida del rendimiento de los bonos el viernes, continuando la tendencia observada las últimas semanas. El rendimiento de los bonos a 30 años volvió a liderar las subidas. Parece que el rendimiento de los bonos a 30 años está listo para su próximo movimiento al alza, liberándose de un patrón de bandera alcista a corto plazo. Esto podría dar lugar a un repunte significativo que podría situarse en torno al 4,8% en las próximas semanas.

Una pauta similar se observa en los tipos a 10 años, que podría llevar a los bonos del Tesoro a subir hasta alrededor del 4,5% a corto plazo.

Esto es obviamente bajista para el ETF iShares 20+ Year Treasury Bond (NASDAQ:TLT), ya que los tipos a largo plazo están al alza, lo que significa que el TLT desciende y probablemente superará los últimos mínimos registrados en torno a los 92,50 dólares y llevará al ETF muy por debajo de los mínimos de octubre de 2022 de 91,85 dólares.

Es probable que la subida de los tipos de interés se vea impulsada por una economía estadounidense más fuerte de lo esperado, lo que llevaría a la Reserva Federal a mantener tipos más ajustados durante un largo periodo. Además, la subida de los precios del petróleo y de la gasolina podría impulsar la inflación general el resto de 2023.

Los precios del petróleo se han situado por encima de los 85 dólares por barril en el índice WTI, impulsados por los objetivos de precios de la OPEP+, el agotamiento de la Reserva Estratégica de Petróleo de Estados Unidos y la posibilidad de nuevas medidas de estímulo por parte de China. Estos factores podrían hacer descender los precios del petróleo hasta alrededor de 92 dólares por barril en las próximas semanas.

Es probable que esta confluencia de factores refuerce aún más la cotización del índice dólar, que ya prepara su próximo movimiento significativo al alza. Actualmente en 104,20, un impulso por encima de 104,50 podría desencadenar el siguiente tramo al alza hacia el nivel de 106, preparando el terreno para un posterior movimiento hacia 108. En las próximas semanas, el dólar podría volver a situarse en torno a los 111 puntos.

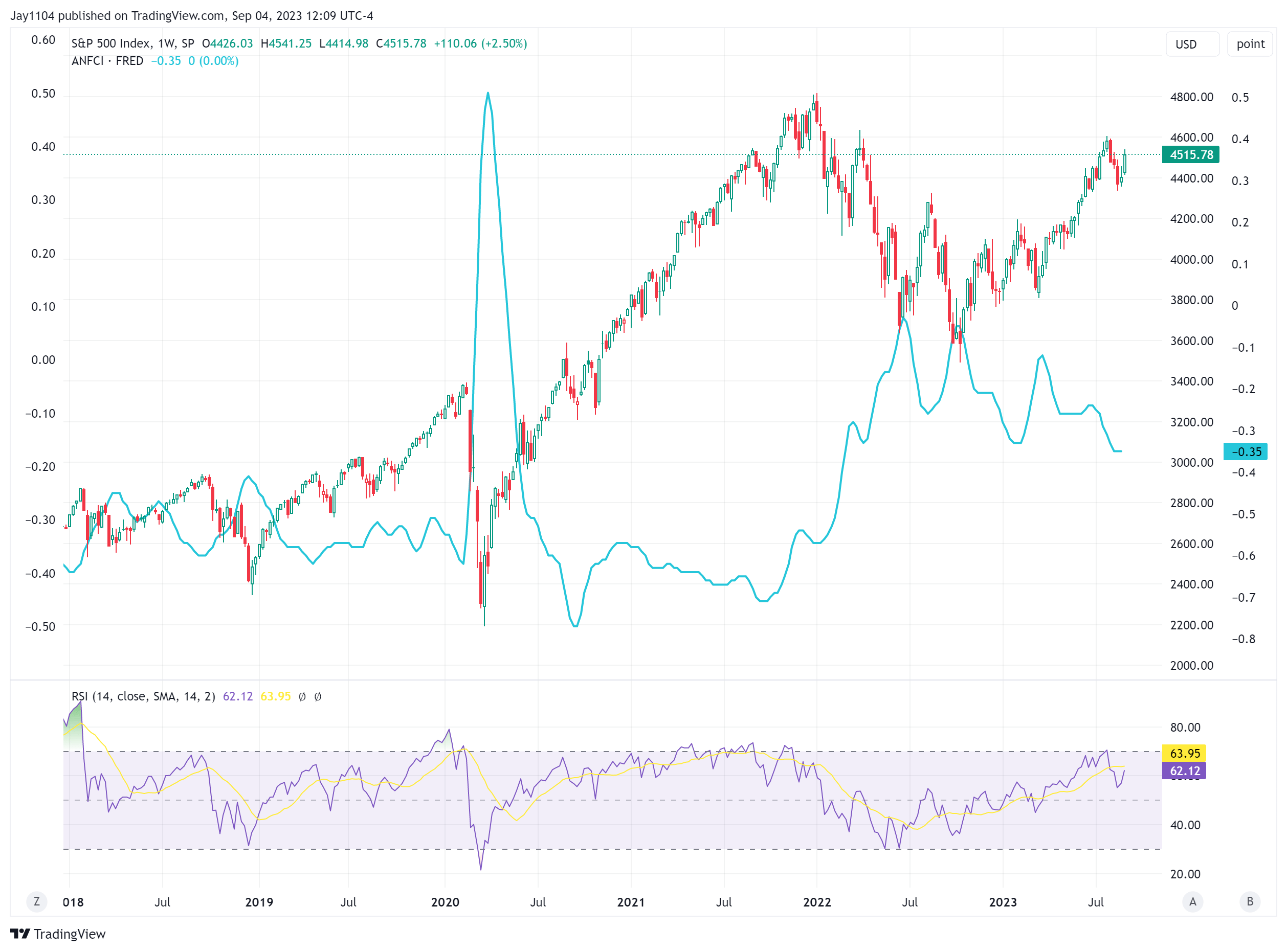

La subida de los tipos de interés, el encarecimiento del petróleo y el fortalecimiento del dólar ejercerán probablemente una importante presión a la baja sobre las cotizaciones bursátiles a medida que se ajusten las condiciones financieras. Las condiciones financieras ajustadas han supuesto siempre un obstáculo en el camino de las acciones. El principal motor de la subida de las acciones tras la crisis del SVB (Silicon Valley Bank) fue la relajación de las condiciones financieras. A medida que estas condiciones se ajusten, limitarán los precios de las acciones, reducirán la liquidez del mercado y probablemente lastrarán los mercados de valores.

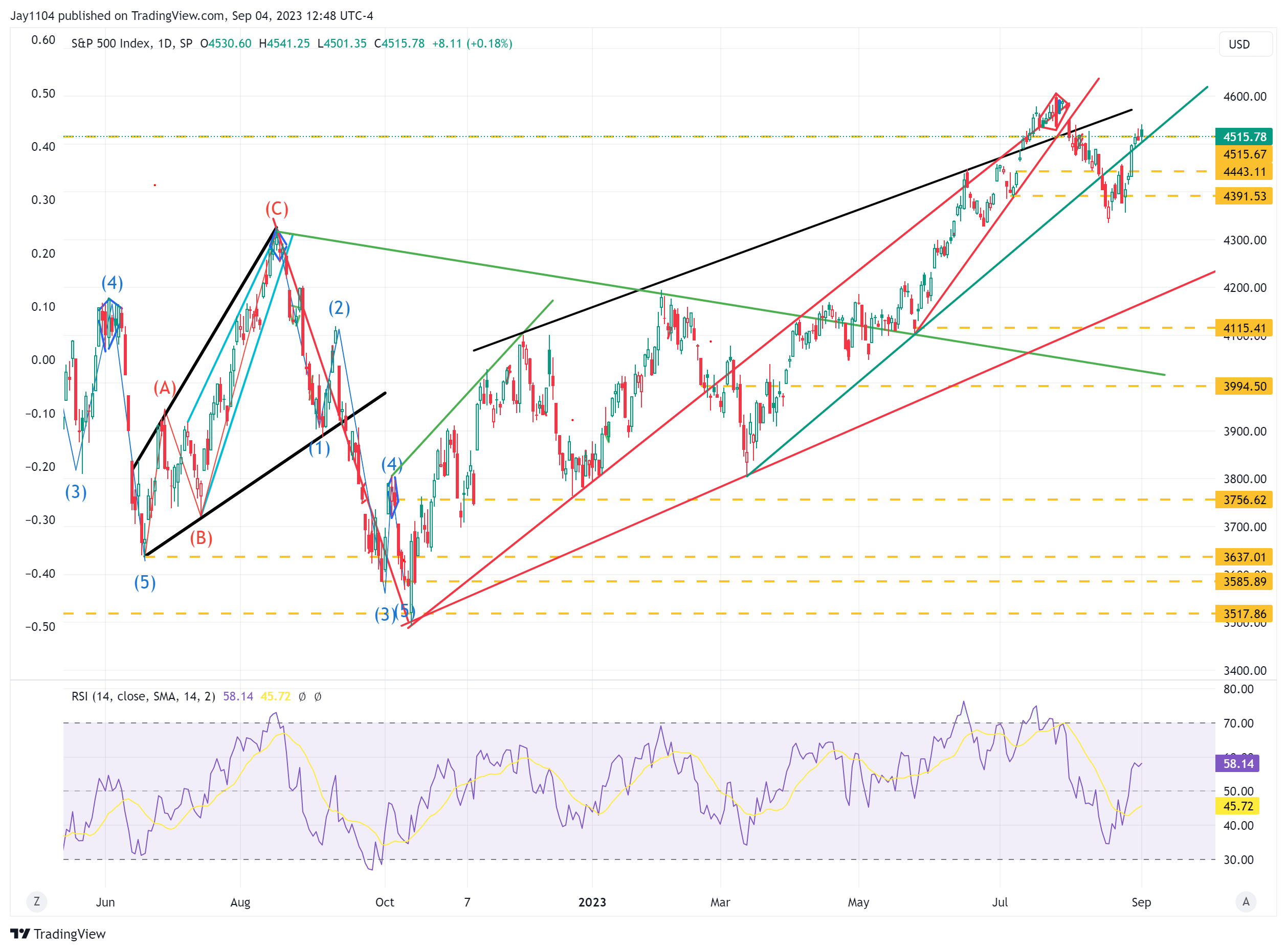

Creo que esta tendencia persistirá las próximas semanas, y ha sido el tema general en el que llevo centrándome hace algún tiempo. Sigo creyendo que el S&P 500 va camino de revertir todas sus ganancias desde el 1 de junio, lo que probablemente hará que el índice descienda hasta el rango de 4.100-4.200 puntos.

Esta misma dinámica del mercado también hará que el QQQ pierda valor, pudiendo caer por debajo de los 330 dólares en las próximas semanas.

Sin embargo, la subida de los precios del petróleo podría impulsar al XLE hasta reconquistar máximos anteriores registrados en torno a los 94 dólares.

Mientras tanto, Meta (NASDAQ:META) sigue siendo un valor a seguir de cerca, ya que fue uno de los líderes del mercado que tocó fondo a principios de noviembre, casi dos meses antes de que el Nasdaq 100 registrara mínimos de cierre a finales de diciembre. Meta ya ha interrumpido varias tendencias, y su Índice de Fuerza Relativa (RSI) está claramente en trayectoria descendente.

Además, Meta rellenó una brecha desde febrero de 2022, pero no logró avanzar más; también rellenó una brecha desde julio de 2023, que ahora actúa como nivel de resistencia. Queda u una brecha sin rellenar en torno a los 200 dólares que se remonta a finales de abril de 2023. Si Meta no logra superar los 305 dólares y en vez de eso deja atrás la línea de tendencia en torno a los 290 dólares, es probable que desencadene una caída mayor hacia los 235 dólares. Este movimiento también sería un indicador negativo para el Nasdaq 100.

Vídeo gratuito de YOUTUBE de esta semana: