-

Las acciones se abaratan: aunque las tasas de interés pesan sobre los precios de las acciones, las valoraciones empiezan a acercarse a mínimos históricos

-

Consumo frente a B2B: la competencia es cada vez más dura para la tecnología de consumo, mientras que la tecnología empresarial se encuentra en el punto más bajo del ciclo

-

Lo que aprendimos en el 2T23: las tendencias positivas de julio ofrecen una primera lectura

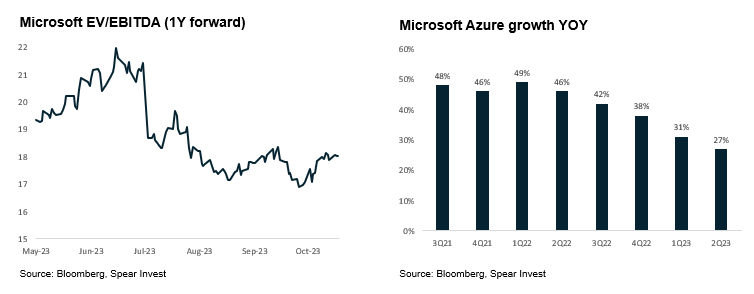

- Azure de Microsoft creció un 27% el trimestre pasado sobre una base de unos 60,000 millones de dólares. Los inversionistas esperan que Azure crezca un 26% (cc) en el C3T23. Estaremos atentos a las iniciativas de IA de la empresa (Co-Pilot de Office 365, Co-Pilot de GitHub), la contribución de la IA al crecimiento (anteriormente se apuntaba a 2 puntos de los servicios de IA) y el potencial de una GPU interna.

AWS de Amazon creció un 12% en el 2T23 sobre una base de ~90,000 millones de dólares. Los inversionistas esperan que Azure crezca un 11-12% (cc) en el 3T23. Intentaremos saber más sobre el progreso en el desarrollo de chips internos de Amazon (Inferentia y Trainium), la tracción con Bedrock (plataforma de modelos de IA fundacional) y beneficios/planes para su inversión antrópica.

Los valores tecnológicos se abaratan

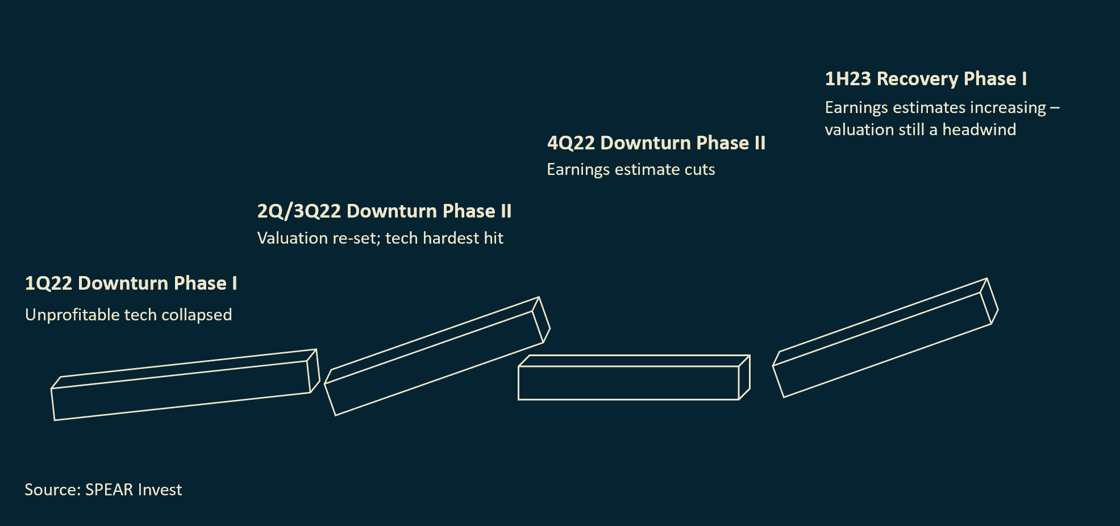

Los valores tecnológicos se han consolidado durante el verano a pesar de que los beneficios se han estabilizado y han inflexionado al alza. Pero si los beneficios del 3T23 mantienen la fuerte tendencia, es probable que experimentemos un rally de recuperación a finales de año, ya que las valoraciones se acercan ahora al fondo de un rango histórico.

En el 2T23, la mayoría de las empresas presentaron unos resultados sólidos, por encima de las expectativas de Wall Street. Sin embargo, las preocupaciones macroeconómicas, la subida de las tasas del Tesoro de 10Y, la elevada inflación y la rebaja de la calificación crediticia del gobierno de EE.UU. eclipsaron los buenos resultados comunicados. De hecho, muchas de las empresas que anunciaron resultados extraordinarios cotizan ahora por debajo del nivel en que se encontraban antes de los anuncios.

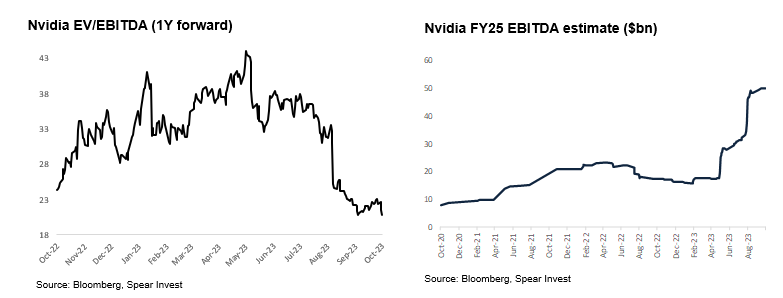

Esta tendencia fue especialmente notable en el caso de las empresas de semiconductores (por ejemplo, Nvidia (NASDAQ:NVDA)), donde la empresa registró dos trimestres consecutivos de superación monstruosa, pero las acciones tuvieron dificultades para seguir el ritmo de los aumentos de las estimaciones de beneficios.

Las estimaciones de EBITDA de Nvidia para el ejercicio fiscal de 2025 aumentaron de ~20,000 millones de dólares en abril/23 a ~50,000 millones de dólares en la actualidad. Como la acción no tuvo un movimiento proporcional tras los resultados, el múltiplo de valoración se desplomó de más de 40 veces el EV/EBITDA (valor empresarial/ganancias antes de impuestos, intereses, depreciación y amortización) a un razonable ~20 veces el EV/EBITDA.

Aunque es habitual que los valores reaccionen antes de las revisiones de beneficios y se estanquen una vez que éstas se han producido, existe un límite a lo bajo que puede llegar el múltiplo de valoración si la compañía mantiene su impulso de crecimiento de beneficios.

Aunque el hardware es especialmente cíclico y no esperamos un aumento de beneficios de la misma magnitud en los proveedores de software e infraestructuras en la nube, creemos que estos beneficios han tocado fondo y empezarán a revisarse al alza.

Las grandes tecnológicas inician la temporada de resultados esta semana con Microsoft (NASDAQ:MSFT) (24/10) y Amazon (NASDAQ:AMZN) (26/10) como las empresas más relevantes para evaluar el gasto B2B y el impulso de la IA.

Ambas empresas han estado optimizando el gasto de los clientes debido a las dificultades macroeconómicas, y es probable que el crecimiento del 2T/3T23 haya tocado fondo.

Curiosamente, a pesar del potencial de beneficios mínimos, estos valores cotizan con múltiplos mínimos, lo que implica un sólido soporte de valoración.

Esperamos que el hecho de que el gasto en la nube haya tocado fondo sea un buen augurio para todo el ecosistema de proveedores de servicios en la nube. Las dos empresas que proporcionaron las directrices más conservadoras de cara al 3T23 son Datadog (NASDAQ:DDOG) y Hashicorp (NASDAQ:HCP). La empresa que es el mayor campo de batalla entre los inversionistas es Cloudflare (NYSE:NET).

Divergencia en tecnología de consumo frente a B2B

Esperamos que los fundamentos de la tecnología de consumo y B2B empiecen a divergir este trimestre. Nuestras comprobaciones de canal indican que, mientras siguen aumentando las presiones sobre el consumidor (tasas de interés, inflación), hay algunos indicios de estabilización en el gasto empresarial.

El consumidor impulsó el pasado ciclo tecnológico con una amplia disponibilidad de crédito y una rápida innovación. Sin embargo, el endurecimiento de las condiciones crediticias y el repunte de la inflación están limitando el ritmo de la recuperación a pesar de las tendencias demográficas y cíclicas positivas. El área del consumidor más afectada sigue siendo la de los artículos de gran valor que requieren financiamiento (automóviles, electrodomésticos).

Por ejemplo, Tesla (NASDAQ:TSLA) registró unos beneficios muy pobres debido a la caída de los volúmenes y los precios. Pero a pesar de bajar los precios varias veces (~25% de recorte), la empresa fue incapaz de impulsar la demanda, ya que el costo mensual de un vehículo (una vez incorporadas las tasas de interés más altas) se mantuvo prácticamente sin cambios.

La misma dinámica no se aplica al B2B. Las grandes empresas están generando flujos de caja récord y buscan invertir en tecnología para (1) mejorar sus productos y servicios y (2) optimizar aún más sus operaciones. Esta tendencia se ve amplificada por los avances en inteligencia artificial (IA) que requieren una inversión significativa, ya que las empresas no quieren quedarse atrás.

Tesla es un buen ejemplo de ello ya que, a pesar de las condiciones macroeconómicas que pesan sobre los resultados, la empresa tiene previsto gastar más de 9,000 millones de dólares en gastos de capital(revisado al alza desde ~7,000 millones de dólares). Las inversiones se centran en la IA, con varios cientos de millones invertidos en las GPU de Nvidia.

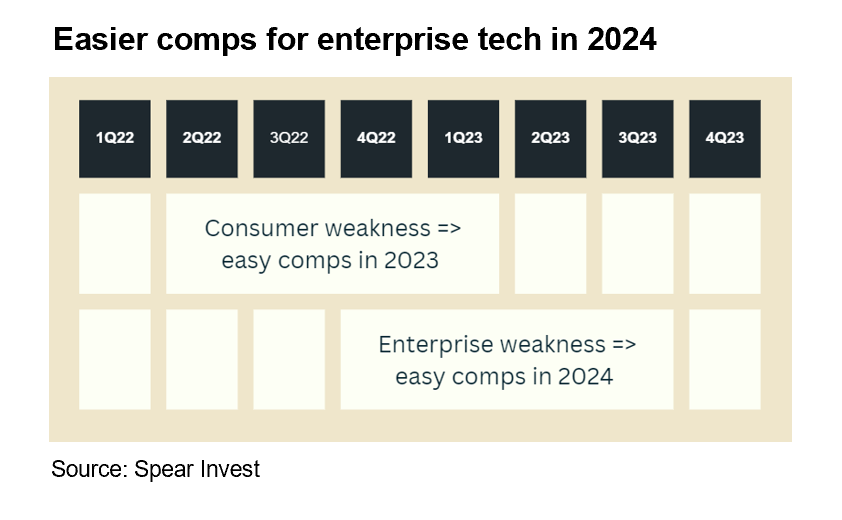

Además de los fundamentos divergentes, la tecnología empresarial se enfrenta a comparables mucho más fáciles de cara a 2024. La caída del gasto empresarial comenzó en el 4T22, en comparación con el resto de la economía, que experimentó una desaceleración 6 meses antes.

Canarios en la mina de carbón

Hay dos observaciones interesantes que se desprenden de los resultados del 2T23 y que consideramos relevantes para este trimestre.

1. Las empresas que ofrecen datos mensuales apuntan a una fuerte tendencia en julio:

Lo que estamos viendo en el trimestre es que esas optimizaciones de costos, aunque siguen en marcha, se están moderando, y muchas pueden haber quedado atrás en algunos de nuestros grandes clientes. Y ahora vemos una mayor progresión hacia nuevas cargas de trabajo, nuevos negocios. En el segundo trimestre se equilibraron. No vamos a dar orientaciones por segmentos para el tercer trimestre. Pero lo que añadiría es que vimos que las tendencias del 2T continuaron en julio." - Andy Jassy, director general de Amazon

El sentimiento realmente pareció cambiar en julio, con clientes que realmente volvieron a comprometerse con nosotros. Creo que tendremos buenas reservas. Pero eso no equivale a consumo. El consumo tarda en llegar. - Frank Slootman, director de Snowflake.

2. Las empresas que cerraron el trimestre en julio registraron resultados mucho más sólidos. Tanto los resultados de Zscaler como los de Crowdsrike destacaron y el tono fue notablemente más optimista en general.La advertencia con estos datos es que el sentimiento podría haber empeorado tras el reciente movimiento en el bono de EE.UU. a 10 años, pero los presupuestos ya se recortaron drásticamente antes de una recesión esperada en 2023, lo que limita el potencial de más recortes.

***

Divulgación:

Las opiniones expresadas aquí son meramente informativas y no constituyen recomendaciones de inversión. Spear puede, pero no necesariamente, tener inversiones en las empresas mencionadas.

Todo el contenido es original y ha sido investigado y producido por Spear a menos que se indique lo contrario. Ninguna parte del contenido original de Spear puede ser reproducida en forma alguna sin el permiso y la atribución a Spear. El contenido tiene únicamente fines informativos y educativos y no debe interpretarse como asesoramiento en materia de inversión ni como una oferta o solicitud de productos o servicios para personas que tengan prohibido recibir dicha información en virtud de la legislación aplicable en su lugar de ciudadanía, domicilio o residencia. Algunas de las declaraciones contenidas en este sitio web pueden ser declaraciones de expectativas futuras y otras declaraciones prospectivas que se basan en las opiniones y suposiciones actuales de Spear, e implican riesgos e incertidumbres conocidos y desconocidos que podrían hacer que los resultados, el rendimiento o los acontecimientos reales difieran materialmente de los expresados o implícitos en dichas declaraciones. Todo el contenido está sujeto a cambios sin previo aviso.

Todas las declaraciones hechas con respecto a compañías o valores u otra información financiera en este sitio o cualquier sitio relacionado con Spear son estrictamente creencias y puntos de vista mantenidos por Spear o el tercero que hace tal declaración y no son endosos por Spear de ninguna compañía o valor o recomendaciones por Spear para comprar, vender o mantener cualquier valor. El contenido presentado no constituye asesoramiento de inversión, no debe utilizarse como base para ninguna decisión de inversión y no pretende proporcionar ningún tipo de asesoramiento legal, fiscal o contable. Recuerde que invertir en los mercados conlleva riesgos inherentes, y que sus inversiones pueden valer más o menos que su inversión inicial en el momento del reembolso. No existe garantía alguna de que se alcancen los objetivos de Spear.

Además, no existe ninguna garantía de que las estrategias, métodos, sectores o programas de inversión aquí expuestos hayan sido o vayan a ser rentables, ni de que las recomendaciones o decisiones de inversión que tomemos en el futuro vayan a ser rentables para cualquier inversionista o cliente. La gestión profesional del dinero no es adecuada para todos los inversionistas. Haga clic aquí para consultar nuestra Política de privacidad.