Esta semana se publicará un importante aluvión de datos, que abarcarán desde el índice de precios de consumo (IPC) hasta las ventas minoristas y el índice de precios al productor (IPP). Las cifras del IPC, en particular, revisten gran importancia, ya que se espera que los datos de agosto revelen una aceleración de la inflación.

Las previsiones indican que la inflación general aumentará probablemente un 0,6% en en términos mensuales y un 3,6% en términos anuales, lo que supone un incremento con respecto a las cifras anteriores del 0,2% y el 3,2%, respectivamente.

Por el contrario, se prevé que las ventas minoristas hayan registrado en agosto un crecimiento más discreto, del 0,1%, en términos mensuales, por debajo del 0,7% observado en julio. Por su parte, todo apunta a que el IPP de Demanda Final habrá subido un 1,3% interanual en agosto, un notable repunte frente al 0,8% interanual registrado anteriormente.

En cuanto a las expectativas del mercado, los swaps de inflación sugieren actualmente un IPC interanual del 3,64%. Sin embargo, otras fuentes ofrecen medianas ligeramente diferentes: Kalshi habla del 3,78%, la Reserva Federal de Cleveland del 3,8%, los analistas del IPC de una media del 3,62% y Bloomberg Economics de un 3,56%.

Una parte importante de los recientes y considerables aumentos de la inflación puede atribuirse a la persistente subida del petróleo y de los precios de la gasolina a lo largo del mes de agosto, y esta tendencia al alza ha continuado en septiembre. La influencia deflacionista derivada del descenso de los costes energéticos es ya cosa del pasado, y a medida que el petróleo y la gasolina sigan subiendo en los próximos meses, ejercerán aún más presiones inflacionistas sobre la economía.

En consecuencia, parece probable que el mercado desvíe rápidamente su atención de la cifra actual de inflación si ésta resulta ser inferior, dado que la continua subida de los precios del petróleo y la gasolina sigue siendo un factor destacado.

El precio del petróleo ha superado recientemente un nivel de resistencia crucial; otro nivel de resistencia notable se encuentra en torno a los 89 dólares. Sin embargo, no se prevén niveles de resistencia más sólidos hasta la zona comprendida entre los 92 y los 93 dólares. Esto sugiere que podría haber un mayor potencial alcista para los precios del petróleo en las próximas semanas.

Los niveles de reservas de petróleo se sitúan actualmente en el extremo inferior del rango observado en los últimos cinco años. Al mismo tiempo, la Reserva Estratégica de Petróleo de Estados Unidos (SPR) se encuentra en niveles que recuerdan a los registrados por última vez a principios de la década de 1980.

Estos factores, combinados con las reducciones de producción de los principales países productores de petróleo, como Arabia Saudí y Rusia, indican claramente que los precios del petróleo experimentarán probablemente un nuevo impulso al alza en un futuro próximo.

La confluencia de los reducidos niveles de reservas, la reserva estratégica de petróleo de Estados Unidos en mínimos históricos y las limitaciones de suministro impuestas por los principales actores mundiales sugieren un entorno favorable a las presiones alcistas sobre los precios en el mercado del petróleo.

La subida de los precios del petróleo, combinada con unos datos económicos inesperadamente sólidos, ha ejercido presión al alza sobre los tipos de interés, especialmente en el extremo más largo de la curva de rendimiento.

En particular, el rendimiento de los tipos a 10 años y a 30 años han aumentado considerablemente, y las tendencias a más largo plazo parecen indicar que ambos rendimientos pueden tener más margen de subida desde sus niveles actuales.

Es concebible que si el rendimiento de los bonos a 10 años supera el umbral del 4,4%, podría embarcarse en una trayectoria ascendente hacia aproximadamente el 4,7%.

Si los tipos de interés de Estados Unidos siguen subiendo más deprisa que los de Europa, podría aumentar el diferencial entre el rendimiento de los bonos del Tesoro estadounidense a 10 años y el de los bonos de Alemania a 10-year.

La posibilidad de que este diferencial se amplíe, alcanzando incluso un diferencial del 2%, es realmente factible, ya que anteriormente se había situado en ese nivel en noviembre de 2022. Este escenario podría volverse más probable si la economía estadounidense supera a su homóloga europea.

De hecho, cuando los diferenciales de rendimiento entre los bonos de Estados Unidos y los de Europa se amplían mucho suelen lastrar el euro frente al dólar.

El euro se acerca a un nivel de soporte crucial en torno a 1,067. Si se supera este nivel de soporte, es plausible que el euro se deprecie aún más frente al dólar, pudiendo retroceder hasta aproximadamente 1,05 por dólar.

El entorno económico actual, caracterizado por unos tipos de interés más elevados, un dólar estadounidense más fuerte, la subida de los precios del petróleo y un posible aumento de la inflación, presenta un contexto difícil para la rentabilidad de las acciones.

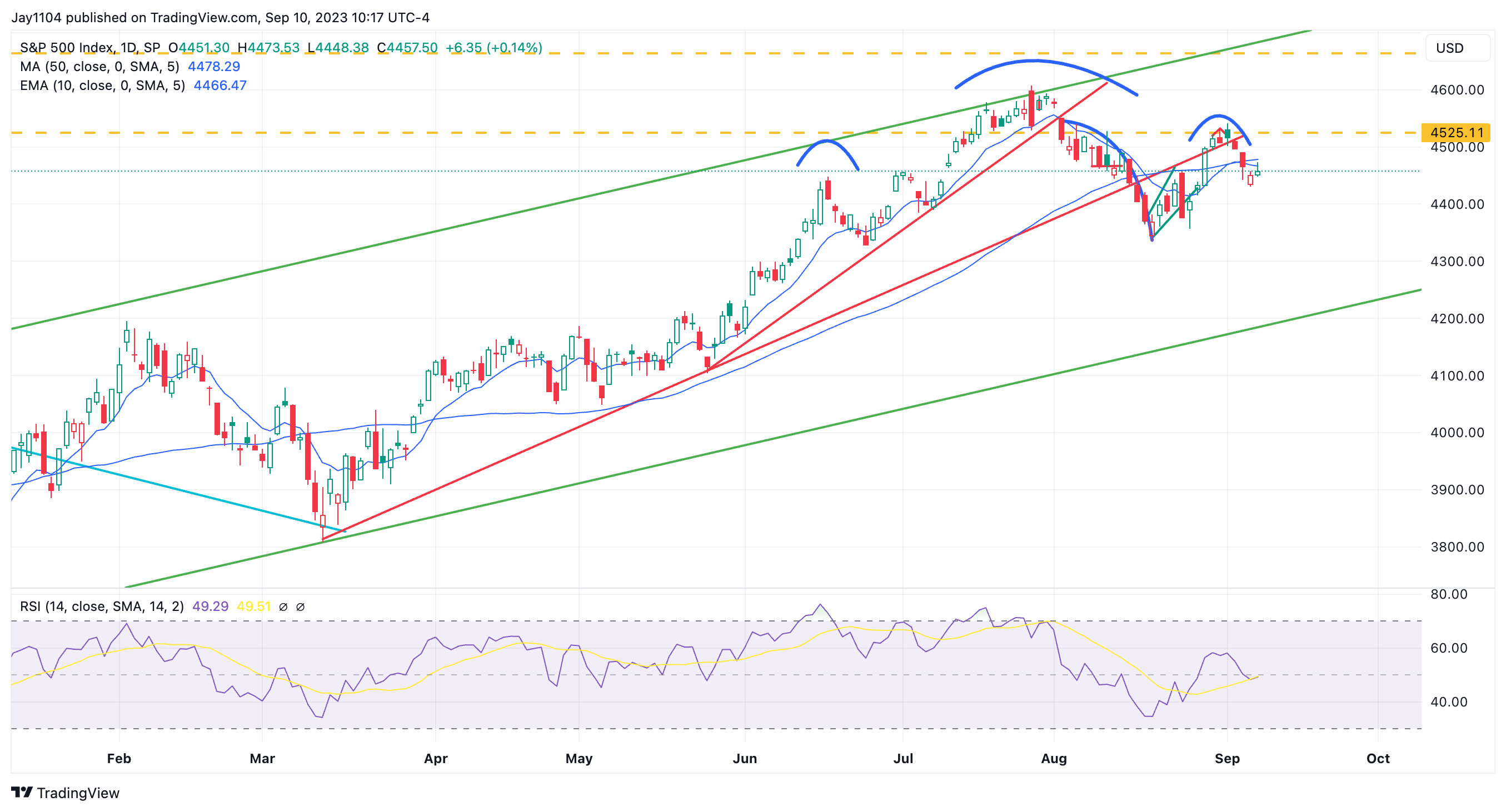

Estos factores combinados pueden crear obstáculos para las acciones. Actualmente, el índice S&P 500 ha tenido dificultades para mantener su subida por encima de la media móvil de 50 días y ha caído por debajo de la misma. Además, los intentos de subir por encima del tope inferior y seguir la tendencia han sido infructuosos.

Además, parece que se está formando un posible patrón de cabeza y hombros en el gráfico, lo que sugiere que podría estar creándose una tendencia bajista.

Si se sobrepasa el nivel de soporte del nivel de 4.300, podría allanar el camino hacia un retroceso hasta el nivel de 4.100, que he estado anticipando. Este movimiento podría revertir a efectos prácticos todo el repunte, que en mi opinión se vio propiciado por unas condiciones financieras favorables.

Si el ETF QQQ se sitúa por debajo del nivel de 355 dólares, validará el patrón de cabeza y hombros, lo que indica una posible tendencia bajista. En este escenario, un retorno a alrededor de 325 dólares se convierte en un objetivo plausible.

Cabe destacar la debilidad relativa del Russell 2000 en comparación con el S&P 500 y el QQQ. Estar a punto de caer por debajo de su media móvil de 200 días es una señal técnica que sugiere una posible tendencia bajista.

Si el Russell 2000 cae por debajo del nivel de 1.825, podría sentar las bases para un nuevo descenso hasta aproximadamente 1.700, con la posibilidad de volver a registrar mínimos anteriores.

La evolución de Meta ha venido marcada por las dificultades para recuperar y mantener un precio superior a 300 dólares desde mediados de agosto. Como componente principal del Nasdaq y actor importante del sector tecnológico, los movimientos de Meta pueden indicar tendencias más amplias del mercado.

Cabe destacar que Meta, antes conocida como Facebook (NASDAQ:META), fue una de las primeras empresas en recuperarse tras la caída inicial del mercado, y ahora, parece estar asumiendo un papel protagonista en el actual movimiento bajista.

El nivel de 275 dólares parece ser un nivel de soporte clave y es un nivel técnico crucial a tener en cuenta. Si las acciones de Meta sobrepasan este nivel de soporte, podría ser señal de un mayor debilitamiento e influir potencialmente en la confianza general del mercado.

Advanced Micro Devices (NASDAQ:AMD) parece estar en medio de la formación de un triángulo descendente, que parece muy bajista, siendo 100 dólares el nivel principal que no se puede sobrepasar, ya que una ruptura podría conducir a un nuevo descenso hasta alrededor de 80 dólares.

Vídeo gratuito de YOUTUBE de esta semana:

Buena suerte esta semana.