La Reserva Federal de Atlanta ha presentado la última actualización de su modelo de cálculo de PIB en tiempo real, revisando a la baja como de costumbre las previsiones iniciales.

En esta ocasión la reducción es importante y mayor que en anteriores, con casi 3 puntos por debajo del +5.4% pronosticado hace sólo un mes.

Un decepcionante recibimiento económico a una reforma fiscal que prometía, como era de esperar.

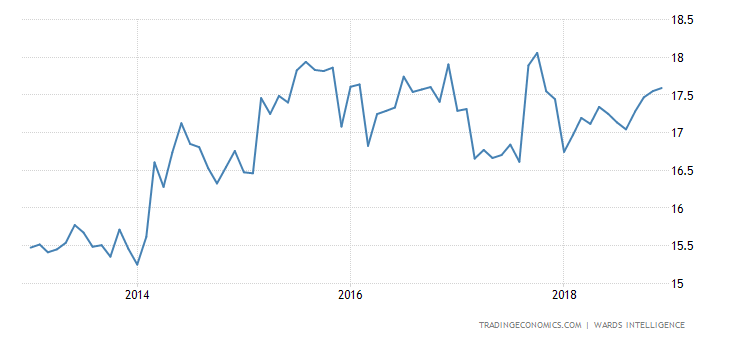

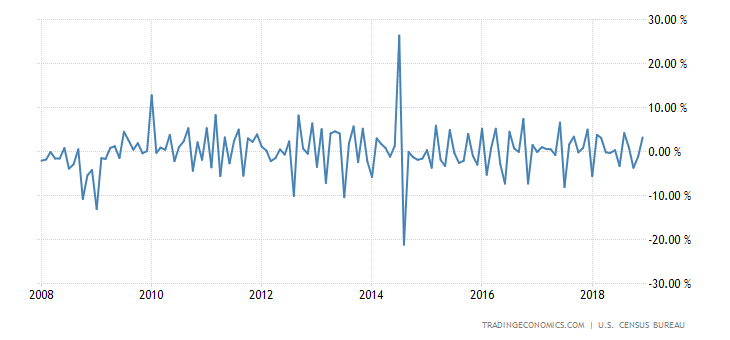

Los últimos datos macro publicados ofrecen lecturas mixtas, con mantenimiento de la actividad económica, según PMIs, pero caída de venta de vehículos y de casas y también de bienes duraderos, que con el mercado esperando mejoras de 0.4% en febrero, resultaron negativos un -0.3% (datos de Pedidos de Bienes Duraderos ex transportes).

Las ventas de coches encontraron techo en 2016 y son hoy inferiores a las de entonces. En 2017 se salvaron las ventas gracias a los huracanes, por las compras de reposición de los cerca de 600.000 vehículos afectados.

La tendencia de los bienes duraderos es errática, como la recuperación a trompicones iniciada en 2009, y por debajo de su media histórica:

La expresión del Sr Powell en su comparecencia ante el Congreso sobre la fortaleza económica USA, afirmando que los vientos de frente que frenaron la economía en pasados años han pasado a estar soplando en la cola, “Some of the headwinds the U.S. economy faced in previous years have turned into tailwinds,” y el temor que dice tener a un posible sobrecalentamiento de la economía, no parecen estar justificados.

Ciertamente, existen signos de mejora económica y podrían extenderse algo más en el tiempo, lease índices de actividad PMI manufacturera y de servicios, ambos en niveles aceptables -55.9-, que no exuberantes.

Aunque existe fragilidad de fondo un crítico contribuyente al PIB como es la marcha del consumo, amenazada por distintos frentes (salarios bajos, deuda alta, ahorro en mínimos, subida de tipos…) como venimos explicando en anteriores posts.

Sin embargo, Powell utiliza los vientos de cola como un argumento para endurecer las condiciones monetarias incluso más allá de lo esperado.

También el Secretario del Tesoro USA, Sr Mnuchin, afirmó que nada menos que un 70% del dinero extra que tendrán las empresas por la rebaja fiscal irá destinado al aumento de salarios (?¿?).

La primera es una mentira peligrosa, la segunda piadosa.

La opinión de analistas de Morgan Stanley (NYSE:MS) sobre el desglose del destino de la liquidez extra de las empresas es más realista, la siguiente:

Ayer se publicó la revisión del PIB del cuarto trimestre, creció un +2.5% una décima menos que la primera estimación y en línea con los analistas.

La temporada de mayores ventas del año unida al fuerte aumento de consumo inicialmente proyectado por reposición de los daños causados por los huracanes han sido insuficientes para impulsar el crecimiento del cuarto trimestre hasta su media de los últimos 10 años, en el 2.6%.

Confiemos en la estadística de comportamiento del crecimiento por trimestres, según la cual la media de los últimos 10 años el PIB del primer trimestre tiende a ser el más flojo del año.

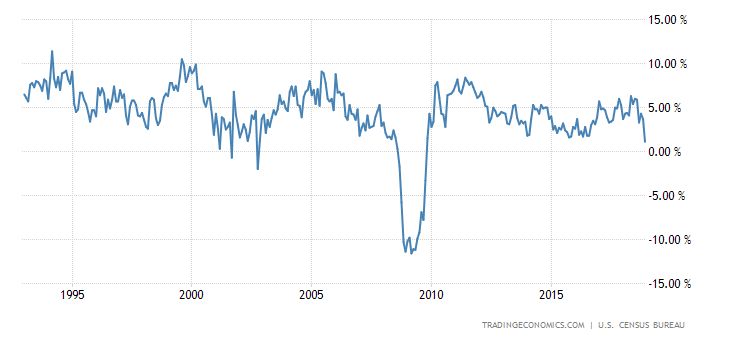

Además del consumo, los expertos confían en un aumento decidido del CAPEX o inversión productiva de las empresas este y siguientes años para apuntalar el crecimiento de la economía

INVERSIÓN PRODUCTIVA CAPEX (ex energía)

Larry Summers, el ex Secretario del Tesoro USA, ha coparticipado en un panel de expertos en Bloomberg Televisión y de igual manera que Alan Greenspan y muchos otros ex políticos que ganan libertad de expresión cuando dejan el cargo, Summers parece haber recuperado también su sinceridad.

Observen sus palabras sobre el futuro de la economía y complejidad política de la FED:

- “… in the next few years, a recession will come and we will in a sense have already shot the monetary and fiscal policy cannons, and that suggests the next recession might be more protracted,”

- “Federal Reserve Chairman Jerome Powell faces a difficult balance between the legitimate desire to stimulate the economy and to get as much employment and growth as possible, and certainly to assure that inflation gets back to 2 percent.”

- “At the same time I think he has to worry about the financial foundation for recovery if you’re the Fed chair, so I think there’s a balance to be struck,”

Cada día se vislumbran más y mejor los riesgos de errores en política monetaria.

Ayer los bonos recuperaron niveles de precio, igual que el Dólar, tal como esperamos y para los que tenemos sencillas estrategias en marcha.

Las bolsas cedieron posiciones, tras abrir en positivo titubearon durante la primera mitad de la sesión para caer fuerte en los últimos compases.

El Dow perdió un 1.5% y el S&P500 cerró abajo un 1.1% de acuerdo con las indicaciones técnicas ayer comentadas al analizar la figura de vuelta en un día (con implicaciones de giro y caídas posteriores) que dibujaron distintos índices USA en la sesión del martes.

Las bolsas europeas también se mueven a la baja y perfectamente alineadas con las perspectivas expuestas en distintos posts.

Hace semanas iniciamos el trabajo de búsqueda y preparación de oportunidades para aprovechar cualquier fase de nervios y ventas desordenadas.

Se trata de un listado de compañías españolas y europeas fuertes y técnicamente interesantes -watch list-, actualmente en observación estrecha y esperando el entorno idóneo (rentabilidad-riesgo) para comprar.