Investing.com - Las cifras de la inflación de Estados Unidos en agosto no logran disipar las dudas sobre las próximas decisiones de política monetaria de la Reserva Federal (Fed). Si bien el índice general subió más de lo esperado, a 3.7% anual y acelerándose desde el 3.2% previo, el indicador subyacente cumplió con las expectativas y se desaceleró a 4.3% desde el 4.7% en agosto.

Con esto, el mercado y los analistas ya dan por hecho que en la próxima decisión de política monetaria, el 20 de septiembre, la Fed dejará las tasas sin cambios, en el rango de 5.25 a 5.50%. Pero en un ambiente que se antoja complejo y con importantes presiones inflacionarias aún presentes, las señales no son claras para noviembre y diciembre.

Uno de los aspectos que observan los analistas es el precio del petróleo y los energéticos, que en agosto fueron el principal motor de la inflación, que se aceleraron un 5.6% a tasa mensual, la más alta desde junio del 2022.

Esta mañana, el precio del petróleo WTI llegó a un máximo de 89.64 dólares, no visto desde el 13 de noviembre de 2022 y de continuar con la tendencia al alza registrada desde el 27 de junio, esto podría presionar la inflación y llevar a que la Fed suba nuevamente las tasas.

“A pesar de que la inflación subyacente de Estados Unidos se mantiene estable, presiones al alza sobre los precios de energéticos, en particular petróleo y derivados como la gasolina, pueden contaminar otros precios del componente subyacente y ocasionar una aceleración de la inflación anual. Por lo anterior, no se descarta que la Reserva Federal muestre un lenguaje restrictivo en su anuncio de política monetaria del 20 de septiembre”, comentó Gabriela Siller Pagaza, directora de Análisis Económico y Financiero de Grupo Financiero Base.

Además, los analistas de Bank of America (NYSE:BAC) han advertido que los recortes de la OPEP+ hasta finales de año, unido a una demanda positiva en Asia, podría impulsar los precios del Brent por encima de los 100 dólares por barril antes de 2024.

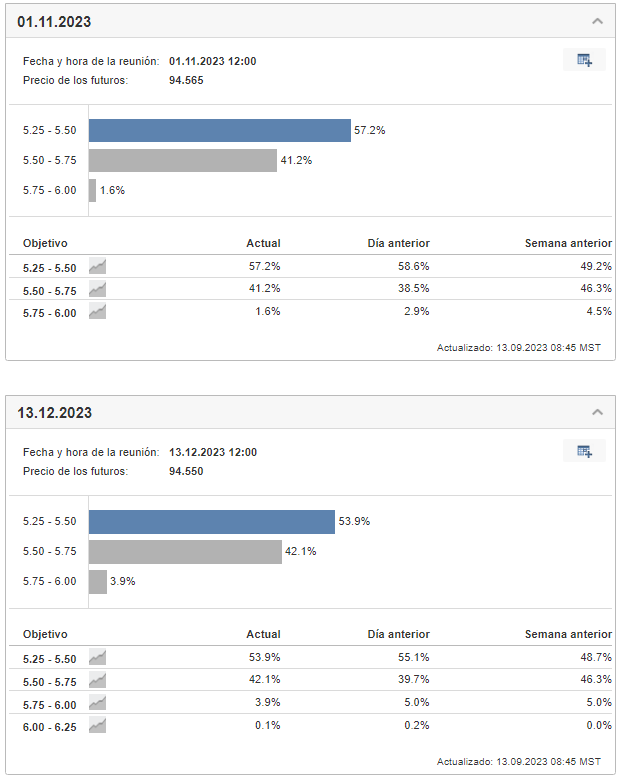

Tras darse a conocer el reporte de inflación esta mañana, los mercados han aumentado ligeramente sus apuestas hacia un mayor apretamiento en la política monetaria en noviembre y diciembre, según se puede apreciar en el Barómetro de las Tasas de la Fed. de Investing.com. Aún así, la balanza sigue inclinándose a que las autoridades monetarias ya no realizarán más ajustes al alza.

“(El reporte de inflación) sí deja viva todavía la posibilidad a un incremento antes de que concluya el año, ya sea en la reunión de noviembre y/o diciembre, aunque el mercado todavía no considera en sus apuestas en el mercado de futuros este hecho”, comentó Jorge Gordillo Arias, director de Análisis Económico y Bursátil en CIBanco.

Fuente: Barómetro de las Tasas de la Fed. de Investing.com

Los analistas de Actinver coinciden que, ante la mezcla de señales, prevalece la expectativa de que la Reserva Federal podría incrementar una vez más su tasa de referencia en noviembre. “Ahora los inversionistas se mantendrán atentos a las declaraciones de funcionarios de la Reserva Federal para tener una señal más clara”, agregaron.

Desde Grupo Financiero Monex reconocen que el repunte desde los niveles de 3.0% alcanzados en junio hasta los de 3.7% actuales seguirá generando incomodidad al interior de la Fed como para pensar que su narrativa se relajará a finales de año.

Sin embargo, la trayectoria de la inflación subyacente y las señales de debilidad en los últimos indicadores económicos de Estados Unidos hacen pensar que el dejar las tasas sin cambio en lo que resta del año aún es un escenario posible.

“Creemos que las autoridades de política monetaria no encontrarán motivos para seguir incrementando la tasa de referencia. Seguimos pensando que si la inflación subyacente regresa a entregar lecturas debajo de 0.25% en septiembre y octubre —un escenario con buena probabilidad de ocurrencia— el techo en la tasa se consolidará en 5.25 - 5.50%”, escribió Marcos Daniel Arias Novelo, analista económico en Monex.