Investing.com - La Reserva Federal de los Estados Unidos (Fed) y su presidente, Jerome Powell, han mantenido el tono hawkish al término de la reunión de política monetaria el miércoles: las autoridades monetarias están preparadas para subir más las tasas de interés, de ser necesario a pesar de optar, por unanimidad, el dejarlas sin cambios en el rango de 5.25 a 5.50%.

Y las predicciones de los miembros del Comité Federal del Mercado Abierto (FOMC) contenidas en el diagrama de puntos (dot plot) apuntan a que aún falta un apretamiento adicional este año. Cabe recordar que desde el inicio del ciclo alcista actual, en marzo de 2022, las autoridades monetarias han subido las tasas de interés unos 525 puntos base (pb).

“La Reserva Federal aún no confía plenamente en la inflación y considera necesario reforzar las expectativas del mercado sobre la necesidad de tasas ‘más altas durante más tiempo’”, explicaron los economistas de BBVA Research.

Aun con los mensajes restrictivos, ¿se puede abrir la puerta a la posibilidad de que el ciclo alcista actual ya haya llegado a su fin?

Vale recordar que en la actualización de las Perspectivas Económicas, dadas a conocer con el anuncio de la política monetaria, los miembros del FOMC revisaron al alza la inflación PCE a 3.3% para 2023, desde la proyección de 3.2% previa, y para 2024 se mantuvo sin cambios en 2.5%.

Sin embargo, para la inflación subyacente, la revisión fue a la baja para el cierre de este año, del 3.9% previsto en junio al 3.7% actual. Los pronósticos de 2024 se mantuvieron sin cambios, en 2.6%, mientras que para 2025 subió de 2.2 a 2.3%. Con esto, las autoridades prevén que será hasta 2026 cuando la inflación llegará al objetivo del 2%.

En BBVA Research aún no descartan por completo la posibilidad de que ya se haya alcanzado el final de las alzas con la pausa del miércoles. En una nota de análisis, los economistas proyectaron que la inflación subyacente seguirá cayendo más rápido de lo previsto por la Fed, con vientos que seguirán equilibrando la economía y el mercado laboral, lo que podría impulsar a que los políticos monetaristas mantengan las tasas sin cambios en lo que resta del año.

“Si los datos sugieren que no hay necesidad de nuevas subidas, seguimos pensando que la Fed se sentará en las dos últimas reuniones del año y si, como pensamos, la inflación subyacente cae más rápido de lo que prevé la Fed, la postura se endurecería aún más y la Fed recortaría las tasas más de lo que indica hoy el gráfico de puntos”, dijeron.

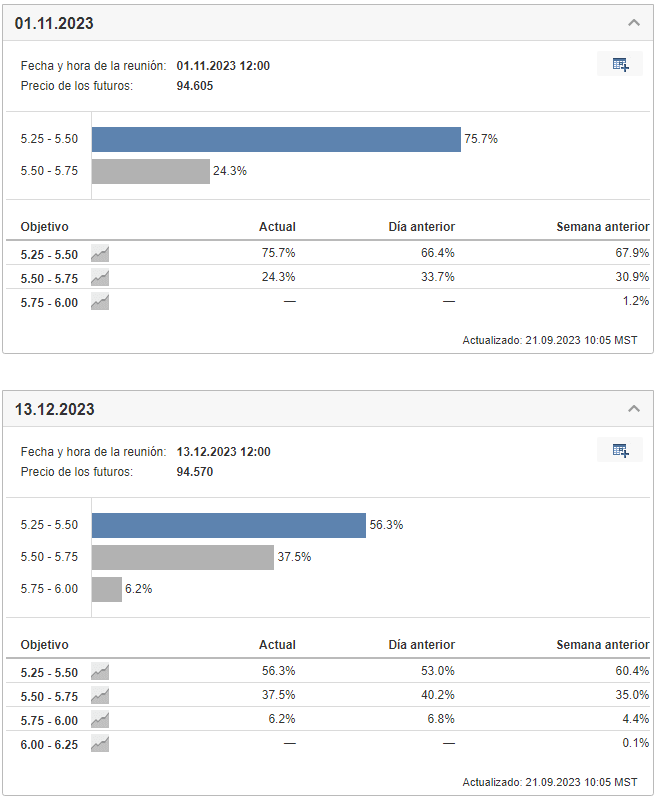

Los mercados parecen coincidir con la postura de no más alzas. De acuerdo con el Barómetro de Tasas de la Fed de Investing.com, basado en los precios de los futuros sobre fondos de la Reserva Federal a 30 días, entregan una probabilidad de casi 76% a que la Fed mantendrá las tasas en el rango actual en su reunión de noviembre, y de 56% que así se quedarán también en diciembre.

Fuente: Barómetro de Tasas de la Fed de Investing.com

Tras el anuncio de ayer, los analistas de BBVA Research consideraron que el enfoque dependiente de los datos, reafirmado por la Fed necesita más tiempo.

“Una vez que la inflación se sitúe de forma convincente en una trayectoria descendente hacia el objetivo, la política monetaria restrictiva dejaría de ser necesaria y la Fed podría pasar a una postura neutral, es decir, podría empezar a recortar las tasas. Los riesgos se inclinan hacia tasas más altas, pero un ciclo de recorte en 2024 sigue siendo más probable”, agregaron.

¡Inscríbete GRATIS en este webinar!