Por Geoffrey Smith

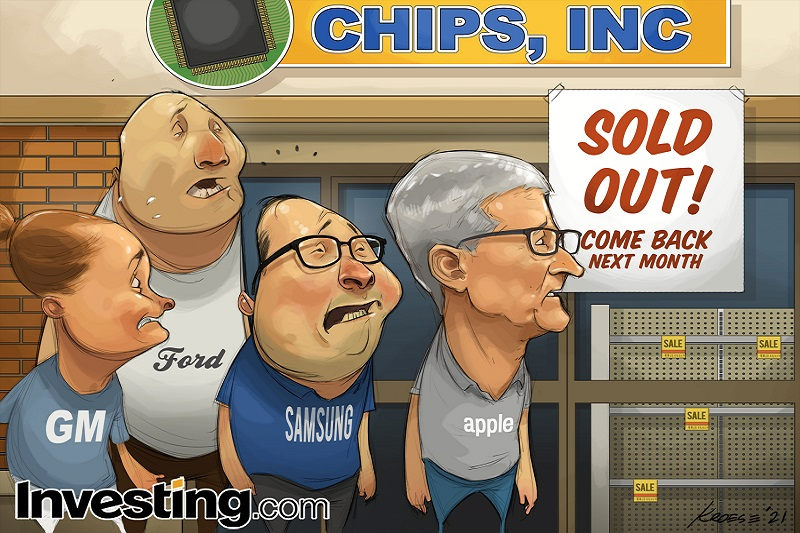

Investing.com - Los semiconductores se consideran "el nuevo petróleo", el producto esencial (o semi-materia prima) integrado en prácticamente todos los productos fabricados. Así que cuando a las fábricas se les acaban, es un problema, uno gordo.

Es probable que la escasez mundial de semiconductores empeore antes de mejorar: el mayor fabricante de chips de silicio del mundo dijo la semana pasada que la escasez durará todo 2021 y hasta 2022, obligando a los fabricantes y clientes de todo el mundo a agonizar durante meses sin saber si apretar los dientes y pagar precios más altos, o aceptar tiempos de entrega más largos.

El problema no deja títere con cabeza. Incluso Apple (NASDAQ:AAPL), con su enorme poder adquisitivo, al parecer está disminuyendo su producción de iPads y MacBooks, aunque al menos por ahora, sus famosos teléfonos no se están viendo afectados. Su rival Samsung (KS:005930) —una potencia fabricante de chips por derecho propio— ya ha advertido de que su nuevo smartphone, el Galaxy Note, podría retrasarse hasta 2022.

En el sector del automóvil, General Motors (NYSE:GM) y Ford (NYSE:F) tienen vastas franjas de fábricas en Estados Unidos, mientras que el ceo de Volkswagen (DE:VOWG_p), Herbert Diess, dijo el mes pasado que la compañía ya había perdido más de 100.000 unidades de producción debido a esta escasez.

La causa de todo este caos no es un misterio: la pandemia del Covid-19 desencadenó un gran cambio en los patrones de gasto de los consumidores que condujo a un aumento de la demanda de ciertos tipos de productos —en particular productos electrónicos— de una industria que no puede responder rápidamente a semejantes aumentos (las nuevas fábricas son increíblemente caras y tardan años en construirse). Eso ha dejado a los compradores de chips con especificaciones de bajo nivel en particular, como la industria automotriz, hacia el final de la cola.

Para empeorarlo, una serie de extraños eventos —la ola de frío polar en Texas, el incendio en una fábrica de Renesas, en Japón, la sequía de Taiwán— han interrumpido aún más el suministro de chips.

¿Seguro que las cosas sólo pueden ir a mejor? Bueno, sí y no. El clima y los accidentes obviamente son sólo ruido a corto plazo. Incluso los factores impulsados por la pandemia probablemente sean transitorios, en su mayor parte. En algún momento, la población mundial vacunada recuperará la libertad de salir a la calle y de fiesta, lo que les dejará menos dinero para actualizar sus ordenadores, televisiones y teléfonos.

Sin embargo, tales trastornos están en un sector que ya se enfrenta a turbulencias a largo plazo, debido a la rivalidad entre Estados Unidos y China. La importancia de los semiconductores para aplicaciones de vanguardia en comunicaciones y defensa ha llevado a Estados Unidos a endurecer lentamente las restricciones a las ventas de chips a empresas chinas (en particular Huawei), estrangulando el comercio mundial de chips en el proceso.

Analistas de la casa de investigación TS Lombard, con sede en Londres, predicen que la rivalidad conducirá en última instancia a una clara división en el mercado mundial de semiconductores, ya que China se verá obligada a desarrollar su propia industria para igualar a la de Estados Unidos y sus aliados. Esto obligará a la industria a desarraigar la capacidad de fabricación al por mayor: alrededor del 83% de la capacidad de fundición global está en Taiwán y Corea del Sur, bajo los misiles del Ejército Popular de Liberación y sus aliados en Corea del Norte.

La industria ya está respondiendo: Intel (NASDAQ:INTC), bajo la nueva dirección de Pat Gelsinger, ha decidido construir dos nuevas fundiciones de chips en Arizona. Taiwan Semiconductor Manufacturing anunció la semana pasada un acuerdo de 100.000 millones de dólares para ampliar su capacidad en los próximos tres años. Algo de eso también irá a las fábricas de construcción en Arizona.

Podría decirse que las tendencias seculares exigen un aumento de la capacidad en cualquier caso, y esto no es más que otra tendencia a largo plazo que la pandemia ha acelerado.

"Cuanto más interconectado y automatizado esté el mundo, y cuanto más verde sea, cada unidad de crecimiento del PIB contendrá un mayor contenido de semiconductores", señala Rory Green, de TS Lombard.

Sin embargo, la creación de la nueva capacidad es extremadamente costosa, y el probable crecimiento de una industria china nativa hace que el equilibrio entre la oferta y la demanda a largo plazo sea incierto. Pregúntele a cualquier siderúrgica o refinadora de petróleo qué sucede cuando China, por insistencia de su Gobierno, crea más capacidad de la que su propia economía realmente puede absorber. El chip que puede destruir el ciclo económico, o la tendencia de China a producir en exceso, aún no se ha diseñado.

Puede que pronto pase lo peor para los compradores de chips, pero la volatilidad del mercado global del “nuevo petróleo” ha llegado para quedarse.

Para disfrutar de la actualidad económica y financiera desde una perspectiva diferente, no se pierda la sección de cómics de Investing.com.