Cisco Systems (NASDAQ:CSCO) era la empresa más valiosa del mundo en el pico de la "burbuja puntocom" en marzo de 2000.

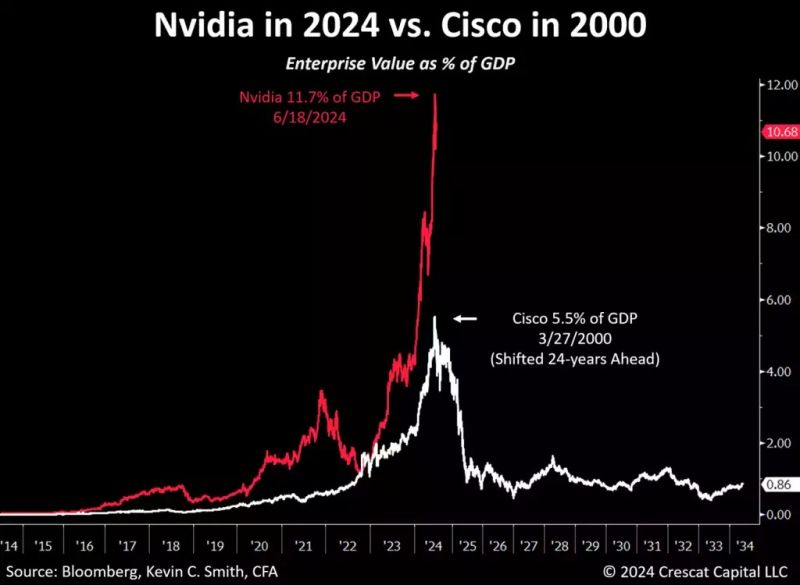

El precio de sus acciones había alcanzado un máximo de 80,06 dólares por acción, lo que le daba a la empresa un valor empresarial de 548.000 millones de dólares o el 5,5% del PIB de Estados Unidos y 37 veces los ingresos (PER).

El entusiasmo de los inversores por las acciones tecnológicas era alto. La promesa económica futura de Internet para la economía mundial era fuerte, pero las tasas de crecimiento de los beneficios implícitas en las valoraciones de las acciones tecnológicas no eran alcanzables.

Las acciones habían sobrepasado los límites. Los beneficios tecnológicos se estaban preparando para desviarse bruscamente a la baja en el curso del ciclo económico normal. El precio de las acciones de Cisco caería un 89% en los dos años y medio siguientes. ¡¡Han transcurrido ya 24 años desde entonces y el precio de las acciones de Cisco todavía sigue hoy hundido un -50% respecto a su máximo de 2000!!

Los avances en las tecnologías de inteligencia artificial (IA) hoy en día presagian enormes beneficios de productividad para el crecimiento a largo plazo de la economía, al igual que lo hizo Internet en 2000.

Pero las valoraciones entre las principales empresas de tecnología son incluso más elevadas hoy que entonces, lo que implica tasas de crecimiento de ganancias futuras que una vez más deberían resultar imposibles de lograr.

Por ejemplo, NVIDIA Corporation (NASDAQ:NVDA) obtuvo recientemente el estatus de la empresa más valiosa del mundo con un de $ 3,3 billones, un récord del 11,7% del PIB total de EEUU, más del doble del logro de Cisco en 2000. También tiene un múltiplo aún más alto de 41 veces los ingresos. Las expectativas de crecimiento futuro son imposibles de cumplir.

Entonces... ¿ocurrirá lo mismo?

¿Qué acción debería considerar en su próxima operación?

Las capacidades de la computación con IA están transformando el mercado bursátil de España. Las estrategias ProPicks de IA de Investing.com son carteras de acciones ganadoras seleccionadas por nuestra avanzada inteligencia artificial para España, EE.UU. y otros mercados interesantes alrededor del mundo. Nuestra principal estrategia, Titanes tecnológicos, casi duplicó el rendimiento del S&P 500 en 2024, uno de los años más alcistas de la historia. Y Líderes del mercado español, diseñada para una amplia exposición al mercado, está mostrando un rendimiento de +221% con un historial probado de 10 años de rendimiento. ¿Qué acción de España será la próxima en dispararse?

Quiero ver cómo funciona la IA de ProPicks