¿Cómo lograr un retiro más digno a partir de nuestras inversiones? Hagamos un relato breve de cómo conectar la realidad actual y lo que debemos hacer hacia el futuro.

Durante este fin de semana estuve leyendo mucho de economía e inversiones. Cuando tengo un tiempo, aprovecho para despejar mi cabeza y enfocarme en lecturas que están alejadas de la coyuntura y se enfocan en cuestiones estructurales de mediano plazo. Uno de los artículos que más me llamó la atención tuvo al magnate mexicano Carlos Slim como protagonista central:

“La pandemia tendrá un terrible impacto en la sociedad global cuando pase. Hay que avanzar con reformas profundas que impliquen una jornada laboral de tres veces por semana, de once horas cada una, y una suba de la edad jubilatoria de 10 años”, sentenció el millonario.

Su declaraciones esconden cuestiones estructurales importantes a interpretar.

En primer lugar, la sociedad demandará más espacio para el ocio y el disfrute. Con la pandemia, la gente comenzó a tener una perspectiva de que es necesario disfrutar más de la vida ya que la pandemia mostró que somos tremendamente vulnerables a factores externos e imprevisibles.

La Covid-19 no sabemos si será el primero de muchos virus por venir que pusieron en jaque nuestras libertades y que nos han hecho replantear cómo queremos vivir hacia adelante. De allí, una semana donde cuatro de los siete días queden a merced del disfrute puede ser un “juego” mucho más sustentable y aceptable por parte de los trabajadores.

¿Acaso somos capaces de mejorar nuestra productividad y sacar adelante en tres días más intensos lo que antes podíamos hacer en cinco días? Seguramente que sí, aunque dependerá del sector de la economía del que se trate. Acá se debe evaluar trabajar menos pero mejor, de manera más eficiente. Y muchos hemos aprendido que es posible con la ayuda de la tecnología, el orden mental y el aprovechamiento permanente del tiempo.

El segundo eslabón importante de las declaraciones de Carlos Slim tiene que ver con la profundización de un problema que ya existía pero que la pandemia agravó: los Estados estarán virtualmente quebrados para soportar el pago de jubilaciones masivas. El sistema previsional global ya sufría un déficit significativo. La gente que se está jubilando crece a un ritmo exponencialmente mayor de la que se incorpora al sistema laboral formal y que debe financiar esos pagos con sus aportes. Además, la expectativa de vida ha mejorado considerablemente desde la segunda posguerra a la fecha, por lo que los esquema previsionales que se pensaron en su momento quedaron obsoletos y desfinanciados.

Pero, reitero, la pandemia agravó la situación.

Los Estados se han endeudado a un ritmo sin precedentes en estos meses para combatir la pandemia. Los ratios Deuda / PBI de muchos países desarrollados y emergentes han crecido exponencialmente, tornándose inviables a futuro. Además, la informalidad laboral crecerá significativamente en la periferia, haciendo más deficitario el sistema que debe afrontar las jubilaciones crecientes.

Así, la incertidumbre en esta materia es creciente. No sabemos cómo se solucionará, pero si antes sabíamos que depender de una jubilación en nuestra edad pasiva era difícil, ahora lo será mucho más.

¿Tenemos una solución al alcance de la mano?

Sí: ocuparnos ya mismo de nuestro propio fondo de retiro y administrar de manera inteligente nuestros recursos.

La pregunta a contestar es cuán difícil es hacerse de un fondo de jubilación y retiro de una manera inteligente mediante la inversión de nuestros ahorros. La respuesta es que es posible y alcanzable, aunque se necesitan dos cualidades: sacrificio y disciplina.

La primera para generar un ahorro anual disponible a ser destinado para la inversión. Para ello, urge hacer el esfuerzo de ahorrar una parte de nuestros ingresos anuales. Eso implica postergar consumo presente para poder consumir más en el futuro. O, en este caso, poder tener una calidad de vida digna en nuestra etapa pasiva.

La segunda, la disciplina, implica tener una estrategia de inversión sólida y constante a lo largo de los años.

Son dos características muy difíciles de cumplir, pero redituables para el objetivo final.

Analicemos dos escenarios de inversión de largo plazo para tener nuestro fondo de retiro.

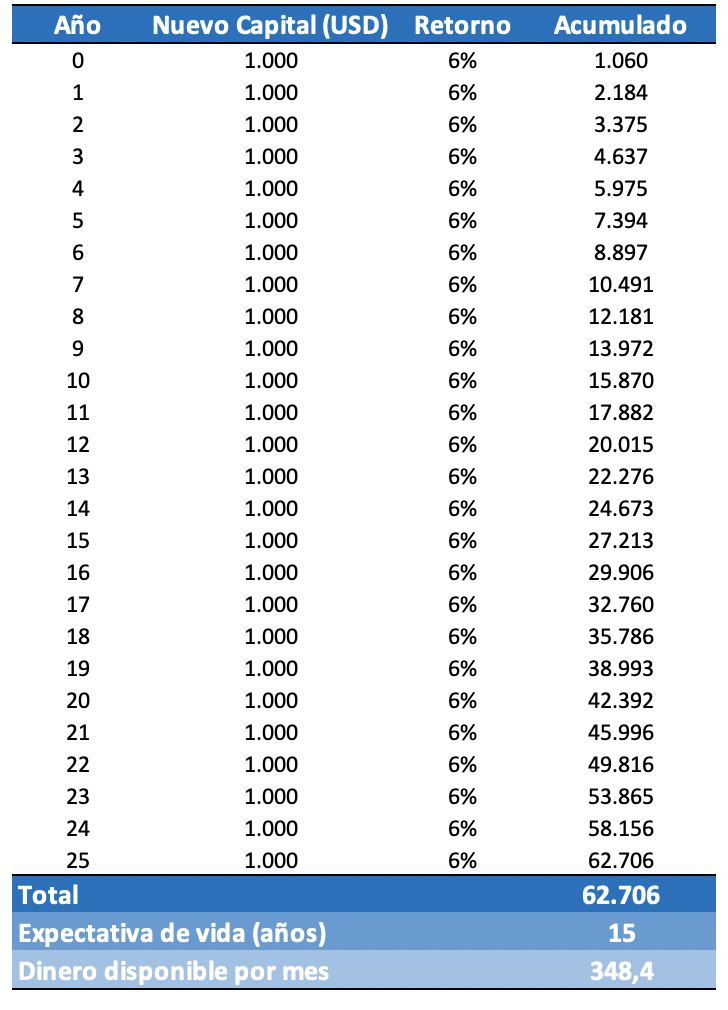

Escenario conservador

Ahorro Anual: USD 1.000.

Retorno Anual Promedio: 6% (neto de impuestos).

Años de Capitalización: 25.

Con estas tres premisas, el desarrollo de nuestra inversión sería el siguiente:

Este escenario implica un esfuerzo de ahorro mensual de 83,3 dólares y obtener un retorno anual de 6% promedio. Por ejemplo, en muchos países de la región, los trabajadores formales reciben los bonos y suplementos del salario a principio de cada año. Allí uno podría separar esos USD 1.000 de ahorro y “liberarse” del sacrificio por el resto del año. Además, el retorno del 6% es alcanzable sin ser demasiado arriesgado. En los últimos 25 años, por ejemplo, el S&P 500 rindió un 10% anual promedio en dólares.

Si tenemos disciplina y llevamos adelante la inversión, la magia del interés compuesto hace el resto. Invirtiendo USD 25.000 en total en 25 años, al final del camino tendremos disponibles 62.706 dólares.

Comenzando este camino a los 40 años y terminando a los 65 años, podemos tener una expectativa de vida conservadora de 15 años adicionales. Eso nos daría un ingreso de 348 dólares mensuales adicionales a la jubilación que “nos toque”. Podría ser más si, parte del fondo de retiro lo seguimos capitalizando en inversiones ya que no necesitaríamos todo el dinero junto.

¿Tiene gusto a poco 348 dólares mensuales más en nuestra etapa pasiva?

Solo para ponerlo en perspectiva, ese monto es mayor a todas las jubilaciones mínimas de la región con excepción de Uruguay, Ecuador y Chile. Por ejemplo, en Brasil la mínima es de USD 259, en México de USD 200 y en Argentina de USD 130. Claramente que esta disciplina nos permitirá estar infinitamente mejor que si no adoptamos esta conducta.

Pero, ¿qué tal si hacemos un poco más de esfuerzo?

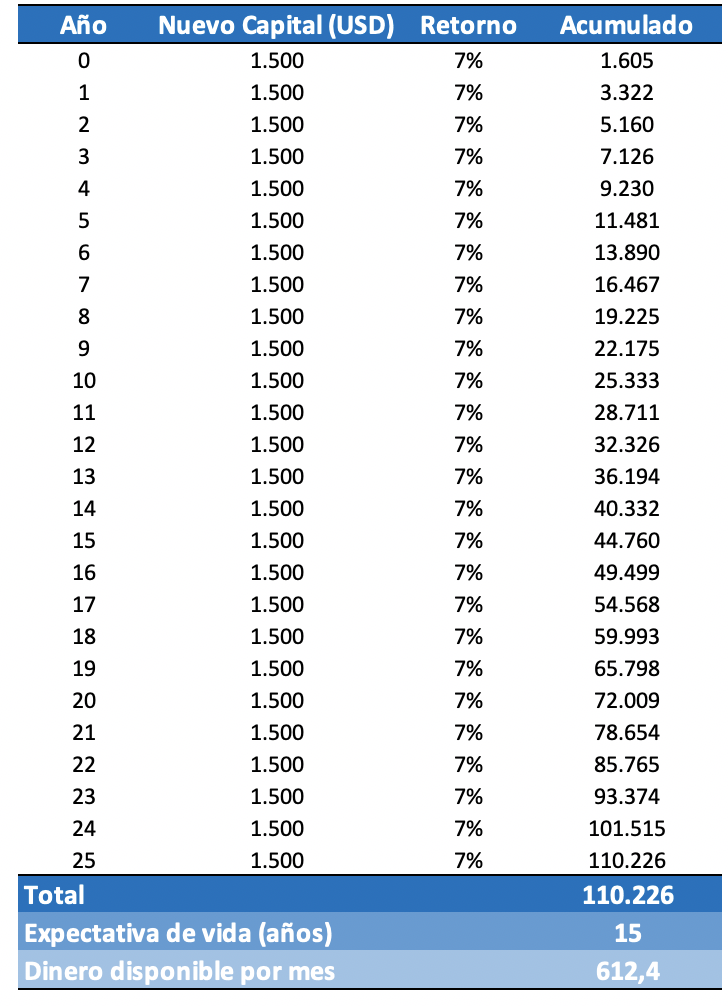

Escenario agresivo

Ahorro Anual: USD 1.500.

Retorno Anual Promedio: 7% (neto de impuestos).

Años de Capitalización: 25.

Si tenemos la posibilidad de ahorrar 1.500 dólares al año e invertirlo más agresivamente para obtener un retorno anual promedio de 1% más que en el caso anterior, hasta el 7%, entonces ya estaríamos en condiciones de disfrutar 612 dólares mensuales, adicionales a la jubilación que recibamos. Con un ingreso promedio mensual de 900 dólares (ahorro de retiro más jubilación) uno podría vivir bastante más feliz (y dignamente) la última parte de nuestras vidas.

Después de todo, de esto se trata. Sacrificarnos hoy para poder tener un porvenir digno y feliz a futuro.

No depender de nadie es la decisiones financiera más sabia que podemos tomar ahora mismo.

No hay que perder tiempo, ya que el reloj se encuentra corriendo.

¿Qué acción debería considerar en su próxima operación?

Las capacidades de la computación con IA están transformando el mercado bursátil de España. Las estrategias ProPicks de IA de Investing.com son carteras de acciones ganadoras seleccionadas por nuestra avanzada inteligencia artificial para España, EE.UU. y otros mercados interesantes alrededor del mundo. Nuestra principal estrategia, Titanes tecnológicos, casi duplicó el rendimiento del S&P 500 en 2024, uno de los años más alcistas de la historia. Y Líderes del mercado español, diseñada para una amplia exposición al mercado, está mostrando un rendimiento de +221% con un historial probado de 10 años de rendimiento. ¿Qué acción de España será la próxima en dispararse?

Quiero ver cómo funciona la IA de ProPicks