No faltan razones para ser cautelosos sobre las perspectivas a corto plazo de los mercados, pero el análisis del comportamiento de la tendencia a través de varios conjuntos de pares de ETFs sigue reflejando una tendencia positiva para los activos de riesgo hasta el cierre de ayer (8 de enero de 2023).

Para ser justos, todas las tendencias chocan contra un muro en algún momento, y a menudo es difícil, si no imposible, detectar con éxito los puntos de inflexión en tiempo real. Esta advertencia resuena en un momento en el que varios mercados clave cotizan en máximos históricos o cerca de ellos.

En particular, el índice S&P 500 está justo por debajo de su máximo de enero de 2022, lo que inspira el debate sobre si el fuerte y relativamente rápido rebote desde el mínimo de octubre se ha agotado.

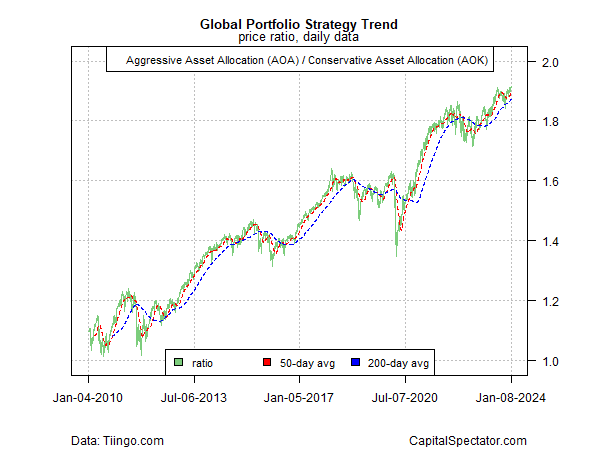

Desde otra perspectiva, sin embargo, sigue sin haber señales de problemas a través de la ratio de una cartera global agresiva (AOA) frente a su homóloga conservadora (AOK).

Este indicador del apetito por el riesgo a través de un perfil de asignación de activos globales ha mantenido un sesgo alcista a pesar de los temores de que se estén gestando problemas. (Para mayor perspectiva, véanse las dos actualizaciones anteriores aquí y aquí.)

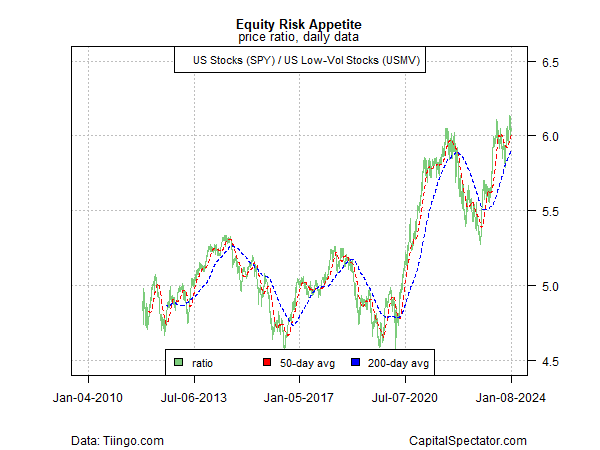

Todavía se aprecia un sesgo de riesgo, como se observa en las acciones estadounidenses (SPY) frente a un subconjunto de baja volatilidad (USMV), aunque después de algunas turbulencias en la historia reciente que suscitaron dudas sobre el poder de permanencia del repunte.

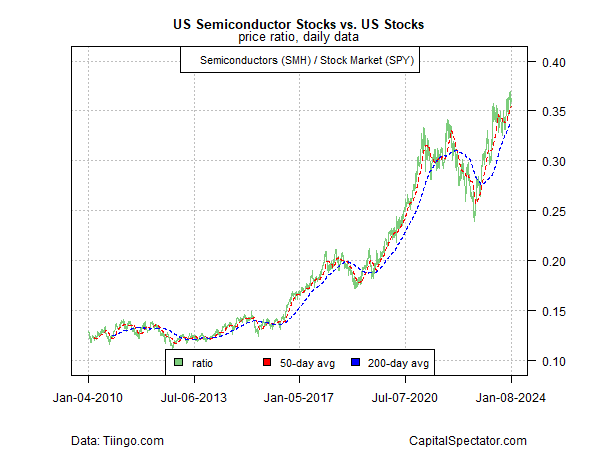

La rentabilidad relativa de las acciones de semiconductores (SMH), una aproximación al ciclo económico, frente a las acciones estadounidenses en general sigue reflejando una tendencia alcista.

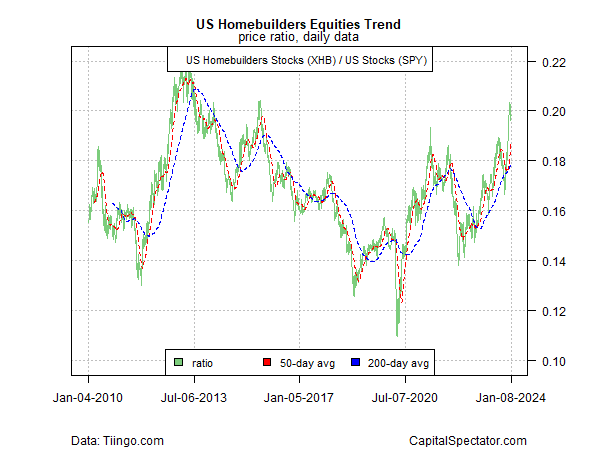

Mientras tanto, la relación entre los valores inmobiliarios (XHB) y el mercado de renta variable en general (SPY) sigue indicando una recuperación del sector inmobiliario, que anteriormente sufrió las consecuencias de las fuertes subidas de los tipos de interés que lastraron al sector.

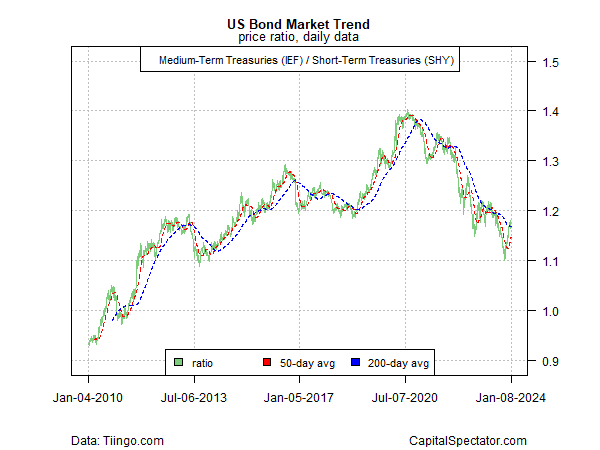

El mercado de renta fija, sin embargo, sigue sumido en una postura de aversión al riesgo, basada en los bonos del Tesoro a medio plazo (IEF) frente a los gobiernos a corto plazo (SHY).

El reciente rebote de este ratio sugiere que se está produciendo un punto de inflexión alcista tras un mercado bajista, pero este ratio aún no ha emitido una señal de reversión convincente: por ejemplo, la media de 50 días de este ratio se eleva por encima de su homólogo de 200 días.

Los cambios de tendencia rara vez o nunca son evidentes hasta que se ha establecido un nuevo patrón, por lo que el análisis en este frente siempre es sospechoso hasta cierto punto.

Pero hasta que una tendencia establecida desde hace tiempo no muestre signos convincentes de inversión, probablemente haya más riesgo en anticipar su desaparición antes de que los números respalden esa afirmación.

¡Inscríbete en este webinar gratis!