El intervalo del movimiento diario del valor de un activo, definido como la diferencia entre el máximo y el mínimo precio de cotización durante una sesión (día), es lo que se conoce como rango diario (RD). El cual es una variable de importancia en el trading asociada a la volatilidad, entre otras cosas su valor es utilizado en el cálculo de indicadores, en la conformación de estrategias y sistemas de trading, así como en la toma de decisiones por parte de los inversores, traders u operadores en su faena.

En contraposición al volumen de tick (VolT), el RD del cable, es una variable que no ha manifestado grandes variaciones en su promedio durante las décadas estudiadas (gráfico 1). Sin embargo, estadísticamente la varianza entre décadas, años, horarios y días tiende en su mayoría a ser diferente a la prueba de igualdad de varianza, arrojando significancia el Anava (p

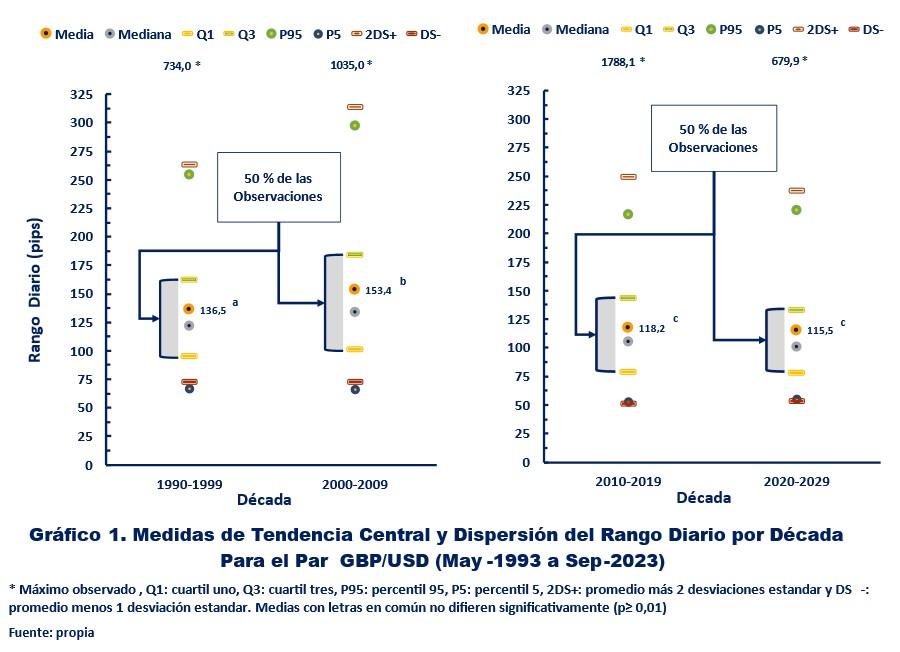

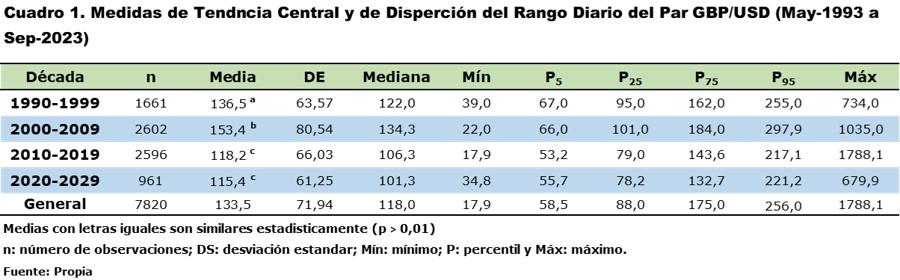

La media RD ± DS (desviación estándar), del periodo en estudio (may-1993 a sep-2003 n= 7.820), es de 133,47 ± 71,44 pips, con una mediana (Me) de 122,0 pips. En el cuadro 1 se muestran los valores del mínimo (Mín), máximo (Máx) y de los percentiles (P), 5, 10, 25, 75, 90 y 95, además de los anteriores descritos para las décadas y global del estudio.

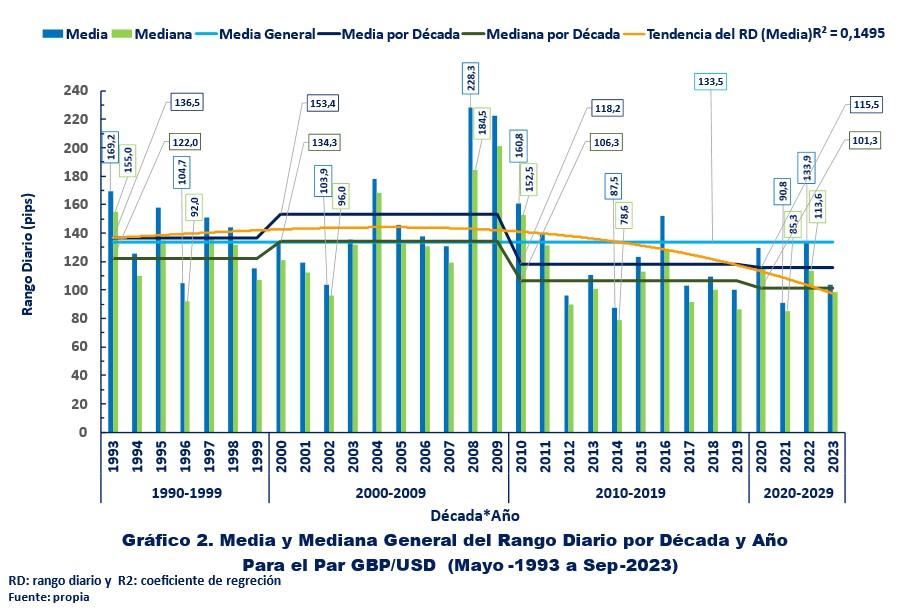

En los gráficos 1 y 2, se puede observar que el RD promedio fue menor durante la década 2010-2019 y lo que va de esta, con respecto a las dos décadas anteriores, sin ser significativa la diferencia observada para los promedios entre la década pasada y la actual, el RD muestra una línea de tendencia a la baja que presenta un bajo coeficiente de regresión para los años (R2=0,1495). Los mayores RD observados son para los años de crisis 2008 y 2009, cuyos valores promedios ± DS son de 228,3 ± 135,61 y de 222,4 ± 90,32 pips respectivamente (gráfico 2). Por otro lado, los valores máximos extremos del RD que sobrepasan los 1.000 pips, se corresponden específicamente al año 2008 con un máx RD de 1.035 pips, y en la década pasada (2010-2019), los máximos extremos son puntuales y están asociados al referéndum del Brexit en el Reino Unido, año 2016 con un RD máx de 1.788 pips.

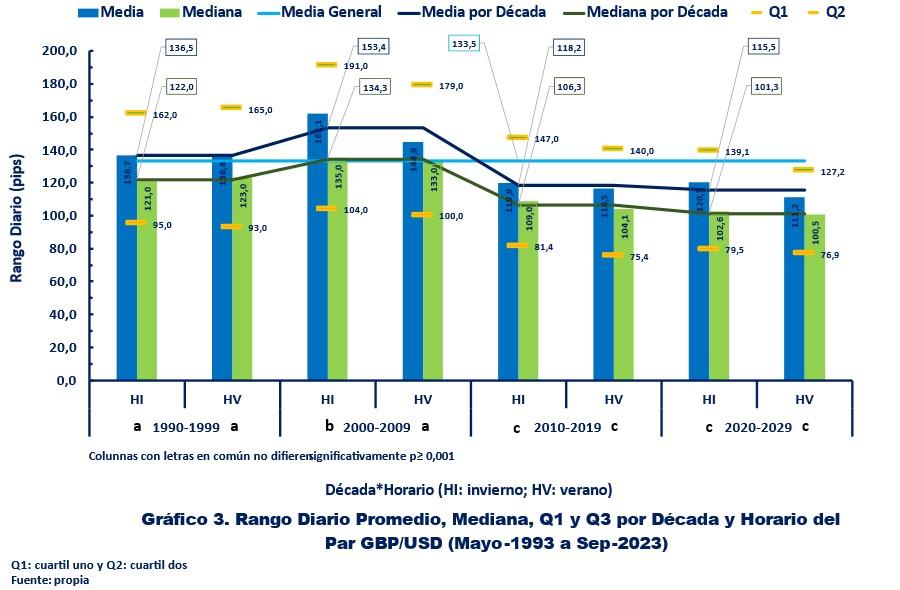

En cuanto a los horarios, el RD tiende a ser mayor durante el horario de invierno, cuyo valor promedio más alto es de 162,10 ± 93,65 pips. Los promedios del RD para el HI y el HV de la década pasada son similares a los de la década en curso y diferentes estadísticamente a las décadas anteriores (gráfico 3), estando los valores de los últimos 14 años para el cuartil uno y tres (Q1 y Q3), entre 75,4 y 147,0 pips, valores que agrupan el 50 % de los rangos diarios del par libra dólar para ambos periodos. En las dos primeras décadas (datos desde 1993 al 2009), el RD del HI y del HV son similares estadísticamente con la excepción del HI de la década 2000-2009 donde se observa el promedio máximo de los horarios con valor de 162,10 pips, cuya diferencia es significativa a las demás medias de las décadas estudiadas, con un Q3 de 191,0 pips. En el gráfico 3, se muestran los valores de la media, mediana Q1 y Q3 para la interacción Déc*Horario.

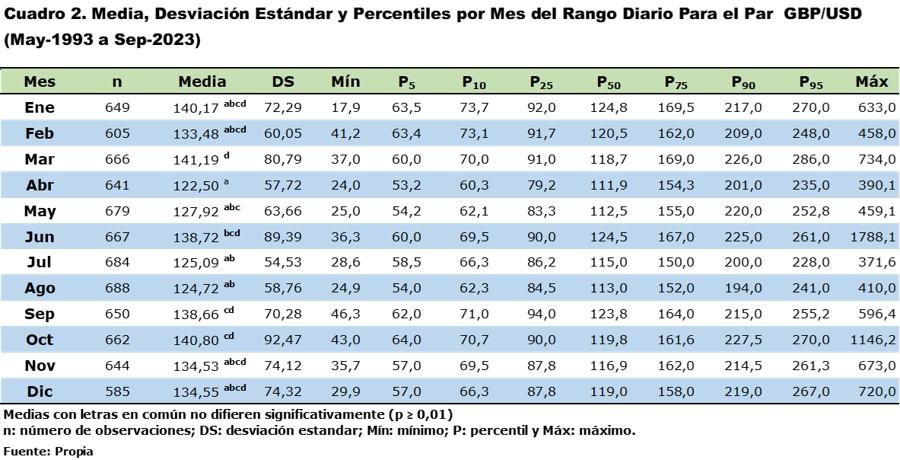

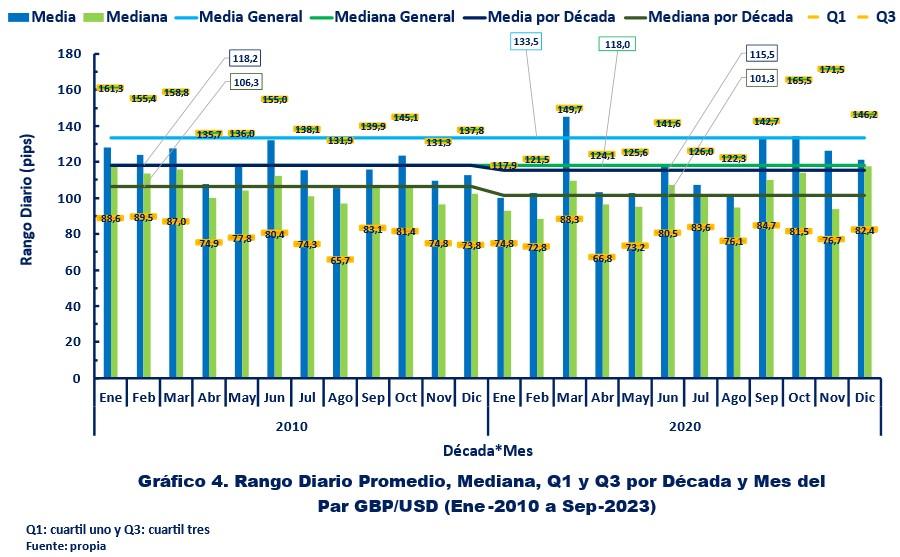

En el gráfico 4, resumido a los últimos 14 años de información más lo recopilado del año en curso (enero de 2010 hasta septiembre del 2023), se pueden observar los valores de la media, la Me, de Q1 y de Q3, para el RD según la interacción Déc*Mes. Los meses con los mayores RD promedio se corresponde al HI, siendo el mes de marzo, el mes con el mayor RD promedio y agosto el de menor RD. En el cuadro 2, se presentan los valores de las medias por mes, junto a la DS, la Me, los P (5, 10, 25, 75, 90 y 95), el Mín y el Máx para el periodo en estudio, siendo el comportamiento similar a lo reflejado en los descriptivos de los últimos 14 años (gráfico 4).

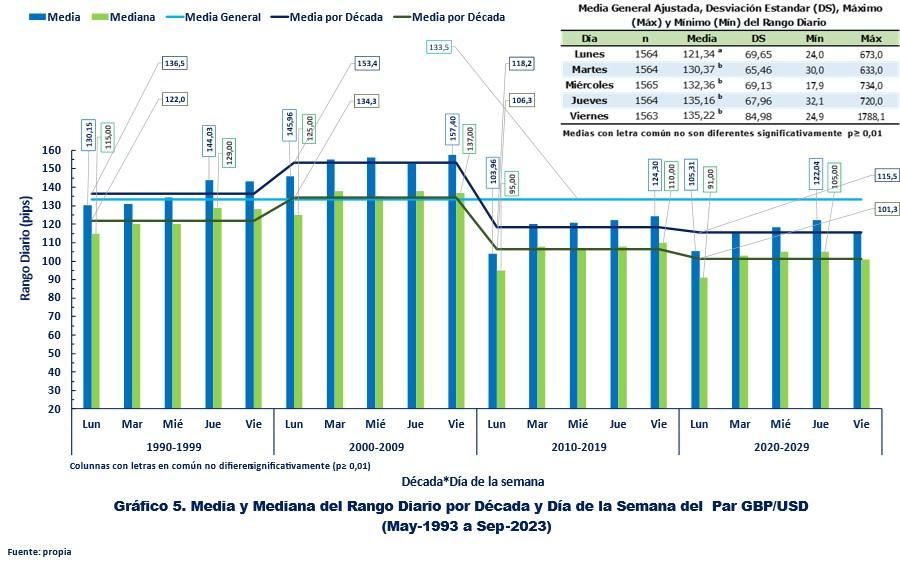

Pasando a los días de la semana, el RD promedio del día lunes difiere estadísticamente del resto de la semana presentando una diferencia de 10 % con el mayor valor; siendo el promedio del RD de martes a viernes similar estadísticamente, el valor promedio ± DS para el día lunes es de 121,64 ± 69,65 pips que se incrementa hasta los 135,22 ± 84,98 pips, para el día viernes. Al ver el gráfico de la interacción Déc*DSm sobre el RD (gráfico 5), se puede observar un aumento de la media del RD desde el día lunes hasta el día jueves o viernes, siendo el RD del día viernes en promedio superior, menor o similar al del día jueves a través de las décadas, la media general ajustada del día viernes es equivalente en promedio y con una mayor variación que la del día jueves, lo cual se ve en los valores correspondientes de las medias ± DS que son de 135,16 ± 67,96 vs 135,22 ± 84,98, mientras que las medias no ajustadas presentan una diferencia de tan solo 1,44 pips (136,86 vs 138,30 pips), para los días jueves y viernes respectivamente.

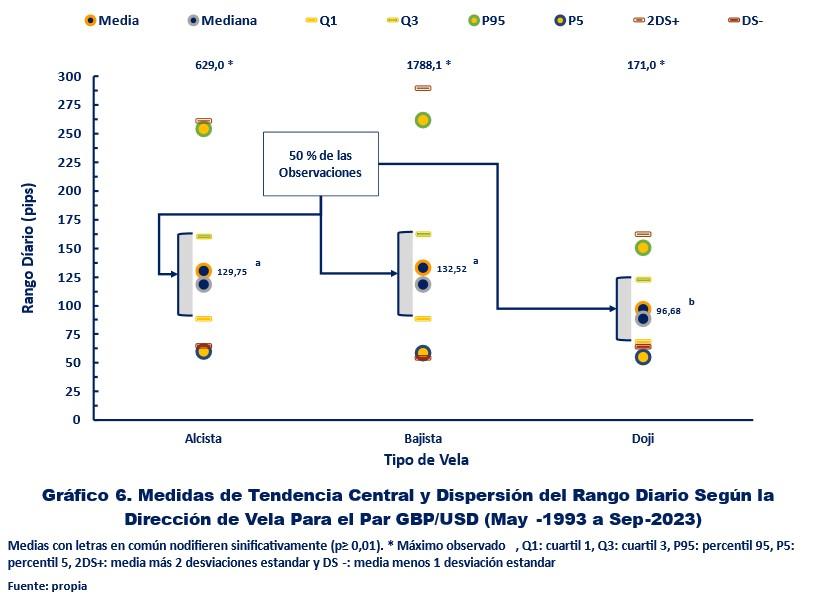

En el gráfico 6, podemos observar varios descriptivos para el RD según el tipo de vela. Al analizar el efecto de la dirección de la vela (alcista, bajista y doji), se encontró significancia en el análisis de varianza y diferencia estadísticamente significativa al comparar las medias, siendo el RD de las velas alcistas y bajistas similar estadísticamente. Las velas doji presenta un RD promedio ± DS menor a las velas alcista y bajista, 96,68 ± 32,56 vs 129,75 ± 65,51 y 132.52 ± 78,22 respectivamente, encontrando valores Máx de 629,0; 1788,1 y 171,0 pips de RD para las velas alcistas, bajistas y dojis respectivamente, lo cual deja ver que los valores extremos o grandes movimientos del RD (valores superiores a los 1.000 pips), se han presentado en velas con movimiento bajista.

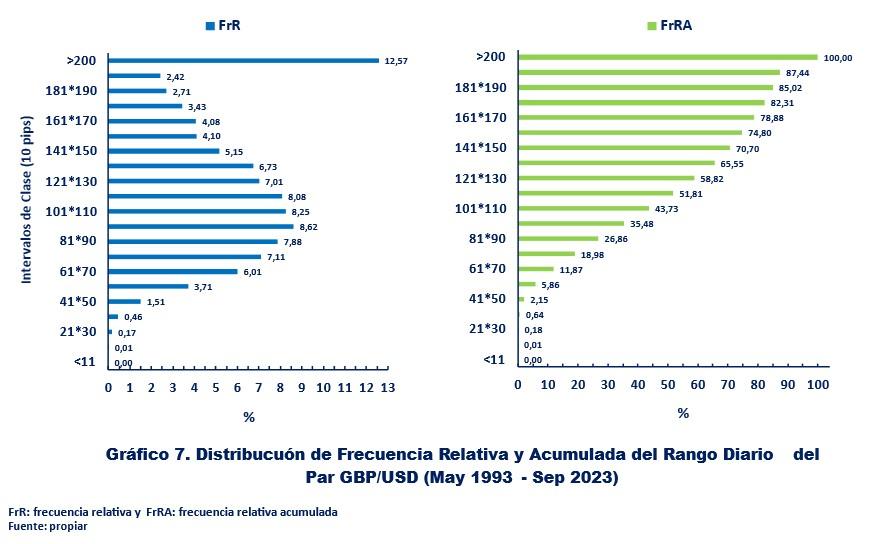

En el gráfico 7, se presenta la distribución de frecuencia relativa (FrR) y la FrR acumulada (FrRA) del RD para el periodo de estudio elaborada en 21 intervalos de clases (n=7.820), 20 intervalos de clases de 10 pips, desde los 0 pips hasta los 200 pips y el ultimo intervalo abierto para rangos diarios con valores de más de 200 pips (>200). Observándose que desde mayo de 1993 hasta septiembre de 2023 no se han presentado RD menores a los 10 pips, solamente un RD entre los 11 y 20 pips (correspondiente a la vela sesgada del 01/01/2014, con valor de 17,9 pips) y 13 sesiones con un valor de 21 a 30 pips. La distribución de la FrR forma una curva tipo campana con sesgo positivo o hacia la derecha, agrupándose el pico de las mayores FrR en 8 % para los intervalos de clases entre los 91 y 120 pips. El 51 % de las observaciones se encuentra en el intervalo de clase (IC) de 111-120 pips, mientras que la FrRA hasta el IC donde se encuentra el promedio general del rango diario es de 65,5 %. Los RD mayores a 200 pips, representan un 12,71 % de las observaciones y la FrRA para el intervalo de clase de 61 a 70 pips (extremo truncado en 0), es de 11,87 % de los casos.

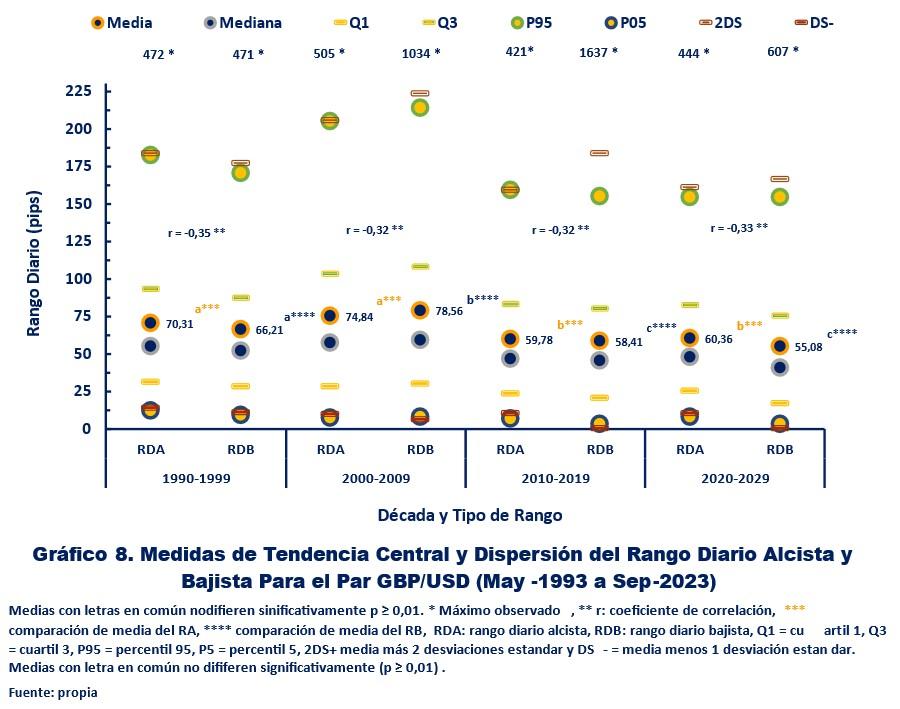

Al discriminar el RD, en rango diario alcista (RDA) y rango diario bajista (RDB), observamos que no difieren estadísticamente (prueba de medias pareadas), siendo para el periodo en estudio las medias ± DS de 67,10 ± 57,23 vs 66,36 ± 64,40 pips, la mediana de 52,0 vs 50,0 pips, el valor mín de 0,0 (cero) y el valor máx de 505,0 vs 1.637,0 pips; respectivamente para el RDA y el RDB.

El efecto Déc fue significativo estadísticamente en el análisis de varianza y las diferencias de las medias entre décadas resultaron diferir estadísticamente dentro del RDA y el RDB. Encontrándose los mayores valores promedio para la década del 2000-2009 con un RDA de 78,56 ± 65,41 pips y de 78,56 ± 72,44 pips para el RDB. Al realizar las comparaciones de medias pareadas (RDA vs RDB), particionadas por década, se encontró como resultado que son similares estadísticamente. En el gráfico 8 se puede observar los valores de la media, la mediana, Q1, Q3, P5, P95, el promedio más dos DS (2DS+), el promedio menos una DS (DS-) y el valor máx, para el RDA y el RDB por década estudiada, reflejando estos un comportamiento similar al RD, ya que en las décadas 1990-1999 y 2000-2009, los promedios son similares excepto para el RDB de la Déc 2000-2009, y superiores a la década 2010-2019 y a lo estudiado de la actual (2020-2029), manifestándose una clara disminución de las medias del RDA y el RDB. El gráfico 8, muestra igualmente como los valores máx extremos para el RDA y el RDB (mayores a 1.000 pips), se presentan para el RDB, siendo el valor máx observado para el RDA (ya mencionado) de 505 pips. El estudio de la correlación (r), coeficientes de r de Pearson (LON:PSON), muestra una relación negativa y significativa entre el RDA y RDB, con valores medios bajos que fluctúan entre -0,32 a -0,35, para las décadas.

En conclusión, el RD es una variable de importancia que no ha mostrado grandes variaciones o cambios en el tiempo como el volumen de Tick (VolT) o el volumen de negociación de Forex estimado en la encuesta trienal del BPI (ELI:BBPI) durante las décadas estudiadas. En contraste al volumen, el RD del cable presenta una línea tendencia media anual a la baja, con un bajo R2 (0,1495). Donde, el 50 % de las observaciones del RD para el par libra dólar se encuentra entre los 88 y 175 pips con una media ± DS y una mediana de 133,5 ± 71,4 y 118,0 pips respectivamente, superando el 25 % de las observaciones los 175 pips y el 12,57 % los 200 pips. Otro aspecto del RD es que presenta una asimetría positiva, por lo cual se puede esperar una mayor cantidad de sesiones con un rango por debajo de la media, aun así, siendo los promedios similares estadísticamente la varianza es diferente, observándose valores extremos por encima de los 1.000 pips, durante acontecimientos de importancia (crisis económica en el año 2008 y referéndum del Brexit en el año 2016), asociados estos además de los máximos rangos habituales (alrededor de los 600 pips), con el RDB y velas bajistas. Al discriminar el RD en RDA y RDB se observan promedios sin diferencia estadística significativa y una mayor variación para el rango bajista, además de un similar comportamiento al RD, mostrando una tendencia promedio a la disminución durante la década pasada y esta, exhibiendo el RDA y el RDB durante el periodo estudiado, una correlación negativa y significativa estadísticamente con un coeficiente de r general de -0,30. Por último, el RD durante la semana es menor para los días lunes, siendo el resto de los días de la semana similar estadísticamente, el mismo se incrementa desde los días lunes hasta el día viernes o jueves, presentando estos dos un promedio similar, con la observación de que el día viernes en comparación al día jueves presenta una mayor variabilidad o desviación con respecto a la media.

Nota.

Ejemplo para citar este artículo:

Bibliografía:

Rodríguez-Urbina, J. 2023. Estadísticos Descriptivos del Par GBP/USD. Parte II. Rango Diario. Artículo web, Año de la consulta. www.https// (dirección web de la página del artículo).

Citas:

Rodríguez-Urbina, 2023.

Estadísticos Descriptivos del Par GBP/USD. Parte II. Rango Diario © 2023 by Rodríguez-Urbina José Félix is licensed under CC BY-NC-ND 4.0