La semana pasada recibí un correo electrónico sobre la "Teoría de la reflexividad" de George Soros.

"No soy fan de Soros, pero este mercado se parece y suena como la quiebra de las puntocom en 2000. En pocas palabras, el fenómeno de la inversión en IA se está alimentando de sí mismo como lo hicieron Internet y la fibra en 1999".

Es una pregunta interesante, y ya he escrito anteriormente sobre la "Teoría de la Reflexividad".

En particular, esta teoría empieza a resurgir cada vez que los mercados se vuelven exuberantes. Sin embargo, en lo que respecta al correo electrónico, parece haber una similitud entre la actual especulación impulsada por la "inteligencia artificial " y lo que se vio a finales de los años noventa.

Hay, por supuesto, una diferencia significativa entre las empresas que están subiendo hoy y las de finales de los 90.

Esa diferencia es que las empresas que participan en la carrera de la "inteligencia artificial" generan ingresos y beneficios, mientras que muchas de las empresas estrella de las puntocom no lo hacían.

No obstante, las valoraciones que se pagan hoy por muchas empresas, en términos de precio sobre ventas, son ciertamente injustificables.

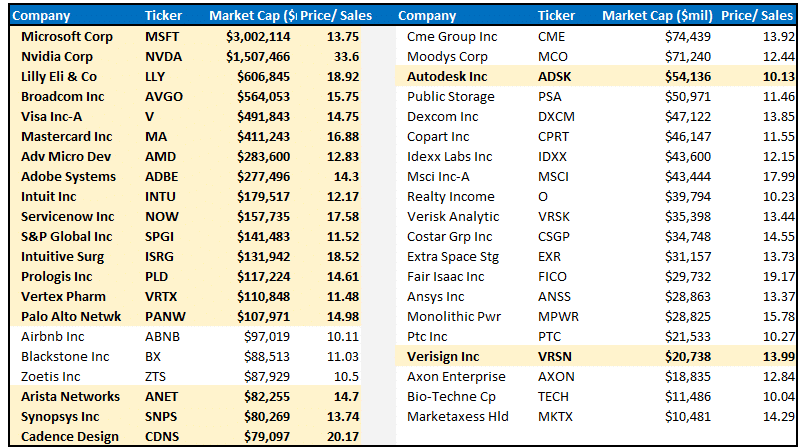

La siguiente tabla muestra todas las empresas del índice S&P 500 con una relación precio/ventas superior a 10x. ¿Reconoce alguna de la que tenga usted acciones?

Yo elegí 10x el precio sobre ventas por lo que Scott McNeely, entonces director ejecutivo de Sun Microsystems, dijo en una entrevista alrededor de 1999.

"A 10x los ingresos, para obtener una amortización a 10 años, tengo que pagar el 100% de los ingresos durante 10 años seguidos en dividendos. Eso supone que puedo conseguirlo de mis accionistas.

Supone que tengo un coste cero de los bienes vendidos, lo que es muy difícil para una empresa informática. Eso supone cero gastos, lo que es realmente difícil con 39.000 empleados.

Eso supone que no pago impuestos, lo que es muy difícil. Y eso supone que no pago impuestos sobre los dividendos, lo que es ilegal.

Y eso supone que con cero I+D durante los próximos 10 años, puedo mantener la actual tasa de ingresos.

Ahora, habiendo hecho eso, ¿alguno de ustedes quiere comprar mis acciones a 64 dólares? ¿Se dan cuenta de lo ridículas que son esas suposiciones básicas?"

Éste es un punto importante. Con una relación precio/ventas de DOS (2), una empresa necesita aumentar sus ventas aproximadamente un 20% anual.

Esa tasa de crecimiento sólo mantendrá una revalorización normalizada del precio necesaria para mantener esa relación. A 10x las ventas, la tasa de crecimiento de las ventas, necesaria para mantener esa valoración, es astronómica.

Mientras que 41 empresas del S&P 500 cotizan por encima de 10x el precio de las ventas, 131 empresas (el 26% del S&P) cotizan por encima de 5x las ventas y deben crecer más de un 100% anualmente para mantener esa valoración.

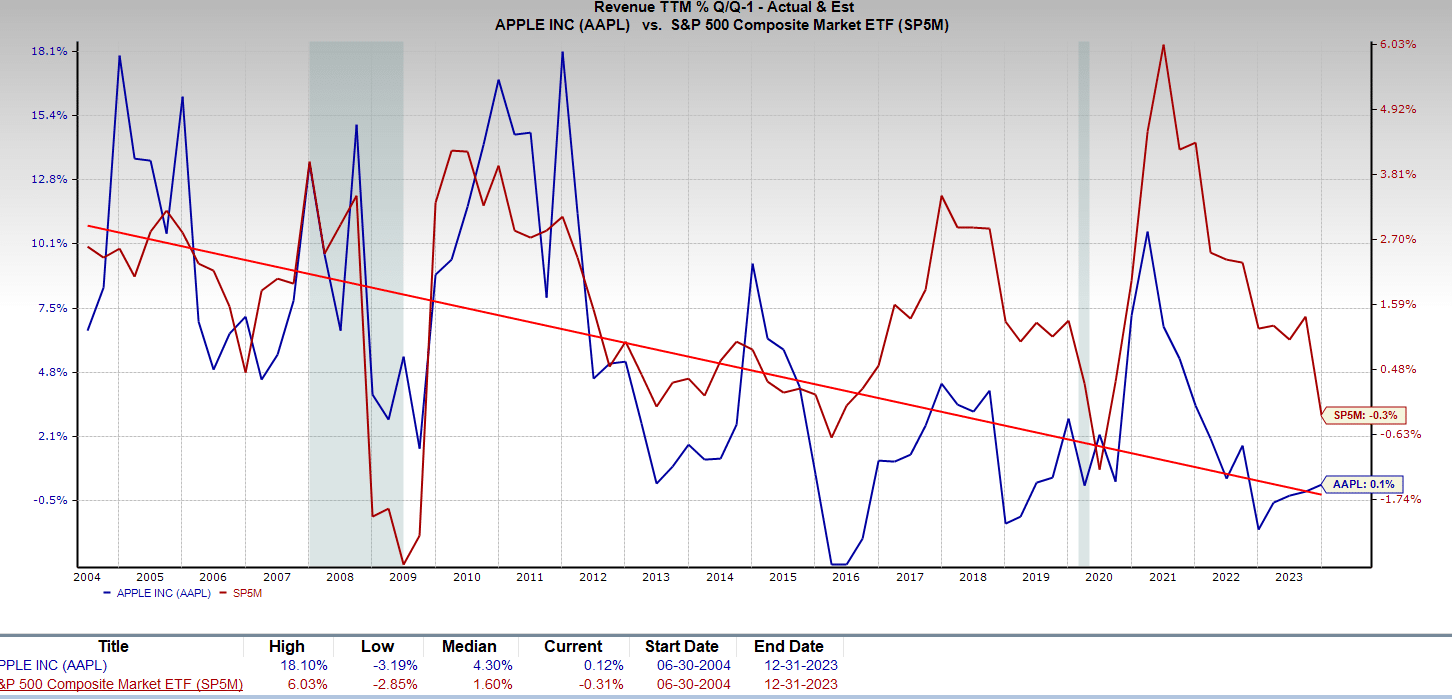

El problema es que algunas empresas, como Apple (NASDAQ:AAPL), tienen tasas de crecimiento de ingresos decrecientes.

Aunque se cree que la "inteligencia artificial" va a cambiar las reglas del juego, no es la primera vez que asistimos a una "revolución" de este tipo en los mercados.

Como se ha demostrado, estos ciclos tienen un final, ya que las valoraciones acaban importando.

Entonces, ¿qué tiene que ver esto con la "Teoría de la Reflexividad"?

La "Teoría de la Reflexividad" - Una teoría rudimentaria sobre las burbujas

Para los inversores, en el "calor del momento", nociones tontas como "valoraciones", "primas de riesgo de las acciones" y "crecimiento de los ingresos" importan muy poco.

Esto se debe a que, a muy corto plazo, lo único que importa es el impulso. Sin embargo, a largo plazo, las valoraciones son un determinante directo de la rentabilidad.

A pesar de las sucesivas ventas que han provocado un aumento de la volatilidad, los mercados alcanzan máximos históricos a medida que se intensifica la búsqueda especulativa de rentabilidad.

Sin embargo, la mentalidad actual del mercado me recuerda mucho a lo que dijo Alan Greenspan sobre este comportamiento.

Así, este enorme aumento del valor de mercado de los activos es, en parte, el resultado indirecto de que los inversores acepten una menor compensación por el riesgo.

Los participantes del mercado consideran con demasiada frecuencia que ese aumento del valor de mercado es estructural y permanente.

Hasta cierto punto, esos valores más elevados pueden estar reflejando la mayor flexibilidad y resistencia de nuestra economía.

Pero lo que perciben como una nueva abundancia de liquidez puede desaparecer fácilmente. Cualquier inicio de mayor cautela por parte de los inversores eleva las primas de riesgo y, como consecuencia, reduce el valor de los activos y promueve la liquidación de la deuda que sustentaba los precios más altos de los activos.

Ésta es la razón por la que la historia no ha tratado amablemente las secuelas de periodos prolongados de primas de riesgo bajas.

Alan Greenspan, 25 de agosto de 2005.

La disminución del riesgo percibido suele autorreforzarse, en el sentido de que fomenta la presunción de estabilidad prolongada y, por tanto, la voluntad de alcanzarla durante un periodo de tiempo cada vez más extenso.

Pero, dado que las personas son intrínsecamente reacias al riesgo, las primas de riesgo no pueden disminuir indefinidamente.

Cualquiera que sea la razón del estrechamiento de los diferenciales de crédito, y difieren de un episodio a otro, la historia advierte de que los periodos prolongados de baja preocupación por el riesgo crediticio han ido seguidos invariablemente de un cambio de tendencia, con la consiguiente caída de los precios de los activos de riesgo.

Al parecer, esta evolución refleja no sólo la dinámica del mercado, sino también la alternancia y lo contagioso de la euforia y la angustia humanas y la inestabilidad que generan.

Alan Greenspan, 27 de septiembre de 2005.

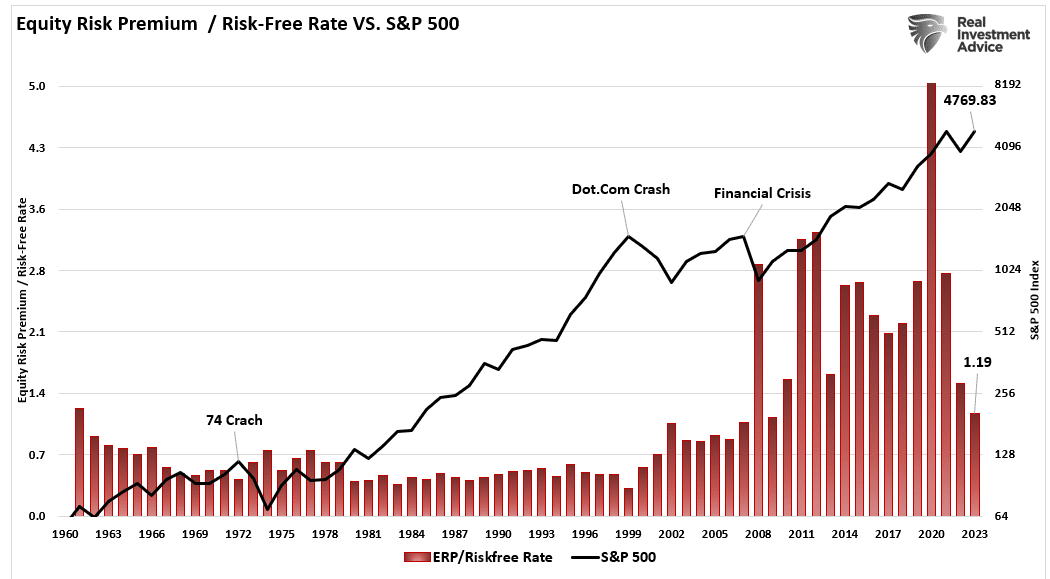

Una vez más, los inversores aceptan una prima baja de riesgo de las acciones por la exposición al mercado. (Datos cortesía de Aswath Damodaran, Universidad de Stern)

Esto nos lleva a la "Teoría de la reflexividad" de George Soros.

"En primer lugar, los mercados financieros, lejos de reflejar con exactitud todo el conocimiento disponible, siempre ofrecen una visión distorsionada de la realidad. El grado de distorsión puede variar de vez en cuando.

A veces es bastante insignificante, otras veces, es bastante pronunciado. Cuando hay una divergencia significativa entre los precios de mercado y la realidad subyacente, hay una falta de condiciones de equilibrio.

He desarrollado una teoría rudimentaria de las burbujas en este sentido. Toda burbuja tiene dos componentes: una tendencia subyacente que prevalece en la realidad y una idea errónea relacionada con esa tendencia.

Cuando se produce una retroalimentación positiva entre la tendencia y la idea errónea, se pone en marcha un proceso de auge y caída. El proceso puede ser puesto a prueba por reacciones negativas, y si es lo suficientemente fuerte como para sobrevivir a estas pruebas, tanto la tendencia como la idea errónea se verán reforzadas.

Con el tiempo, las expectativas del mercado se alejan tanto de la realidad que la gente se ve obligada a reconocer que se trata de un concepto erróneo. Se produce un periodo crepuscular durante el cual aumentan las dudas y cada vez más gente pierde la fe, pero la tendencia predominante se mantiene por inercia.

Como dijo Chuck Prince, exdirector de Citigroup: "Mientras la música siga sonando, hay que levantarse y bailar. Con el tiempo, se alcanza un punto de inflexión en el que la tendencia se invierte y se autorrefuerza en la dirección opuesta.

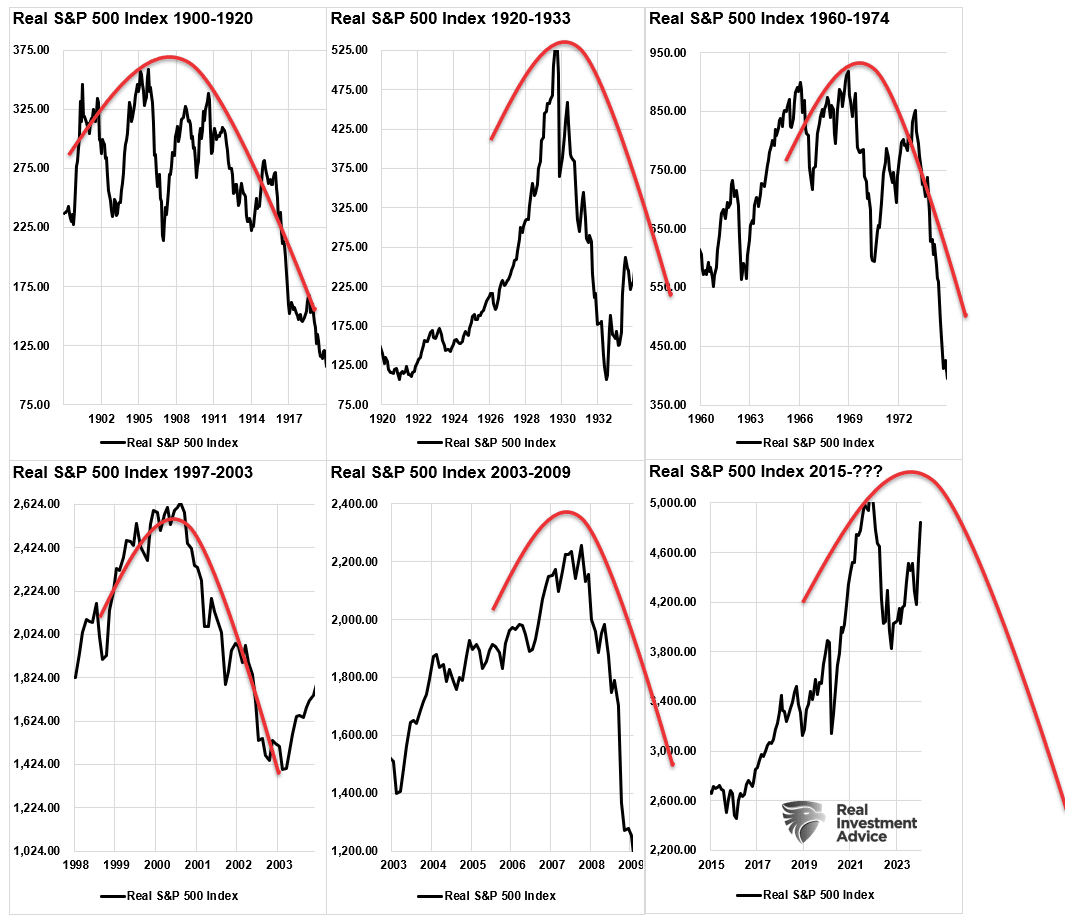

Las burbujas suelen tener una forma asimétrica. El auge es largo y lento al principio. La caída es corta y pronunciada porque implica la liquidación forzosa de posiciones poco sólidas".

El gráfico siguiente es un ejemplo de burbujas asimétricas.

La opinión de Soros sobre el patrón de las burbujas es interesante porque cambia el argumento de una visión fundamental a una técnica. Permítanme explicarlo.

Burbujas y exuberancia

Los precios reflejan la psicología del mercado, lo que puede crear un bucle de retroalimentación entre los mercados y los fundamentales. Como dijo Soros

"Los mercados financieros no desempeñan un papel puramente pasivo; también pueden afectar a los llamados fundamentales que se supone que reflejan.

Estas dos funciones que desempeñan los mercados financieros trabajan en direcciones opuestas. En la función pasiva o cognitiva, se supone que los fundamentales determinan los precios del mercado.

En la función activa o manipuladora del mercado, los precios encuentran formas de influir en los fundamentales. Cuando ambas funciones operan al mismo tiempo, interfieren entre sí.

La variable supuestamente independiente de una función es la variable dependiente de la otra, de modo que ninguna de las dos funciones tiene una variable verdaderamente independiente.

Como resultado, ni los precios de mercado ni la realidad subyacente están totalmente determinados. Ambas adolecen de un elemento de incertidumbre que no puede cuantificarse".

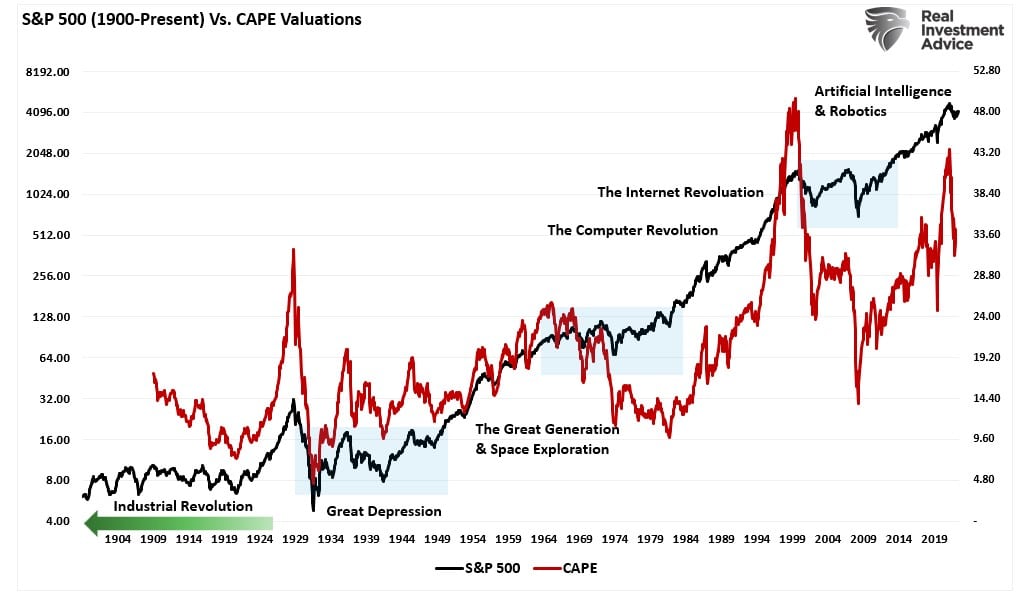

El siguiente gráfico utiliza los datos bursátiles del Dr. Robert Shiller que se remontan a 1900 sobre una base ajustada a la inflación.

A continuación, he observado los mercados antes de cada corrección significativa del mercado y he superpuesto la forma asimétrica de la burbuja, tal y como la analizó George Soros.

Por supuesto, lo que cada uno de esos periodos anteriores tenía en común eran tres cosas:

- Elevados niveles de valoración (gráfico 1)

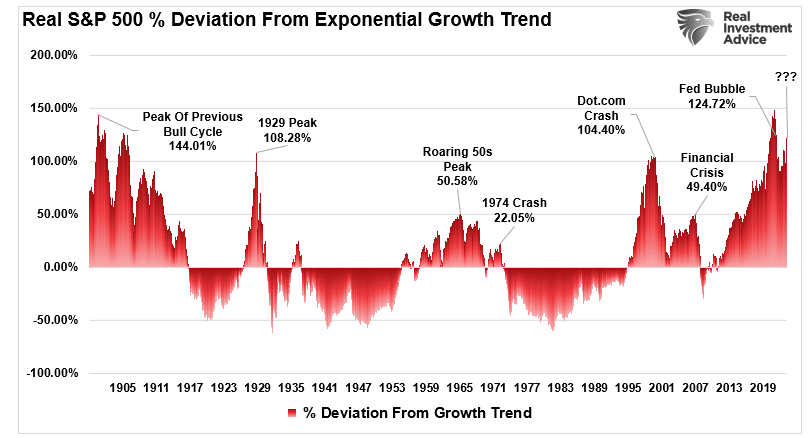

- Grandes desviaciones de la tendencia de crecimiento exponencial a largo plazo del mercado. (gráfico 2)

- Elevados niveles de exuberancia de los inversores que impulsan los gráficos 1 y 2.

El S&P 500 cotiza en el 90% superior de sus niveles históricos de valoración.

Sin embargo, dado que las "burbujas" bursátiles reflejan la especulación, la codicia y los sesgos emocionales, las valoraciones sólo reflejan esas emociones.

Por tanto, el precio refleja más bien la psicología. Desde la "perspectiva del precio", el nivel de "codicia " está en plena exhibición, ya que el S&P 500 cotiza con una de las desviaciones más significativas registradas de su tendencia exponencial a largo plazo.

(Esto es difícil de conciliar, dada la corrección del 35% de marzo de 2020 y el descenso del 20% de 2022).

Históricamente, todas las caídas del mercado se han producido por causas ajenas a los niveles de valoración.

Cuestiones como la liquidez, las medidas gubernamentales, los errores de política monetaria, las recesiones o los picos inflacionistas son los culpables que desencadenan la "reversión de la confianza".

En particular, las "burbujas" y los "estallidos" nunca son iguales.

Comparar el mercado actual con cualquier periodo anterior carece de sentido. ¿Es el mercado actual como el de 1995, 1999 o 2007? No. Las valoraciones, la economía, los motores, etc., difieren de un ciclo a otro.

Lo más importante es que los mercados financieros se adaptan a las causas de los "desplomes fatales " anteriores, pero esa adaptación no evitará el siguiente.

Conclusión

Actualmente se debate mucho sobre la salud de los mercados financieros. ¿Pueden los precios permanecer desvinculados de los fundamentales el tiempo suficiente para que la recesión económica/de beneficios alcance a los precios?

Puede que sí. Pero nunca ha ocurrido.

El interés especulativo por el "rendimiento", fomentado por las continuas intervenciones de la Fed y la contención de los tipos de interés, sigue siendo una fuerza poderosa a corto plazo.

Además, los inversores han sido "entrenados" con éxito por los mercados para "permanecer invertidos " por el "miedo a perderse algo".

Los riesgos especulativos y el aumento del exceso de apalancamiento hacen a los mercados vulnerables a una corrección considerable. El único ingrediente que falta para tal corrección es el catalizador que inicie el "pánico a la salida".

Todo recuerda al pico del mercado de 1929, cuando el Dr. Irving Fisher pronunció sus famosas palabras: " Las acciones han alcanzado ahora una meseta permanentemente alta".

El clamor de las voces que proclaman que el mercado alcista aún tiene mucho recorrido cuenta la misma historia.

La historia está repleta de desplomes del mercado que se produjeron justo cuando la creencia dominante convertía en herejes a cualquiera que se atreviera a contradecir la tendencia alcista.

¿Cuándo afectará al mercado la "Teoría de la Reflexividad" de Soros? Nadie lo sabe con certeza. Pero lo que sí sabemos con certeza es que los mercados se ven afectados por la gravedad. Al final, por la razón que sea, lo que sube bajará.

Asegúrese de gestionar el riesgo de su cartera en consecuencia.

------

¿Quieres saber cómo seleccionar acciones ganadoras? ¡Inscríbete gratis a este webinar!