Tensión bursátil: EE.UU. e Irán tensan la cuerda; cómo operar ahora

-

La reunión del FOMC de la Reserva Federal, los datos de inflación del PIB y los resultados de las grandes tecnológicas serán el foco de atención esta semana.

-

La decidida apuesta de Meta por la inteligencia artificial, junto con el sólido crecimiento de sus ingresos y beneficios, la convierte en una acción atractiva para la compra.

-

Apple tendrá que asumir la ralentización de las ventas del iPhone y un menor impulso innovador, factores que juegan en su contra, por lo que es una acción que se debe considerar con prudencia.

-

¿Busca más ideas para invertir? Suscríbase aquí para obtener un 50% de descuento en InvestingPro.

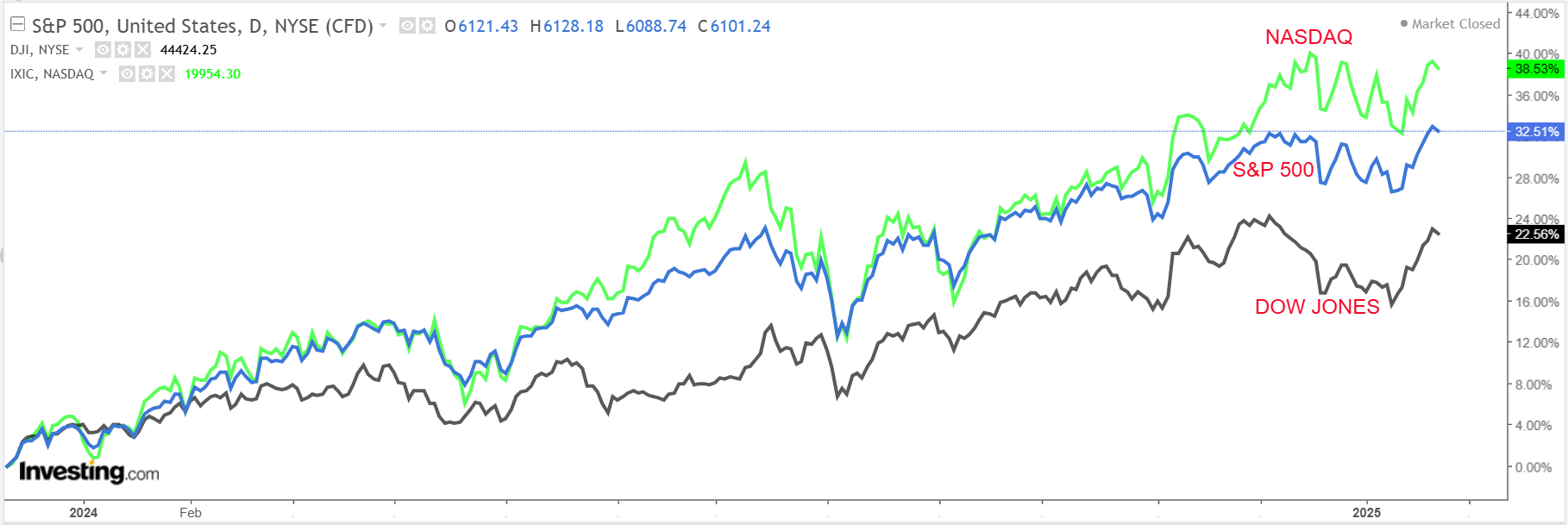

Las acciones estadounidenses cerraron a la baja el viernes, aunque el Dow Jones Industrial Average y el S&P 500 lograron encadenar su segunda semana consecutiva al alza tras la toma de posesión del presidente Donald Trump.

El Dow y el S&P 500 avanzaron 2,1% y 1,7%, respectivamente, mientras que el índice tecnológico Nasdaq subió 1,6%.

Fuente: Investing.com

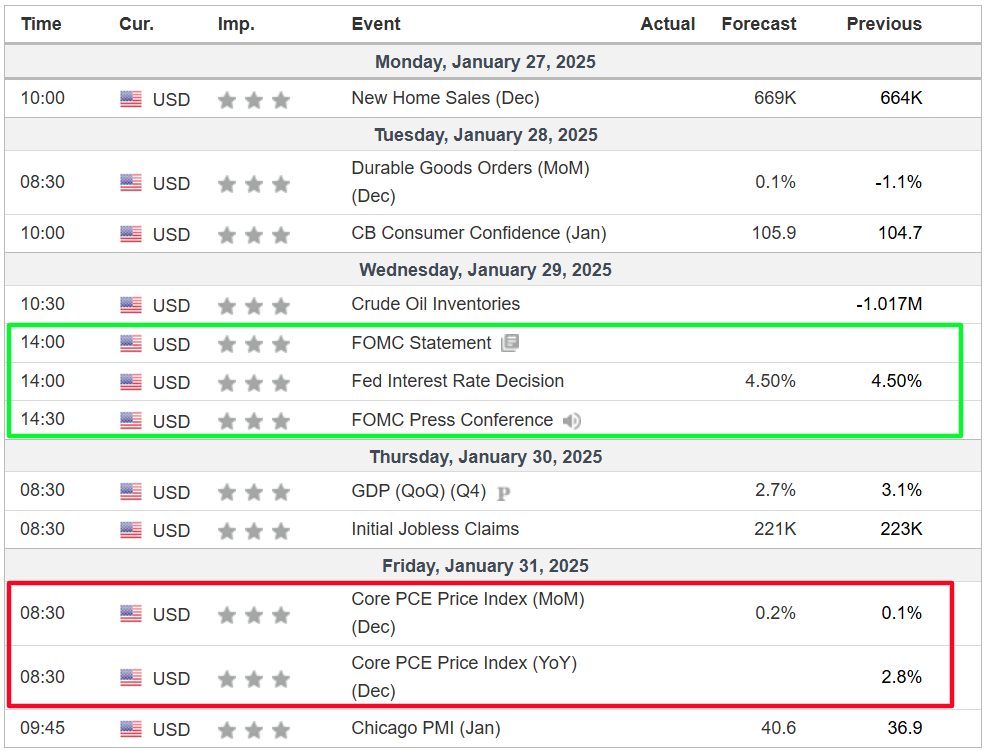

La semana que comienza estará marcada por una intensa actividad, con la reunión del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal, un dato clave sobre la inflación y una oleada de resultados de grandes tecnológicas.

Se prevé que el banco central estadounidense mantenga los tipos sin cambios el miércoles, aunque su presidente, Jerome Powell, podría verse presionado a responder a las exigencias de recorte del presidente Trump durante la conferencia de prensa posterior.

Por ahora, los mercados no prevén una reducción hasta junio, aunque la proximidad de la reunión de mayo añade incertidumbre, según la herramienta Fed Monitor. Investing.com.

Más allá de la Reserva Federal, el punto culminante del calendario económico será la publicación, el viernes, del índice de precios de gastos de consumo personal (PCE), el indicador de inflación que el banco central sigue con mayor atención.

Fuente: Investing.com

La temporada de resultados alcanza su punto álgido, con cuatro de los denominados Siete magníficos a punto de publicar sus cifras más recientes. Microsoft (NASDAQ:MSFT), Meta Platforms (NASDAQ:META) y Tesla (NASDAQ:TSLA) publicarán sus balances el miércoles por la noche, mientras que Apple (NASDAQ:AAPL) hará lo propio al cierre del jueves.

Junto a estas megacapitalizaciones, también se darán a conocer los resultados de referentes de distintos sectores, como Intel (NASDAQ:INTC), IBM (NYSE:IBM), ASML (AS:ASML), Boeing (NYSE:BA), United Parcel Service (NYSE:UPS), General Motors (NYSE:GM) y Caterpillar (NYSE:CAT). En el ámbito energético, ExxonMobil (NYSE:XOM) y Chevron (NYSE:CVX) presentarán sus números, mientras que en el sector financiero y de consumo lo harán Visa (NYSE:V), Mastercard (NYSE:MA), Starbucks (NASDAQ:SBUX), AT&T (NYSE:T), Lockheed Martin (NYSE:LMT) y Southwest Airlines (NYSE:LUV).

Sea cual sea la dirección del mercado, a continuación destaco una acción con potencial alcista y otra que podría enfrentar mayores caídas. Cabe recordar que el horizonte temporal de este análisis se centra exclusivamente en la semana del lunes 27 al viernes 31 de enero.

Oportunidad de compra: Meta Platforms

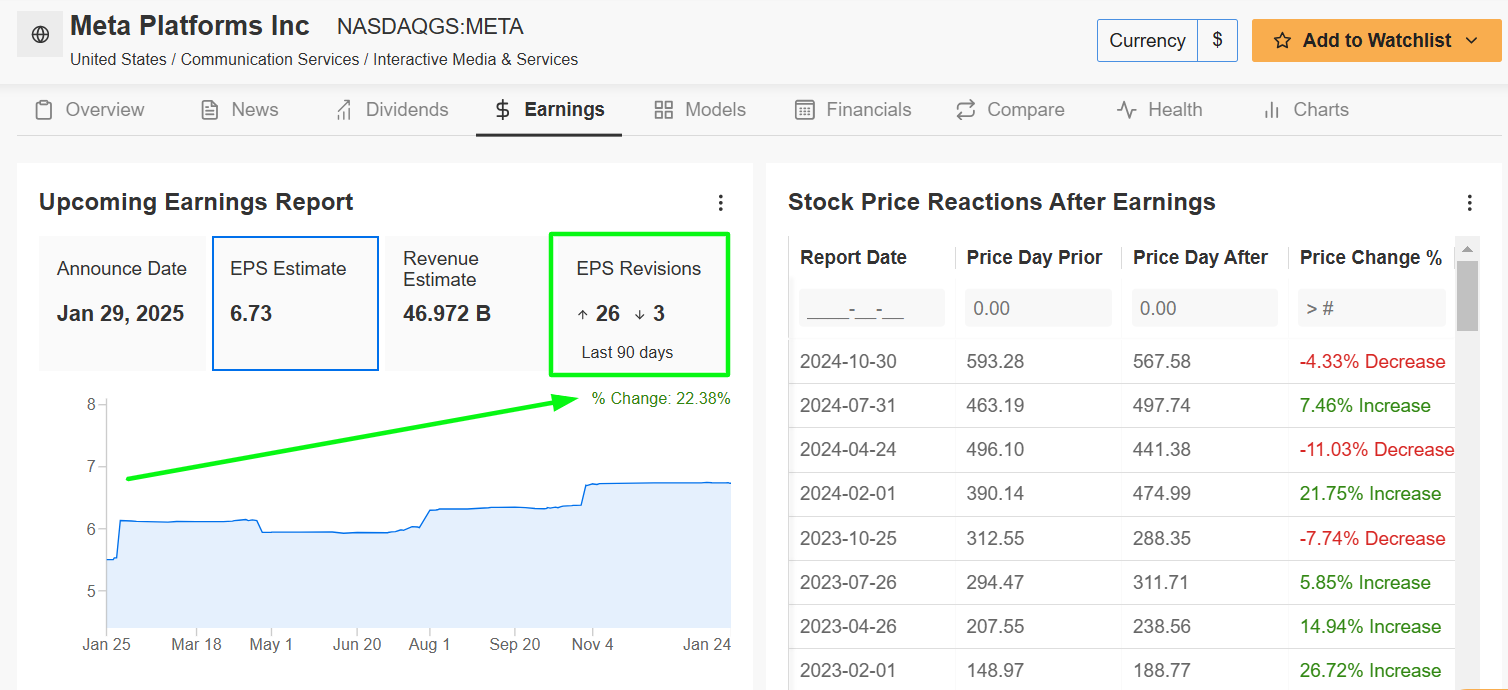

Meta Platforms, la empresa matriz de Facebook, Instagram, Threads y WhatsApp, se perfila como una de las opciones de compra más atractivas de la semana, con su esperado informe del cuarto trimestre como un factor clave para la evolución de su cotización.

La compañía presentará sus resultados el miércoles tras el cierre del mercado estadounidense, a las 16:05 ET. Posteriormente, su consejero delegado, Mark Zuckerberg, y la directora financiera, Susan Li, analizarán las cifras en una conferencia programada para las 17:00 ET.

Los inversores aguardan una volatilidad significativa en las acciones de META tras la publicación del informe, según el mercado de opciones, con un movimiento implícito estimado en 7,5% en cualquier dirección. En su último informe, hecho público en octubre, la acción retrocedió un 4,3%.

Fuente: InvestingPro

Las previsiones de beneficios han sido revisadas al alza en 26 ocasiones en las últimas semanas, frente a solo tres ajustes a la baja, según una encuesta de InvestingPro, lo que refleja el creciente optimismo en torno al potencial de Meta.

Los analistas esperan que la compañía registre un incremento anual de 26% en su beneficio ajustado por acción (BPA), hasta 6,73 dólares, y un aumento de 17% en los ingresos, que alcanzarían 47.000 millones de dólares en el último trimestre de 2023. Estas sólidas cifras están respaldadas por el robusto crecimiento de los ingresos publicitarios y los avances en inteligencia artificial (IA), donde Meta sigue expandiendo sus capacidades.

La empresa ya adelantó que planea destinar entre 60.000 y 65.000 millones de dólares a gastos de capital en 2025, con el objetivo de consolidar su estrategia en IA, que incluye la construcción de centros de datos de última generación.

De cara al futuro, es probable que sus previsiones para el trimestre en curso superen las estimaciones del consenso, impulsadas por el crecimiento de su base de usuarios, el desarrollo de nuevas iniciativas en IA y la diversificación de sus fuentes de monetización.

La apuesta de Meta por la expansión de su infraestructura de inteligencia artificial no solo ha mejorado la precisión de sus herramientas de segmentación publicitaria, sino que también ha fortalecido su ecosistema de plataformas, que incluye Facebook, Instagram, Messenger, Reels, Threads y WhatsApp.

Fuente: Investing.com

Las acciones de META alcanzaron un máximo histórico de 652 dólares el viernes antes de cerrar en 647,49 dólares, superando el récord previo de 636,45 dólares registrado el día anterior. A los niveles actuales, la compañía con sede en Menlo Park, California, alcanza una capitalización bursátil de 1,63 billones de dólares, lo que la posiciona como la sexta empresa más valiosa en la bolsa estadounidense.

En lo que va de 2025, la acción acumula un avance de 10,6%, tras cerrar el año pasado con una revalorización de 65%.

Según InvestingPro, Meta destaca por su sólida puntuación de salud financiera, que se sitúa en 3,4 sobre 5, impulsada por sus prometedoras perspectivas de crecimiento en beneficios e ingresos, junto con unos márgenes de beneficio bruto robustos y una elevada rentabilidad sobre recursos propios.

No deje de consultar InvestingPro para estar al tanto de la tendencia del mercado y de lo que significa para sus operaciones. Suscríbase ahora y obtenga un 50% de descuento para posicionar su cartera un paso por delante de los demás.

Oportunidad de venta: Apple

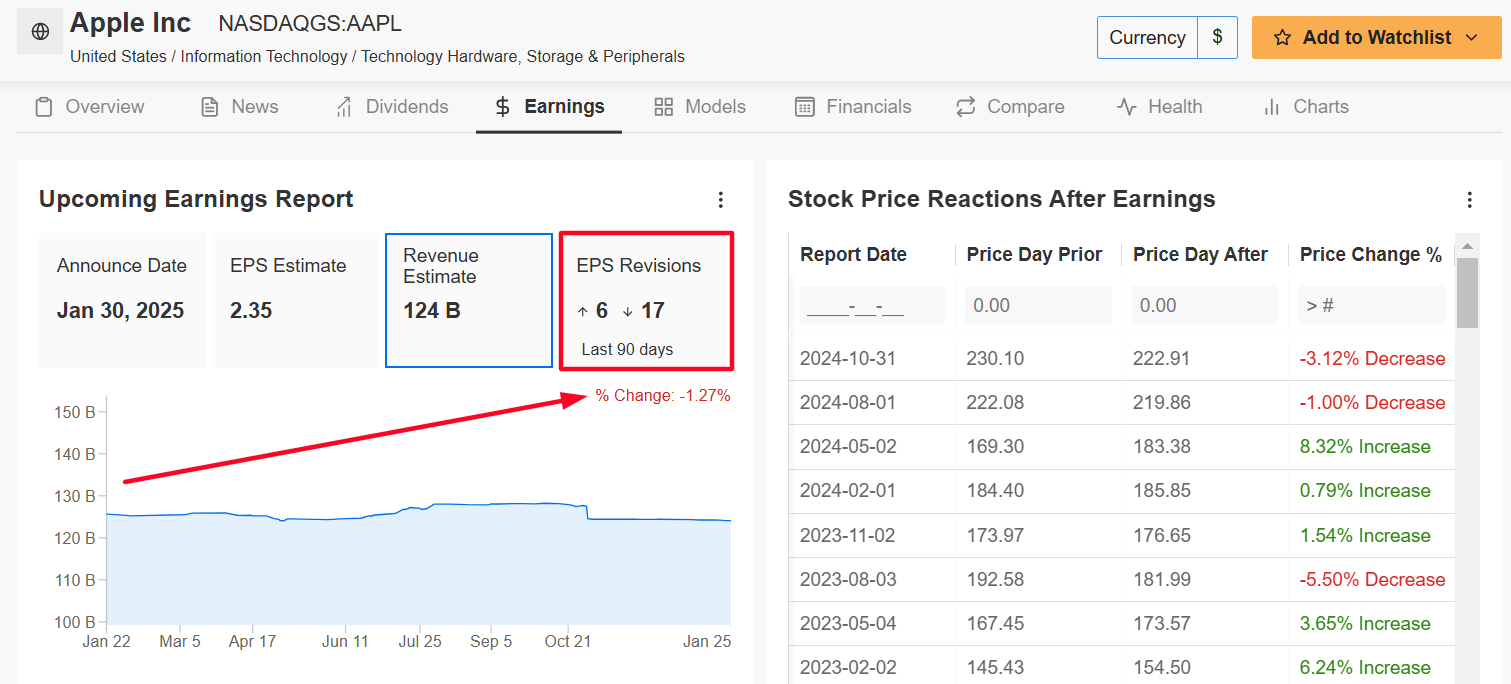

En claro contraste, Apple, la mayor compañía de electrónica de consumo del mundo, enfrenta un panorama más desafiante debido a una demanda inferior a la prevista para el iPhone 16 y a dificultades más amplias en el sector tecnológico.

La presentación de sus resultados correspondientes al primer trimestre fiscal está programada para el jueves, tras el cierre del mercado, a las 16:30 ET, en un informe que será, sin duda, uno de los más seguidos de la semana. Posteriormente, el consejero delegado, Tim Cook, y el director financiero, Kevan Parekh, ofrecerán una conferencia a las 17:00 ET.

El mercado de opciones prevé una variación de aproximadamente 4,6% en cualquier dirección tras la publicación del informe. En su última presentación de resultados, a finales de octubre, las acciones retrocedieron 3,1%.

Fuente: InvestingPro

En los últimos 90 días, 11 de los 17 analistas encuestados por InvestingPro han recortado sus previsiones de ingresos, lo que subraya los desafíos que enfrenta Apple en el actual entorno de mercado.

Aunque se espera que la compañía registre un beneficio por acción de 2,35 dólares y unos ingresos de 124.090 millones de dólares en su último trimestre, la desaceleración en la demanda del iPhone, especialmente en China, genera inquietud sobre su trayectoria de crecimiento.

Otro factor que preocupa a los analistas es la lenta adopción y comercialización de la inteligencia artificial por parte de Apple, lo que podría afectar su capacidad de innovación en el futuro.

En medio de esta incertidumbre, las previsiones de la empresa para el trimestre en curso podrían resultar decepcionantes, con Wall Street anticipando un crecimiento moderado en ventas y beneficios.

Fuente: Investing.com

Las acciones de AAPL cerraron el viernes en 228,78 dólares, manteniéndose cerca de su mínimo de cuatro meses de 219,38 dólares, registrado el 21 de enero. Actualmente, la cotización pone a prueba su media móvil de 200 días, con una caída acumulada de 11% en lo que va de año.

A los niveles actuales, Apple alcanza una capitalización bursátil de 3,35 billones de dólares, situándose como la segunda empresa más valiosa en la bolsa estadounidense, solo por detrás de Nvidia (NASDAQ:NVDA).

A pesar de su desempeño más moderado, AAPL sigue mostrando una valoración excesivamente elevada según los modelos de valor razonable de InvestingPro, que sugieren un posible retroceso de 15,5%, hasta aproximadamente 188 dólares por acción.

Asimismo, la puntuación de InvestingPro para Apple se sitúa en 2,6 sobre 5, reflejando la ralentización en el crecimiento de sus beneficios y ventas. Además, la acción continúa cotizando con múltiplos de valoración de beneficios e ingresos elevados.

Ya sea un inversor principiante o un operador con experiencia, InvestingPro le brinda acceso a un amplio abanico de oportunidades de inversión, ayudándole a optimizar su estrategia mientras gestiona los riesgos en un entorno de mercado desafiante.

Suscríbase ahora para obtener un 50% de descuento en todos los planes Pro con nuestra oferta navideña de Año Nuevo y desbloquee al instante el acceso a varias funciones que baten los mercados, entre las que se incluyen:

-ProPicks IA: Acciones ganadoras seleccionadas por IA con un historial probado.

-Valor razonable de InvestingPro: Averigüe al instante si una acción está infravalorada o sobrevalorada.

-Buscador avanzado de valores: Busque los mejores valores basándose en cientos de filtros y criterios seleccionados.

- Las mejores ideas: Vea qué acciones están comprando inversores multimillonarios como Warren Buffett, Michael Burry y George Soros.

Descargo de responsabilidad: En el momento de escribir estas líneas, mantengo posiciones a largo plazo en el S&P 500 y en Nasdaq 100 a través del SPDR® S&P 500 ETF (SPY) y del Invesco QQQ Trust ETF (QQQ). También voy largo en Invesco Top QQQ ETF (QBIG), Invesco S&P 500 Equal Weight ETF (RSP) y VanEck Vectors Semiconductor ETF (SMH).

Reequilibro periódicamente mi cartera de valores individuales y ETF basándome en una evaluación continua del riesgo, tanto del entorno macroeconómico como de las finanzas de las empresas.

Los puntos de vista expuestos en este artículo son exclusivamente la opinión del autor y no deben tomarse como asesoramiento de inversión.

Siga a Jesse Cohen en X/Twitter @JesseCohenInv para obtener más análisis y perspectivas bursátiles.