Permítanme ir al grano: nuestros modelos muestran que la inflación va camino de no alcanzar los objetivos de los bancos centrales en 2024.

La inflación suele ser un fenómeno monetario: imprima dinero de la economía real demasiado rápido para que el lado de la oferta de la economía se ajuste, dele tiempo suficiente y la única válvula de escape serán unos precios más altos (inflación).

Detenga o invierta bruscamente este proceso y la inflación se moderará rápidamente.

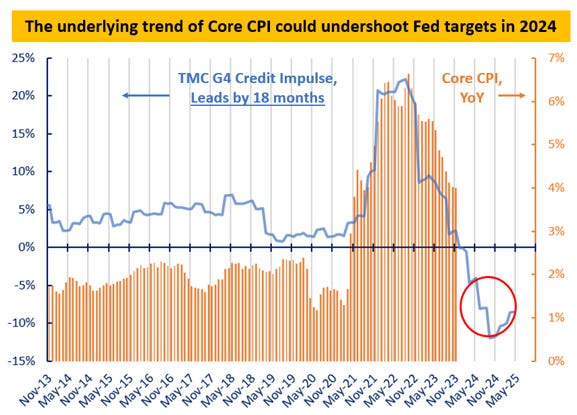

En palabras llanas: la velocidad de creación de dinero de la economía real adelanta la evolución de la inflación en unos 18 meses.

El auge de la creación de dinero de 2020-2021 condujo a las fuertes presiones inflacionistas que vimos en 2022.

Desde entonces, sin embargo, las solicitudes de hipotecas y el endeudamiento de las empresas se desplomaron como consecuencia de la subida de las tasas.

Nuestra serie de Impulso del Crédito captó eso, de ahí que haya anticipado bien la tendencia desinflacionista de 2023.

Pero aún hay más: el modelo predice ahora que estos retardos desinflacionistas se intensificarán en 2024.

La inflación subyacente de EE.UU. podría anualizarse en o por debajo del 1.5% (!) a principios del verano.

Una inflación por debajo de los objetivos de los bancos centrales es un gran problema para la inversión macroeconómica en 2024.

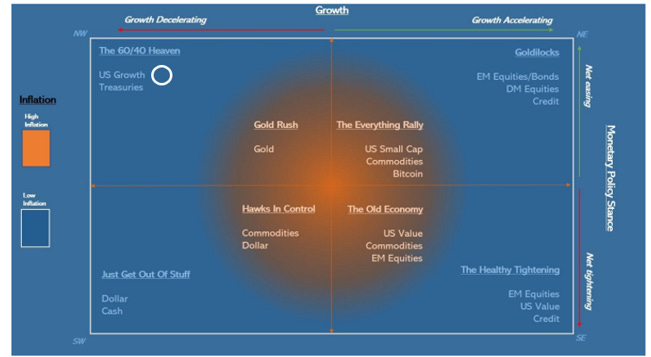

Esto me lleva a nuestro model Quadrant Asset Allocation Model (QAAM) mejorado.

El punto de partida de la asignación de activos del TMC es la Forever Portfolio, que distribuye una cantidad similar de presupuesto de riesgo entre acciones diversificadas internacionalmente, bonos, materias primas y el dólar de EE.UU..

En otras palabras: una cartera preparada para diferentes resultados macroeconómicos.

El siguiente paso consiste en examinar nuestros modelos macroeconómicos de TMC: dictan la dirección futura del crecimiento, la inflación y la orientación de la política monetaria para que acabemos en uno de los cuadrantes representados anteriormente.

En función del cuadrante en el que nos encontremos, se aplican a la cartera los Macro Tilts (por ejemplo, más acciones, menos bonos, etc.).

A juzgar por la instantánea anterior, uno debería sobreponderar fuertemente TLT + QQQ e irse a dormir.

Pues bien: no tan rápido.

Hay que profundizar en todo el proceso de inversión macro de TMC para construir una cartera perfecta para 2024.

***

Este artículo se publicó originalmente en The Macro Compass. Únase a esta vibrante comunidad de macroinversores, asignadores de activos y fondos de cobertura: compruebe qué nivel de suscripción le conviene más utilizando este enlace.