No faltan acontecimientos preocupantes en todo el mundo, pero los mercados siguen inclinándose a favor del riesgo.

Hay excepciones, por supuesto, pero desde varios ángulos generales, las tendencias siguen siendo positivas, sobre la base de un conjunto de pares de ETFs

que sirven como indicadores de riesgo hasta el cierre del lunes (29 de enero).

El sesgo al alza del riesgo fue sospechoso a principios de enero y el perfil se mantiene hasta hoy.

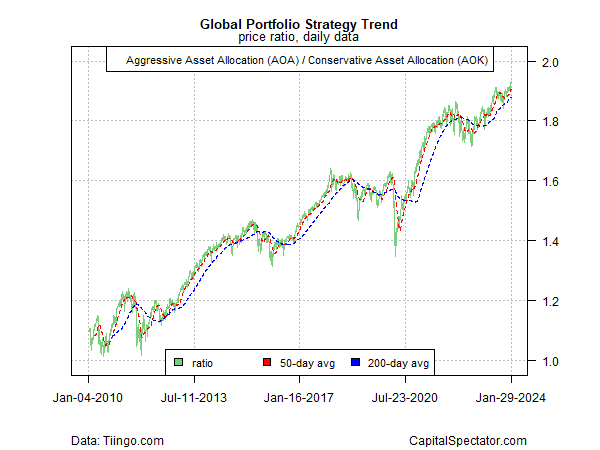

Consideremos, por ejemplo, la relación entre una cartera agresiva de asignación de activos globales (AOA) y su homóloga conservadora (AOK).

Esta medida del apetito global por el riesgo cerró ayer en un nuevo máximo histórico, lo que sugiere que los inversores aún no se han vuelto cautelosos.

Y ello a pesar de la agudización del conflicto en Oriente Medio, que podría perturbar los mercados energéticos y ya está causando turbulencias en el transporte marítimo mundial que transita por la región.

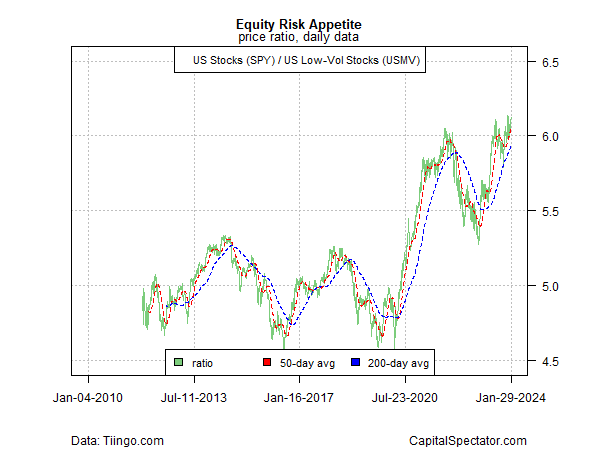

En el mercado de renta variable estadounidense prevalece un perfil de riesgo similar, basado en las acciones estadounidenses (SPY) frente a un subconjunto de baja volatilidad (USMV).

Esta referencia del apetito por el riesgo de las acciones estadounidenses ha repuntado en las últimas semanas y está cerca de un máximo histórico.

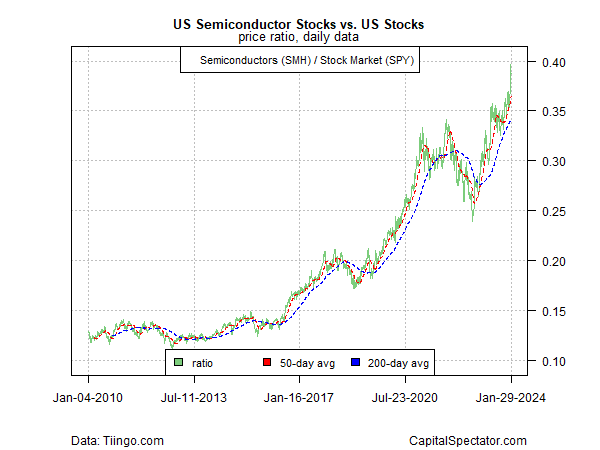

Mientras tanto, el rendimiento relativo de los semiconductores (SMH), un indicador del ciclo económico, alcanzó la semana pasada un máximo histórico en relación con el conjunto de la renta variable estadounidense (SPY), antes de experimentar un modesto retroceso/consolidación hasta el cierre del lunes.

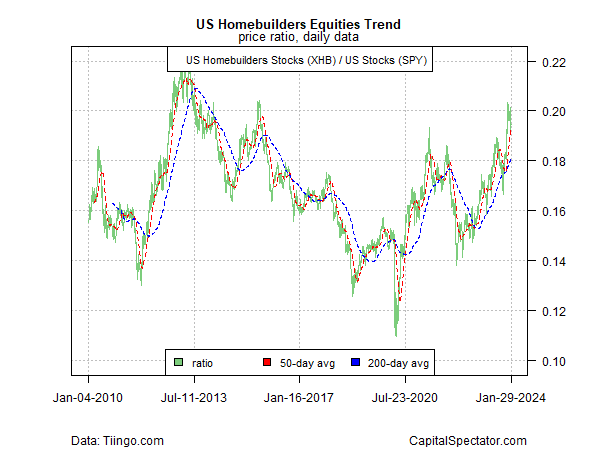

Otra señal del apetito de riesgo de la multitud: los valores inmobiliarios (XHB) siguen recuperándose, como demuestra la reciente prueba de un año de nueve años en relación con el mercado bursátil estadounidense en general (SPY).

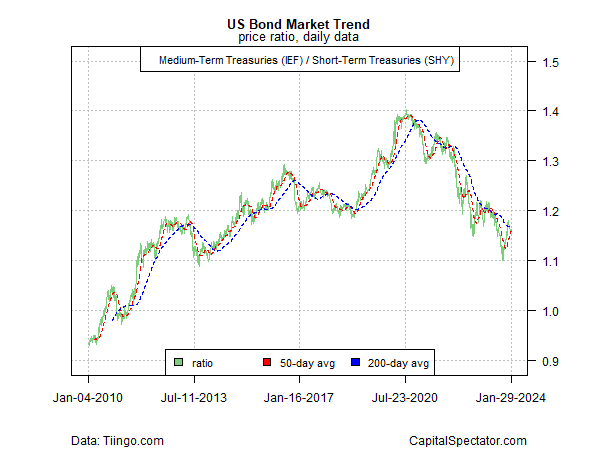

El mercado de renta fija es uno de los más bajistas. Aunque se espera que la Reserva Federal empiece a recortar las tasas de interés, quizá ya en marzo, el apetito por el riesgo en la renta fija sigue siendo, en el mejor de los casos, cauteloso.

De hecho, la medición de este apetito a través de los bonos del Tesoro a medio plazo (IEF) frente a los gobiernos a corto plazo (SHY) sigue reflejando un sesgo de aversión al riesgo, aunque podría estar en las primeras fases de un rebote.

Los mercados no son inmunes a los riesgos mundiales, pero por ahora la llamada sabiduría de la multitud sigue mirando por encima de los acontecimientos actuales.

Los mercados "se han acostumbrado a los problemas en la geopolítica" en los últimos años, observa Beat Wittmann, socio de Porta Advisors.

En una entrevista concedida hoy a CNBC, predice que las elecciones estadounidenses de noviembre serán "bastante irrelevantes" para los mercados y que las acciones siguen siendo la "clase de activos preferida".

Dos factores de riesgo clave que acechan en el escenario mundial no parecen amenazadores, al menos de momento, razona Wittman.

"¿Se transmitirán los problemas en Oriente Medio a unos precios energéticos más altos, o la guerra en Europa del Este? En realidad no, si nos fijamos en cómo han evolucionado los precios de la energía".

Mientras tanto, las recientes turbulencias en las rutas comerciales internacionales, aunque crean problemas, aún no han alcanzado un nivel crítico y desde la perspectiva de los mercados "todo eso es digerible".