Las negociaciones en torno al techo de deuda de Estados Unidos condicionan el comportamiento de Wall Street durante las últimas 2h4hrs al conocer acercamientos entre el presidente Joe Biden y Kevin McCarthy; el acuerdo por 2 años contempla un incremento en el techo de hasta 31.4 billones de dólares y un limite en el gasto que permitiría evitar un "default" de la 1era economía del mundo antes del 1ero de junio, fecha que indicaría como límite la ex presidenta FED y actual secretaria del Tesoro, Janet Yellen. Las acciones volvían a entusiasmarse mientras los miembros de la FED se encuentran divididos en torno a la próxima reunión de política monetaria, de la que se espera con un 60-70% de probabilidad, una mantención en 5.25% en la tasa de referencia.

Hasta antes de la media noche de este jueves, las conversaciones no llegan a buen puerto, traduciéndose en un dialogo que se extenderá durante el fin de semana con tal de evitar la inestabilidad de la economía americana.

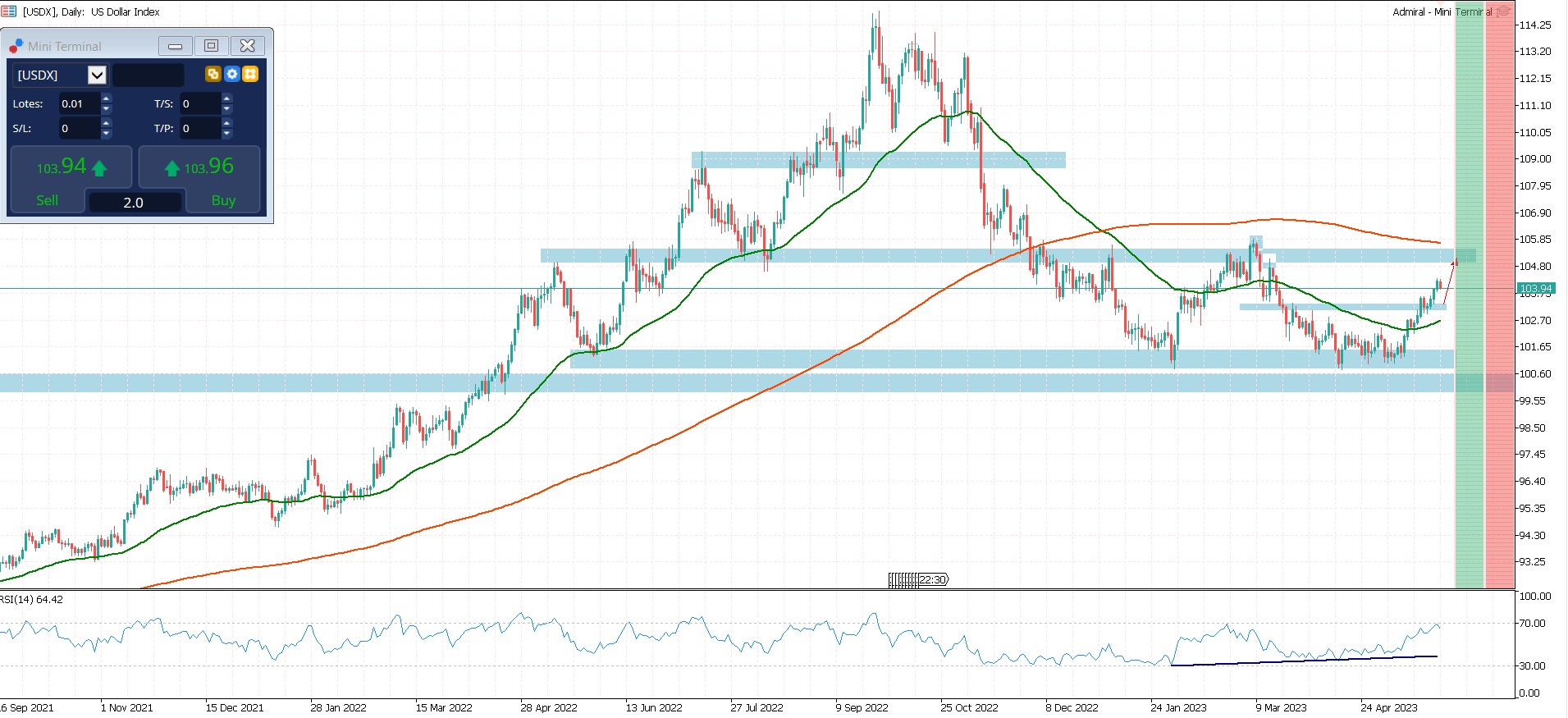

El dólar continúa experimentando importantes avances en su cotización buscando los máximos registrados en marzo del presente año en torno a los 105ptos. El rendimiento del dólar parece responder a la condición de tipo refugio que asume el mercado comprendiendo la evolución de los bonos del Tesoro a 10 años, los que señalan cambios negativos anticipando un escenario de riesgo para la economía americana.

La inestabilidad de Estados Unidos comienza a suponer riesgos y un menor acceso al crédito a las economías LATAM, las que miran con cautela el avance de la recesión en la 1era economía del mundo y junto a ello un proceso de inestabilidad política en la región, contemplando cambios en las pautas como es el caso de Chile ante la nueva propuesta de constitución que podría llegar a considerarse de cara al término del presente año y lo que eso significa para la política y economía.

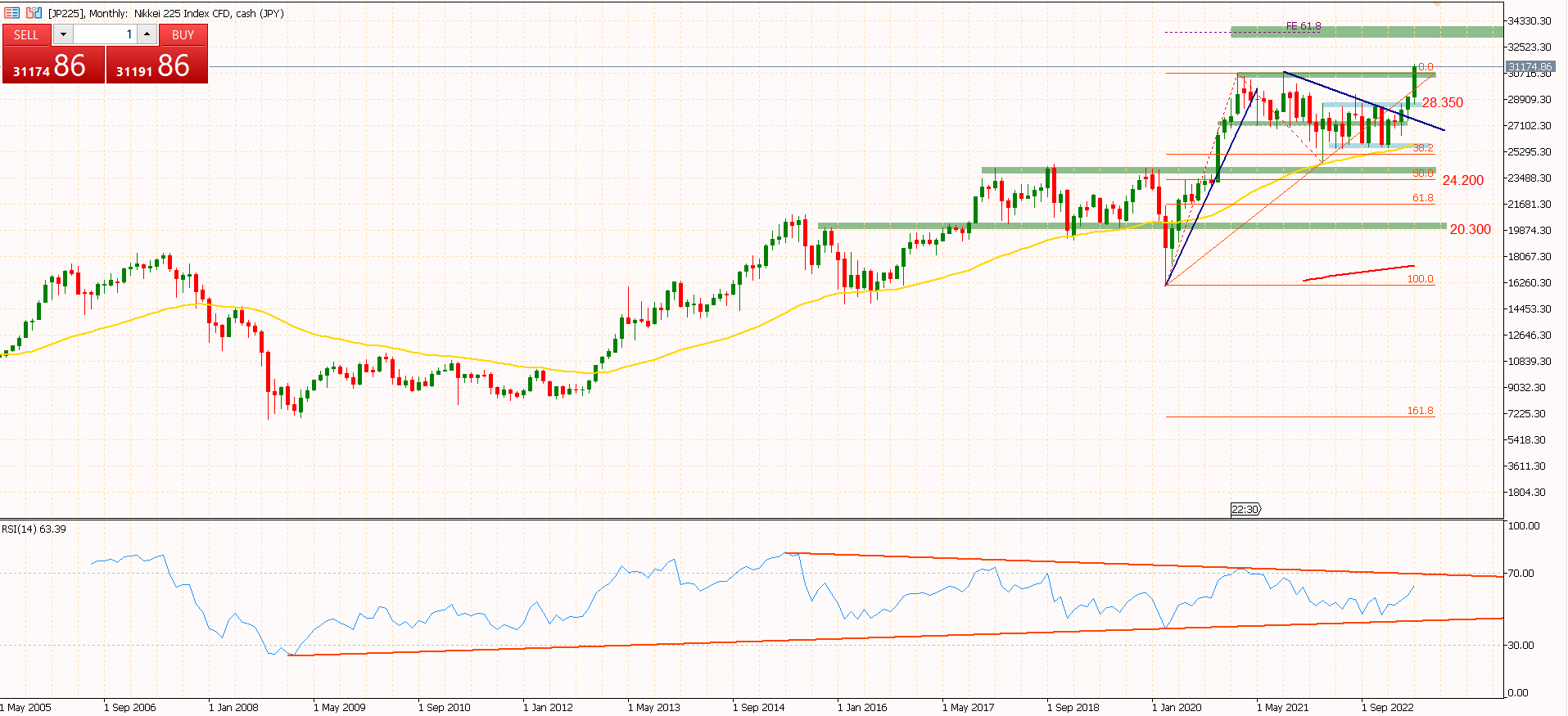

El IPC de la economía nipona registra una moderación en su presentación anual durante el mes de mayo, mostrando un 3.2% desde un 3.5% previo; la política monetaria ultra flexible que implementa el BoJ parece llegar a su fin, motivo por el cual las condiciones financieras parecen señalar un menor dinamismo en un entorno de menor inflación, situación que parece contentar a los compradores de acciones que continúan señalando presiones alcistas para el índice Nikkei225 de Japón.

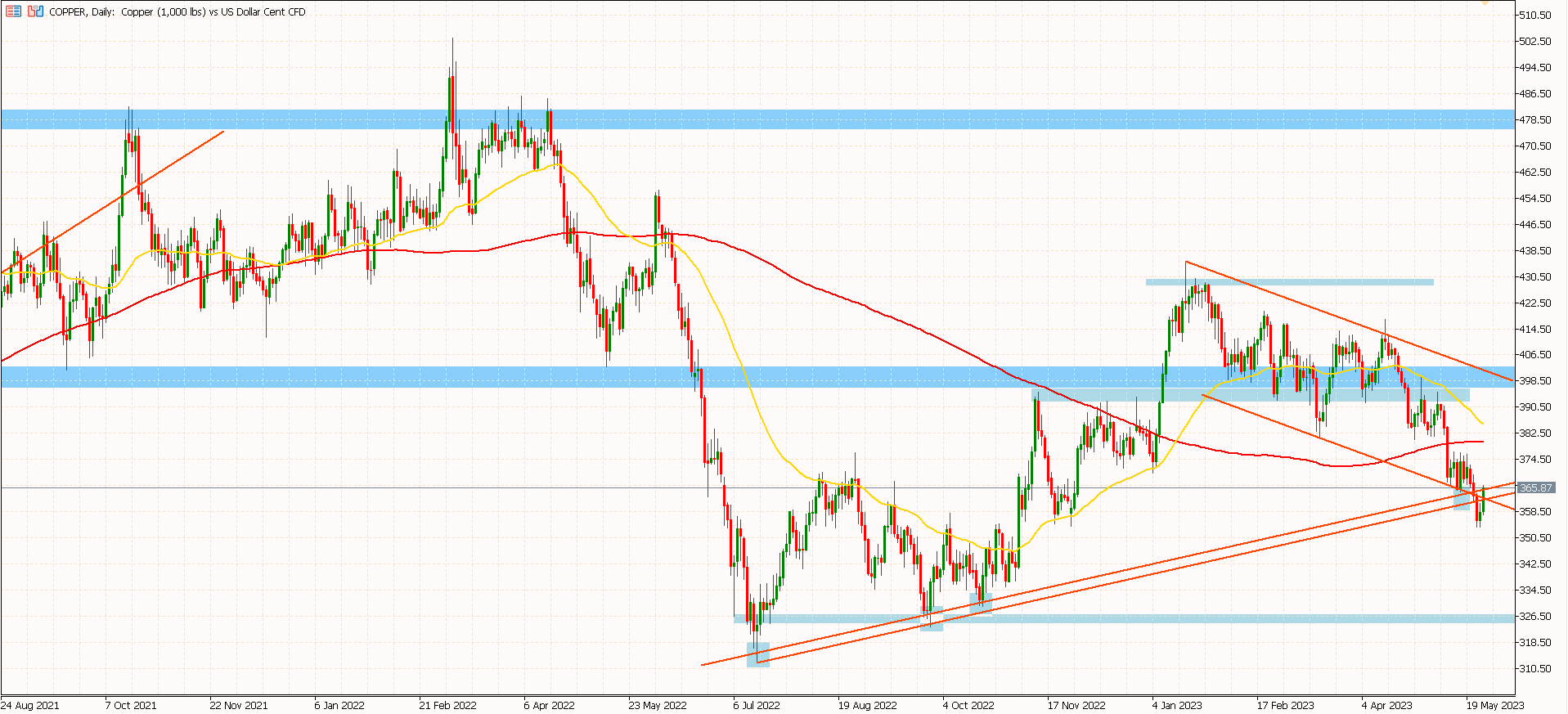

Las materias primas vuelven a señalar un cierre semanal negativo bajo diversos condicionante; el fortalecimiento del dólar, la menor demanda de cobre, la negativa en torno a nuevos recortes en la producción de petróleo, son algunos de los motivos por los cuales los commodities retroceden al término de la semana. A pesar de esto el cobre y petróleo logran rebotar previa apertura de Wall Street, signo de recuperación que se indica desde puntos cruciales para el mercado, como es la tendencia alcista de corto plazo para el petróleo y la de mediano plazo que se dibuja desde julio/2022 para el cobre.

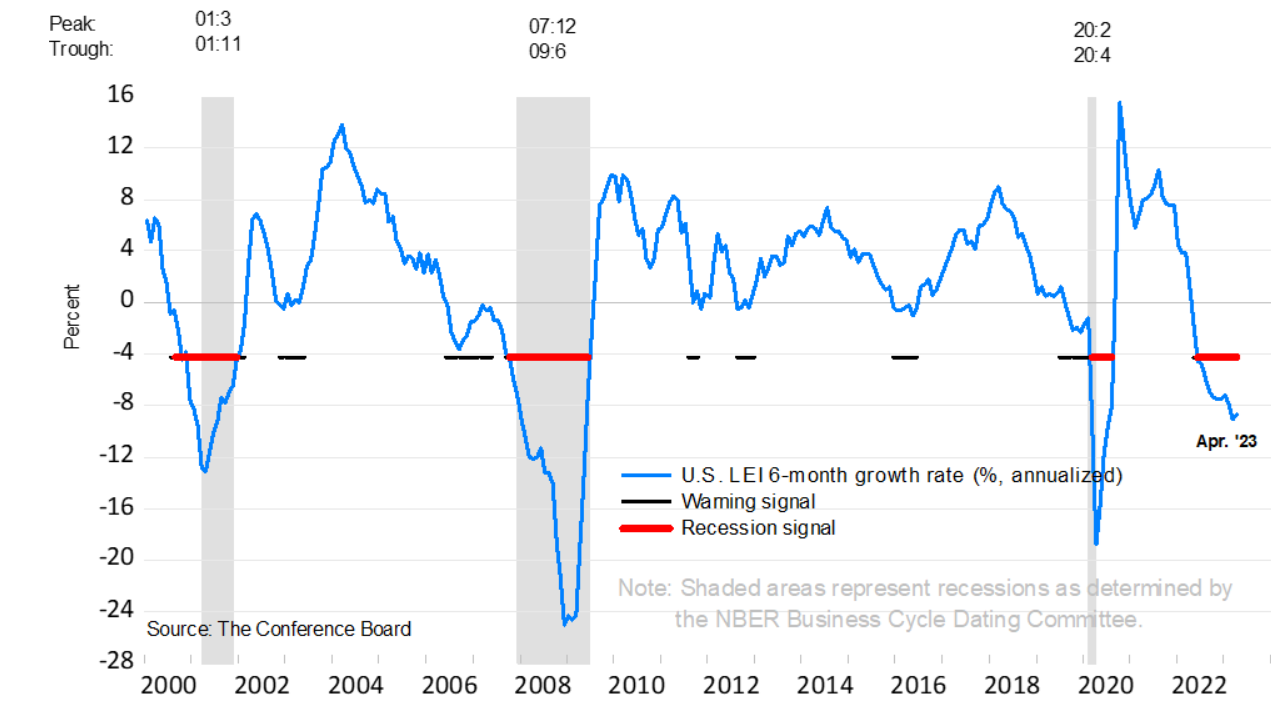

Los registros de la economía adelantada ya muestran una recesión desde junio/2022, motivo por el cual los operadores y analistas se mantienen pendiente a los registros del mes de mayo para revisar y confirmar dicha condición con el promedio que señalaría la economía cíclica, la que cae desde 7.6 hasta 0.7% durante los últimos 12 meses.

Este material no contiene ni debe interpretarse como que contiene consejos de inversión, recomendaciones de inversión, una oferta o solicitud de transacciones en instrumentos financieros. Ten en cuenta que dicho análisis de trading no es un indicador fiable de ningún rendimiento actual o futuro, ya que las circunstancias pueden cambiar con el tiempo. Antes de tomar cualquier decisión de inversión, debes buscar el asesoramiento de asesores financieros independientes para asegurarte de que comprendes los riesgos.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

¡No hay acuerdos! Demócratas 'vs' Republicanos

Publicado 26.05.2023, 13:55

¡No hay acuerdos! Demócratas 'vs' Republicanos

Últimos comentarios

Cargando el siguiente artículo...

Instala nuestra app

Aviso legal: Las operaciones con instrumentos financieros o criptomonedas implican un elevado riesgo, incluyendo la pérdida parcial o total del capital invertido, y pueden no ser adecuadas para todos los inversores. Los precios de las criptomonedas son extremadamente volátiles y pueden verse afectados por factores externos de tipo financiero, regulatorio o político. Operar sobre márgenes aumenta los riesgos financieros.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

© 2007-2025 - Fusion Media Ltd. Todos los Derechos Reservados.