- Se avecina una importante temporada de resultados mientras los inversionistas buscan señales de que nos dirigimos hacia un aterrizaje suave

- El LERI muestra que la incertidumbre empresarial está disminuyendo hasta su nivel más bajo desde 2015

- Los bancos en acción esta semana: las expectativas son de mejora de los préstamos, las condiciones de banca de inversión, pero los vientos en contra aún persisten

- Las semanas punta del cuarto trimestre van del 29 de enero al 1 de marzo

El nuevo año empezó con un poco de altibajos, ya que los principales índices (Dow Jones Industrial Average, S&P 500 y Nasdaq Composite) terminaron a la baja la primera semana del año, marcando la primera semana a la baja tras una racha de 9 semanas de ganancias. Siguiendo la tendencia de 2023 de que "las buenas noticias son malas noticias", fueron los sólidos datos de empleo publicados el jueves y el viernes los que desataron la preocupación de que la Reserva Federal estadounidense pudiera esperar más para recortar las tasas de interés.

Dado que las tasas de interés son uno de los factores que más influyen en la rentabilidad de los mercados, un mercado laboral activo hace menos probable que la Reserva Federal recorte las tasas a corto plazo, para consternación de los inversionistas. La Oficina de Estadísticas Laborales de EE.UU. anunció el viernes que las nóminas no agrícolas de diciembre mostraron que la economía añadió 216,000 puestos de trabajo; los economistas de Wall Street esperaban una ganancia de 170,000 nóminas. Además, los salarios aumentaron más de lo previsto. Los ingresos medios por hora aumentaron un 0.4% en diciembre, continuando una tendencia al alza desde el cuarto trimestre de 2023, y situando la tasa de crecimiento anualizada durante ese periodo en el 4.3%. Si bien esto es genial para los trabajadores estadounidenses, no lo es a los ojos de la Fed. El presidente de la Fed, Jerome Powell, ha indicado en discursos anteriores que un crecimiento salarial en torno al 3 – 3.5% es coherente con el objetivo de inflación del 2% de la Fed, y todavía estamos un poco por encima de eso.

Otro gran motor de los rendimientos del mercado, los beneficios empresariales, ocuparán el escenario principal a finales de esta semana. Con el reciente retroceso de las acciones, los inversores se fijarán en los resultados del cuarto trimestre y en las perspectivas para 2024 en busca de indicios de mejores perspectivas de crecimiento para las empresas estadounidenses. Actualmente, se espera que el crecimiento del BPA del S&P 500 en el 4T de 2023 sea del 1.3%, según FactSet (NYSE:FDS). Sería el segundo trimestre consecutivo de crecimiento después de tres trimestres a la baja. Sin embargo, esta cifra ha caído más de lo habitual, ya que a principios del tercer trimestre se esperaba un 8.1%. Esto supone una caída del 6.8% frente a la media del 3.6% registrada en 2022-2023. Es importante recordar que los analistas del lado vendedor siguen muy de cerca las orientaciones corporativas a la hora de realizar sus propias estimaciones, y que los recortes agresivos de las expectativas para el 4T se deben a que las propias empresas rebajan sus estimaciones. Sin embargo, una de las ventajas de reducir drásticamente las estimaciones es que las empresas tendrán un listón más bajo que superar.

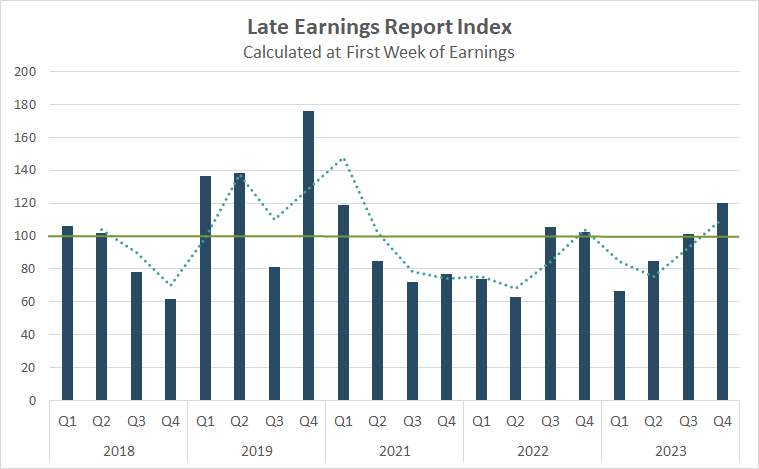

La incertidumbre empresarial parece remitir, pero aún es pronto para sacar conclusiones

A pesar de rebajar las previsiones más de lo habitual para los próximos resultados trimestrales, las empresas han retrasado sus resultados menos de lo habitual, según nuestra métrica patentada LERI (Late Earnings Report Index), y esto es positivo.

El LERI realiza un seguimiento de los cambios atípicos en la fecha de los beneficios entre las empresas que cotizan en bolsa con capitalizaciones de mercado iguales o superiores a 250 millones de dólares. El LERI tiene un valor de referencia de 100. Cualquier valor superior indica que las empresas se sienten inseguras sobre sus perspectivas actuales y a corto plazo. Una lectura del LERI por debajo de 100 sugiere que las empresas creen tener una bola de cristal bastante buena para el corto plazo.

El LERI previo al pico no se calculará oficialmente hasta el viernes 12 de enero, cuando los grandes bancos empiecen a presentar sus informes, pero ya está mostrando un lenguaje corporativo sorprendentemente fuerte sobre la próxima temporada de resultados. Frente a varios vientos en contra persistentes a partir de 2023, el LERI apunta hacia una temporada de beneficios positiva en el cuarto trimestre, con una lectura actual de 62 (datos recopilados en el primer trimestre), la más baja en los 9 años que llevamos recopilando estos datos. Cabe destacar que un mayor número de empresas están programando sus anuncios de resultados mucho antes de lo normal, en comparación con el número de empresas que están retrasando significativamente sus fechas de anuncio. No obstante, hay que tener en cuenta que es probable que esta cifra aumente al final de la semana, ya que cada vez más empresas confirman fechas tardías a medida que avanza la temporada de resultados.

Fuente: Wall Street Horizon

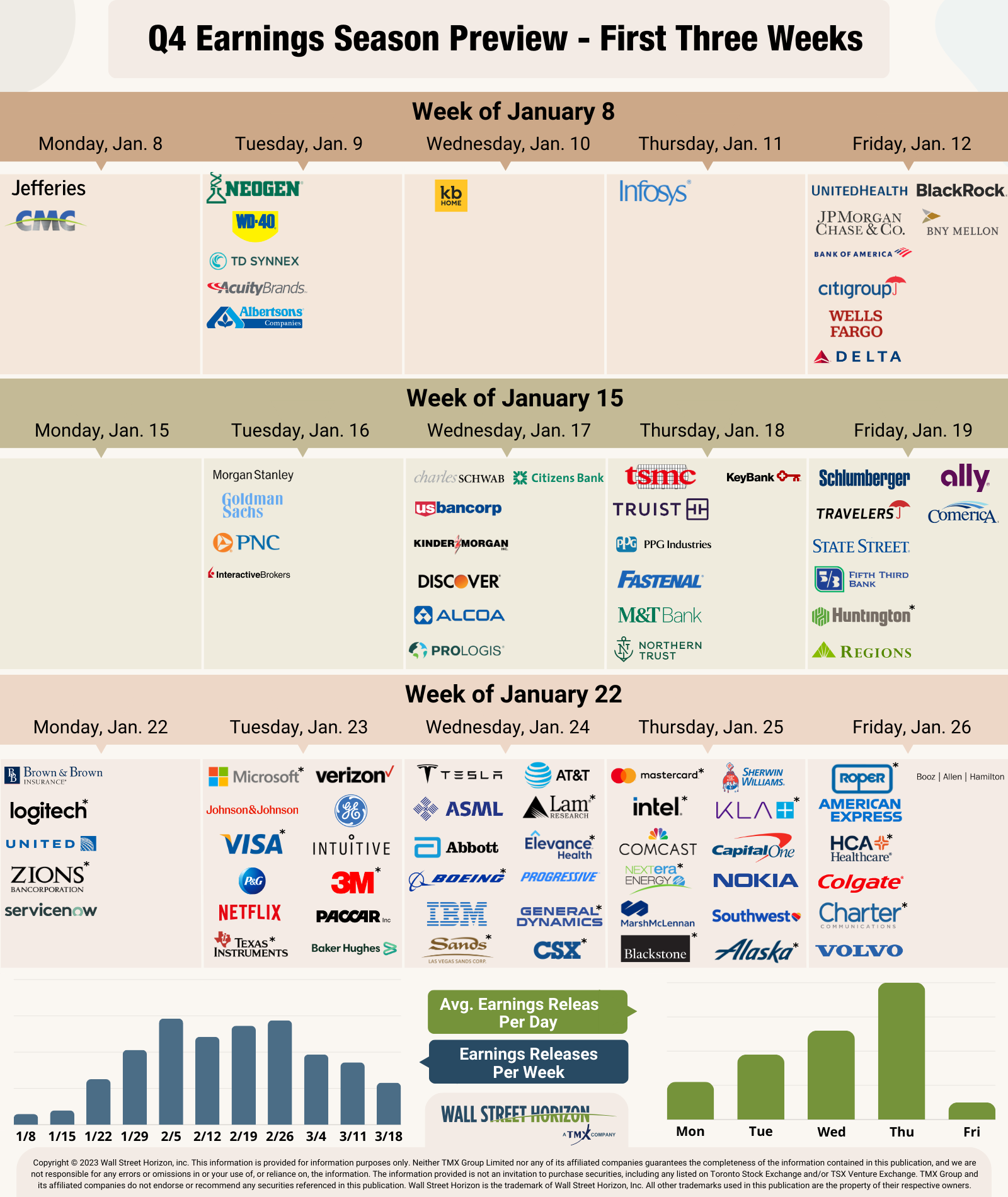

Al alza esta semana: Grandes bancos

Como es habitual, la temporada de resultados del cuarto trimestre comenzará con los grandes bancos: JPMorgan Chase (NYSE:JPM), Citigroup Inc (NYSE:C), Wells Fargo & Company (NYSE:WFC) y Bank of America Corp (NYSE:BAC), que informan el viernes. Los inversores estarán atentos a los comentarios de los consejeros delegados de los bancos en busca de señales de una economía resistente y de la confirmación de un aterrizaje suave en 2024.

Dos indicadores de interés serán probablemente las provisiones para insolvencias y la actividad crediticia. Los inversores probablemente querrán ver que las provisiones para pérdidas crediticias se han normalizado, como señal de que los bancos ven menos impagos a corto plazo y riesgos económicos en 2024. También buscarán signos de mejora de la actividad crediticia, que ha permanecido reprimida debido a la subida de los tipos de interés y al endurecimiento de las normas de concesión de préstamos.

Dos posibles puntos positivos podrían ser la actividad de la banca de inversión y el descenso de los rendimientos. En la Conferencia de Servicios Financieros de EE.UU. de Goldman Sachs (NYSE:GS) del mes pasado, los ejecutivos bancarios indicaron que las condiciones de negociación están mejorando a medida que se normaliza el entorno de los tipos de interés, y esto se aplica tanto a las OPI como a las fusiones y adquisiciones. Además, el menor rendimiento interanual de los bonos debería haber contribuido a reducir la cantidad que los bancos tienen que desembolsar por los depósitos para competir con instrumentos de mayor rendimiento.

Fuente: Wall Street Horizon

Ola de resultados del 4T

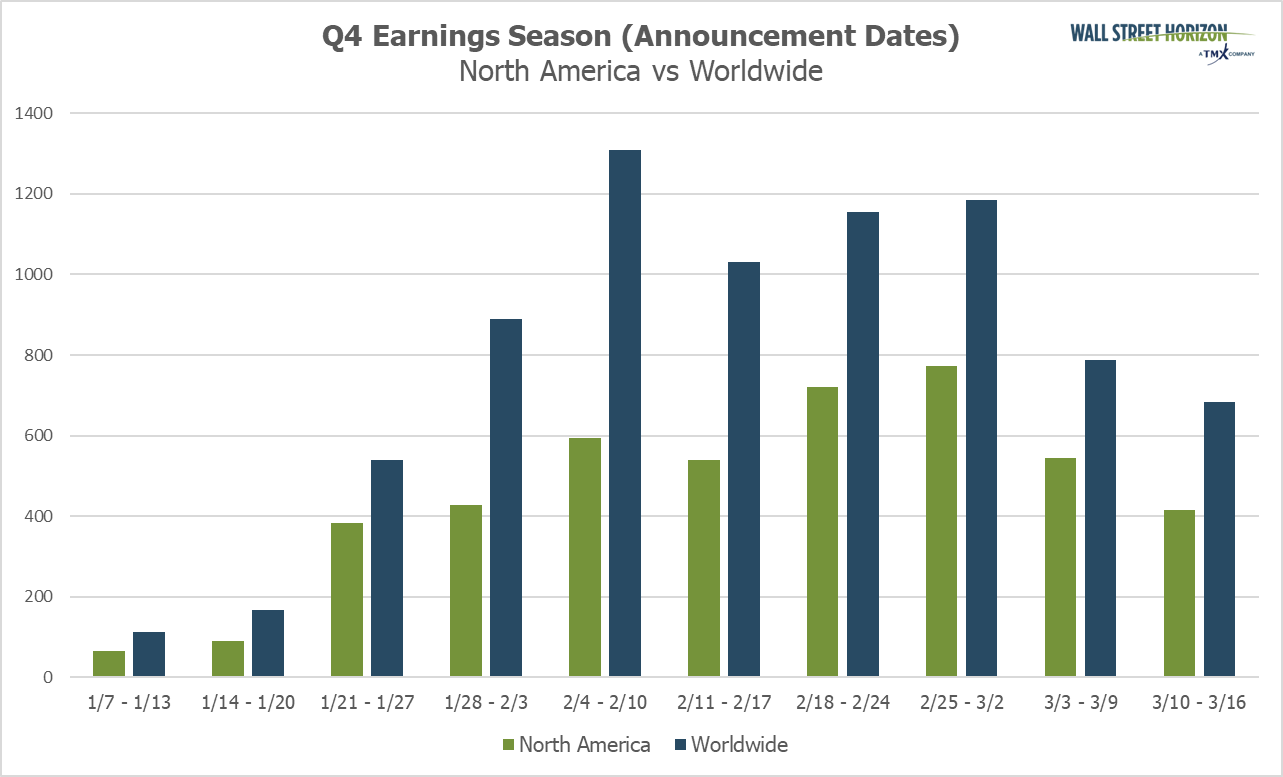

Las semanas de mayor actividad de esta temporada serán las comprendidas entre el 29 de enero y el 1 de marzo, y se espera que cada semana se publiquen más de 1,000 informes. Actualmente, se prevé que el 22 de febrero sea el día más activo, con 599 empresas que presentarán sus resultados. Hasta el momento, sólo el 32% de las empresas han confirmado su fecha de resultados (de nuestro universo de más de 10,000 nombres mundiales), por lo que está sujeto a cambios. Las fechas restantes son estimaciones basadas en datos históricos. Tenga en cuenta que la temporada de presentación de resultados del cuarto trimestre es siempre un poco más prolongada, ya que suele extenderse a lo largo de cuatro o cinco semanas punta, en lugar de las tres semanas punta habituales del primer al tercer trimestre.

Fuente: Wall Street Horizon