Ha sido un año fuerte para la renta variable estadounidense. Aunque las acciones estadounidenses han cotizado recientemente en un rango estrecho, el mercado mantiene la mayor parte de su sólida ganancia en lo que va de año.

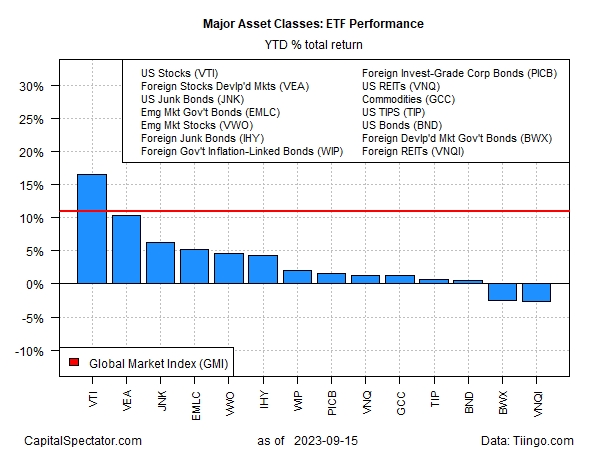

Las acciones de la mayor economía del mundo también siguen superando al resto de las principales clases de activos, según un conjunto de ETFs hasta el cierre del viernes (15 de septiembre). El Vanguard Total Stock Market Index Fund ETF Shares (NYSE:VTI) ha subido un 16.5% en 2023, lo que está sólo moderadamente por debajo de su máximo del 20% en lo que va de año, alcanzado en agosto.

El siguiente mejor avance de las principales clases de activos este año es una subida distante pero aún sólida del 10.4% para las acciones de los países desarrollados sin incluir EE.UU. (VEA). Mientras tanto, el peor comportamiento del año sigue siendo el de las acciones inmobiliarias mundiales sin EE.UU. (VNQI), con una pérdida del 2.6%.

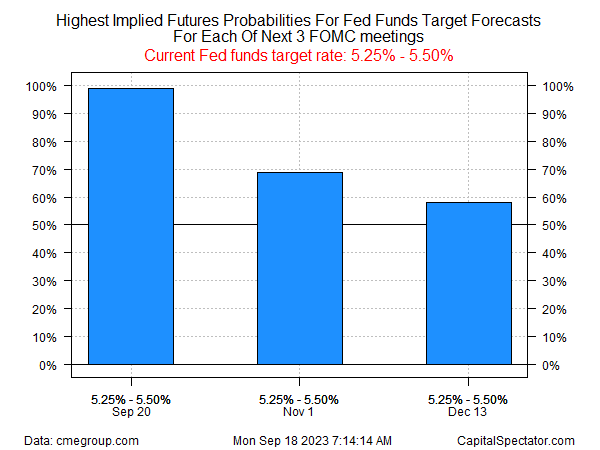

Los inversionistas debaten si el reciente estancamiento de las acciones estadounidenses es una pausa que refresca o un punto álgido de lo que finalmente se considerará un rally del mercado bajista tras la fuerte corrección del año pasado. Un factor clave para decidir lo que viene a continuación está ligado a las próximas decisiones de la Reserva Federal sobre las tasas de interés. En general, se espera que el banco central mantenga las tasas sin cambios en el anuncio de política monetaria del miércoles 20 de septiembre.

Aunque las previsiones sean correctas, los analistas siguen debatiendo si las tasas tocarán techo.

La forma en que la Reserva Federal haga la pausa es crucial para las expectativas de tasas de noviembre y diciembre, pero lo que más importa para los mercados financieros es si se presenta con un sesgo de paloma o de halcón", aconseja Quincy Krosby, estratega jefe mundial de LPL Financial (NASDAQ:LPLA).

Según una encuesta realizada la semana pasada por Reuters, menos del 20% de los economistas prevén una subida de tasas antes de finales de año.

Los futuros de los fondos de la Fed también se inclinan por la opinión de que la Fed dejará su tasa objetiva sin cambios para el resto del año, aunque la probabilidad implícita de que se amplíe una pausa en las reuniones de noviembre y diciembre del FOMC es sólo moderada en este momento. Por el contrario, el mercado de futuros da casi por seguro que no habrá cambios el miércoles.

Una fuente de incertidumbre, señala el economista jefe de Wilmington Trust, Luke Tilley, es el enfoque de la Fed en la reparación de su credibilidad después de reaccionar con demasiada lentitud al aumento de la inflación en 2021-2022.

"Están siendo muy reacios al riesgo y todavía les preocupa cometer el error de los años 70 de dejar que la inflación vuelva a subir", afirma.

"No quieren que el mercado tome ninguna señal de indulgencia y se deje llevar por ella. Necesitan mantener unas condiciones financieras estrictas".

Hasta que los inversionistas se muestren confiados sobre la cuestión de cuándo y dónde las tasas tocarán techo, las probabilidades parecen más que triviales de que el mercado de valores se mantenga en un compás de espera.

Mientras tanto, los últimos datos de inflación al consumo de agosto convencieron a algunos analistas de que la Reserva Federal se inclinará por subir las tasas. El índice de precios al consumo de EE.UU. se aceleró ligeramente hasta el 3.7% el mes pasado, frente al nivel del año anterior, en parte debido al repunte de los precios de la gasolina.

"En última instancia, esta publicación demostró que aún queda mucho por hacer para que la inflación vuelva al objetivo del 2% de la Reserva Federal", aconseja Sam Millette, estratega de renta fija de Commonwealth Financial Network.