Por Julio Sánchez Onofre

Investing.com - De cara a los reportes corporativos para el segundo trimestre del 2023, los sectores de consumo discrecional (S&P/BMV Consumer Discretionary) y de consumo básico (S&P/BMV Consumer Staples) se perfilan a reportar crecimientos a doble dígito en sus utilidades, lo que superaría el promedio esperado para las emisoras que integran el principal índice bursátil mexicano, el S&P/BMV IPC.

Los analistas de Citibanamex pronostican que, en los resultados correspondientes al periodo abril-junio, las emisoras de consumo discrecional (S&P/BMV Consumer Discretionary) registrarán un crecimiento de 21.4% en ganancias, mientras que las de consumo básico (S&P/BMV Consumer Staples) avanzarán 11.1%. El promedio esperado para el S&P/BMV IPC es de 7.2%.

Bajo esta métrica, los sectores de consumo solo serían superados por el financiero (S&P/BMV Financials) que, tal como lo informamos ayer en Investing.com, reportaría un crecimiento en utilidades trimestrales de 36.3% a tasa anual.

Las señales sobre el consumo privado en México durante el segundo trimestre son alentadoras. Esta mañana el Instituto Nacional de Estadística y Geografía (INEGI) publicó el dato del Indicador de Consumo Privado en el Mercado Interno para abril de 2023, el cual mostró un avance 2.5% anual con cifras originales, y de 0.5% mensual con cifras desestacionalizadas.

“El desempeño favorable del consumo privado continúa siendo respaldado por los bajos niveles de desempleo, que, pese a repuntar ligeramente en abril a 3.0%, se mantuvo cerca de mínimos históricos. La confianza del consumidor subió a 44.1 puntos a tasa anual, o 0.3 puntos en su lectura mensual y la inflación, aunque continúa elevada, vio su menor expansión anual desde octubre 2021 a un ritmo de 6.25% anual”, señaló Angel Ignacio Ivan Huerta Monzalvo, analista económico de Grupo Financiero BX+.

Al mirar el desempeño sectorial en la Bolsa Mexicana de Valores (BMV), el índice de consumo discrecional (S&P/BMV Consumer Discretionary) mostró un rendimiento de 4.52% en la primera mitad del año, mientras que el de consumo básico (S&P/BMV Consumer Staples) mostró una ganancia de 6.15%.

Estos rendimientos se encuentran por debajo del observado en el S&P/BMV IPC, que tuvo un avance semestral de 10.4%.

Para tomar una decisión informada rumbo a la temporada de los resultados financieros, te mostramos algunos datos exclusivos de InvestingPro sobre 3 acciones del sector consumo que podrían brillar en sus reportes trimestrales. ¡Desbloquea todos los datos! Haz clic aquí para obtener InvestingPro.

¡POR TIEMPO LIMITADO! Obtén InvestingPro a mitad de precio y triunfa como inversionista. ¡Suscríbete YA!

Kimberly Clark de México A (BMV:KIMBERA)

Dentro del sector de consumo básico, esta emisora tiene la mejor perspectiva de crecimiento en utilidades en el segundo trimestre pues, de acuerdo con los analistas de Citibanamex, anotaría unos 1,594 millones de pesos (mdp), lo que significa un avance de 35.4% respecto a los 1,177 mdp reportados en el mismo periodo del año previo.

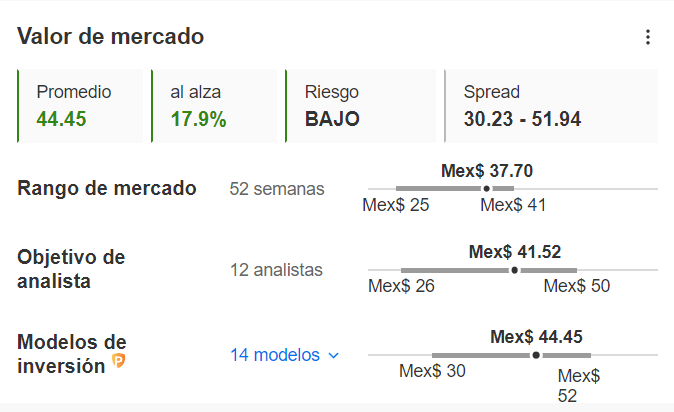

Basado en 14 modelos financieros, InvestingPro otorga un valor razonable de 44.45 pesos a esta acción, lo cual representa un potencial alcista de casi 18% respecto al valor de negociación en la sesión de este miércoles, de 37.70 pesos.

Pero al considerar el precio objetivo medio de 41.52 pesos que otorgan los 12 analistas que siguen a la emisora, Kimberly-Clark (NYSE:KMB) presenta una potencial alcista de 10%

Cabe destacar que InvestingPro considera a esta emisora como un Riesgo Bajo y otorga una calificación en Salud Financiera de 3 de 5, lo que representa un rendimiento favorable. Esta herramienta es un sistema avanzado de clasificación de valores que tiene en cuenta más de 100 parámetros relacionados con el crecimiento, el flujo de caja, la rentabilidad y la valoración empresarial.

Fuente: InvestingPro

Grupo Comercial Chedraui (BMV:CHDRAUIB)

Los analistas de Citibanamex estiman que la cadena de supermercados mexicana logrará utilidades por 1,727 mdp, lo que representaría un crecimiento anualizado de 19.1% en su utilidad neta del trimestre, logrando uno de los mejores desempeños en las tiendas de autoservicio. Además, es uno de los valores con mayor oportunidad de crecimiento en el mercado bursátil.

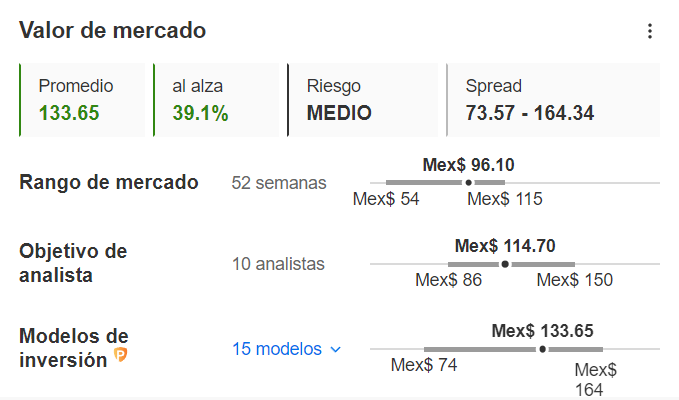

Al considerar el valor razonable de 133.65 pesos que otorga InvestingPro a Chedraui, basado en 15 modelos financieros, estos títulos aún tienen una oportunidad de crecimiento de casi 40% respecto al valor de negociación actual de 96.10 pesos.

Si se observa el precio objetivo medio de 114.70 pesos que otorgan los 10 analistas que siguen a la emisora, las acciones conservan un potencial considerable, cercano al 20%.

Vale la pena anotar que InvestingPro otorga a Chedraui una calificación de 4 de 5 en Salud Financiera, lo que representa un Gran Rendimiento y la considera como un Riesgo Medio.

Fuente: InvestingPro

El Puerto de Liverpool C (BMV:LIVEPOLC1)

Dentro de las emisoras de consumo discrecional, las ganancias de Liverpool registrarían un crecimiento más modesto respecto a las empresas anteriores. Los analistas de Citibanamex proyectan un avance de 4.04% al informar utilidades netas por 4,654 mdp. Sin embargo, vale la pena considerar esta acción ya que presenta el mayor potencial alcista.

InvestingPro, basado en 15 modelos financieros, otorga a la emisora un valor razonable de 152.47 pesos, lo cual representa un potencial alcista por encima del 45% respecto al valor de negociación en la jornada de este miércoles, de 105.01 pesos.

Este potencial se acota al 18% al considerar el precio objetivo medio de 123.97 pesos que otorgan los 16 analistas que siguen a la emisora. Aún así, la oportunidad es notable.

Cabe destacar que InvestingPro también otorga a Liverpool una calificación de 4 de 5 en Salud Financiera, lo que representa un Gran Rendimiento y la considera como un Riesgo Alto.

Fuente: InvestingPro