Por Julio Sánchez Onofre

Investing.com - La operadora de restaurantes mexicana Alsea (BMV:ALSEA) anunció ayer, tras el cierre de los mercados, que acordó la venta de las 15 unidades de “El Portón” y dos de “Corazón de Barro” con las que contaba en México al cierre del primer trimestre de 2023, aunque el monto no fue revelado.

Con la salida de este negocio, la firma con presencia en México, América Latina y Europa buscará enfocarse en el desarrollo de unidades estratégicas con mayor rentabilidad, como Starbucks (NASDAQ:SBUX) y Domino’s. A finales de marzo, la emisora dijo que invertirá unos 5,500 millones de pesos a fin de abrir hasta 290 nuevos establecimientos, y proyecta un aumento de 13% en sus ventas consolidadas durante este año.

“Si bien la venta de 17 unidades no destaca como una hecho tan importante para una empresa de tan grande dimensión (al cierre del primer trimestre de 2023 ALSEA operaba 4,455 unidades), resalta la importancia de que Alsea continúa con su estrategia de concentrarse en sus principales negocios”, dijo Richard Horbach, analista de Intercam Banco.

Pese a esta decisión estratégica, los mercados no han celebrado la transacción. A las 8:44 horas, tiempo de la ciudad de México, los títulos de ALSEA cotizaban con una pérdida de 1% al valorarse en 56.85 pesos. Aún así, los datos exclusivos de InvestingPro señalan que aún tiene una oportunidad de crecimiento considerable.

Con base en 11 modelos financieros, InvestingPro otorga un valor razonable de 84.74 pesos. Esto significa que los títulos de ALSEA tienen un potencial alcista del 48.6%. Ahora bien, si se considera el precio objetivo medio que otorgan 16 analistas, de 54.24 pesos, las acciones estarían cotizando con un sobreprecio de 4.8%.

InvestingPro señala que ALSEA es una acción que ostenta un Riesgo Medio aunque tiene una salud financiera notable. De hecho, InvestingPro les otorga una puntuación 4 de 5, lo que representa un Gran Rendimiento.

Esta herramienta es un sistema avanzado de clasificación de valores que tiene en cuenta más de 100 parámetros relacionados con el crecimiento, el flujo de caja, la rentabilidad y la valoración empresarial.

Fuente: InvestingPro

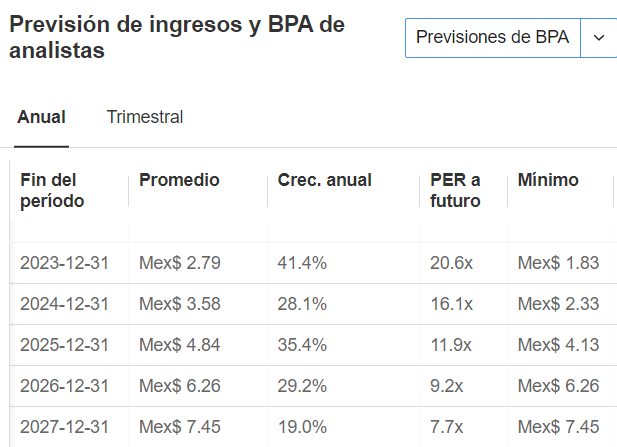

Aún con el desánimo que los inversionistas han mostrado esta mañana sobre ALSEA, las perspectivas son favorables. Tal como podemos ver en InvestingPro, los analistas esperan que, para los próximos cinco años, la operadora de restaurantes registre crecimientos anuales a doble dígito en sus beneficios por acción e incluso para este año se espera un aumento de 41.4% y dejando atrás el impacto de la pandemia por COVID-19.

Fuente: InvestingPro

¿Cuáles son los pros y contras?

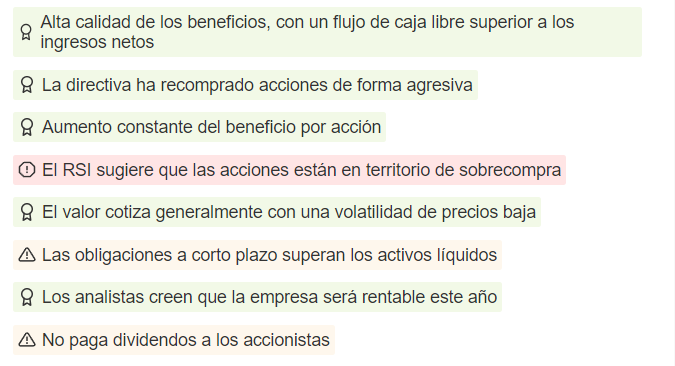

En un vistazo, InvestingPro señala que Alsea tiene bastantes puntos a favor, incluyendo la alta calidad de los beneficios, una recompra agresiva de acciones por parte de la directiva y un aumento constante en el BPA; además, señala que existe una volatilidad de precios baja y reitera que los analistas son optimistas en cuanto a la rentabilidad para este año.

Sin embargo, hay señales poco atractivas como que su Índice de Fuerza Relativa (RSI) sugiere que las acciones están en un territorio de sobrecompra, que las obligaciones a corto plazo superan los activos líquidos y que es una acción que no paga dividendos.

Fuente: InvestingPro

Bajo este panorama, el analista de Intercam observa que la empresa continúa con una estrategia de desinversiones de ubicaciones y marcas que no muestran una fácil escalabilidad, y el cierre de restaurantes cuyos resultados no son lo suficientemente altos como para mantener la rentabilidad de la empresa en un nivel deseable.

¡EXTENDIMOS LA PROMOCIÓN! 30 días gratis de InvestingPro en este enlace con el código “LUISMINEGOCIOS” ¡Pruébalo YA!