Mientras nos preparamos para revisar el informe de resultados del cuarto trimestre, las acciones han repuntado con fuerza en los dos últimos meses. Como hemos comentado anteriormente, no es de extrañar que veamos cómo un alto porcentaje de empresas "baten" las estimaciones de Wall Street.

Por supuesto, la elevada tasa de superación se debe siempre a las fuertes revisiones a la baja de las estimaciones de los analistas al iniciarse el periodo de información. El siguiente gráfico muestra los cambios para el periodo de beneficios del 4T desde que los analistas proporcionaron sus primeras estimaciones.

Esta es la razón por la que la llamamos "Millennial Earnings Season" (o temporada de resultados millenial). Wall Street rebaja continuamente las estimaciones a medida que se acerca el periodo de presentación de resultados para que "todo el mundo se lleve un trofeo".

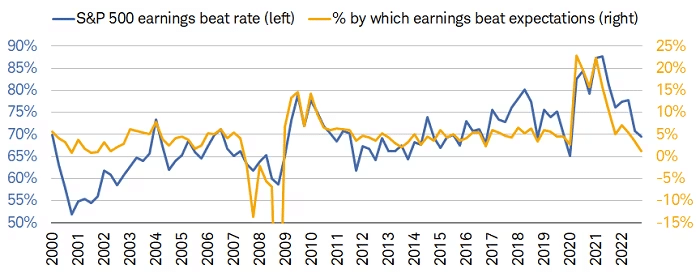

Una forma fácil de verlo es el número de empresas que superan las estimaciones cada trimestre, independientemente de las condiciones económicas y financieras.

Desde 2000, aproximadamente el 70% de las empresas superan regularmente las estimaciones en un 5%. Una vez más, esa cifra sería inferior si los analistas se atuvieran a sus estimaciones originales.

Los analistas siguen siendo optimistas con respecto a los beneficios, a pesar del debilitamiento del crecimiento económico, la elevada inflación y el descenso de la liquidez.

Sin embargo, a pesar de la caída de las estimaciones de beneficios del cuarto trimestre, los analistas siguen creyendo que el primer trimestre de 2023 marcará el fondo de la caída de los beneficios.

Una vez más, esto es así a pesar de las subidas de tasas de la Reserva Federal y el endurecimiento de los criterios de concesión de préstamos bancarios, que frenarán el crecimiento económico.

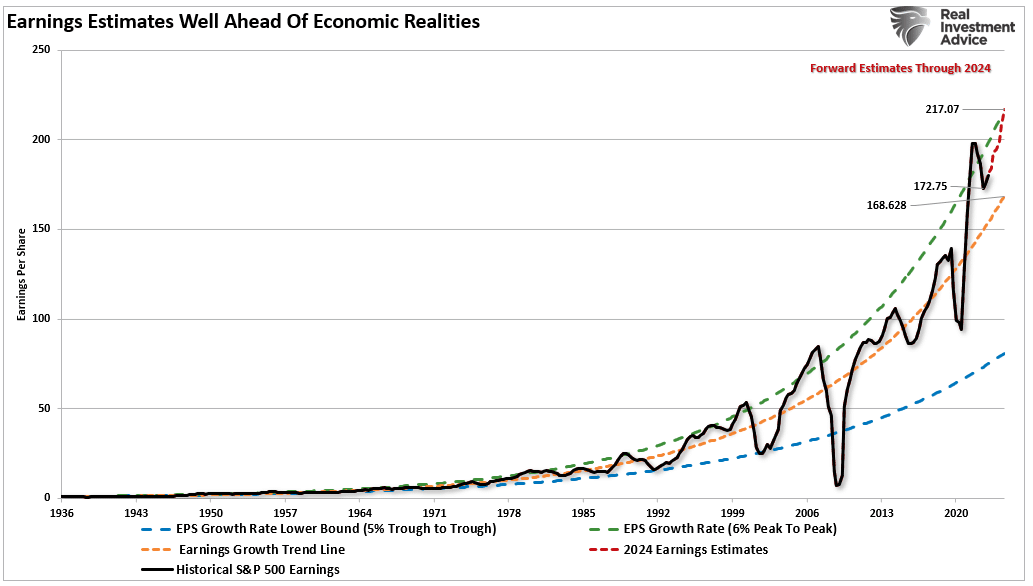

El problema de estas expectativas es el alejamiento de las estimaciones de beneficios respecto a la tendencia de crecimiento a largo plazo.

Como hemos comentado anteriormente, el crecimiento económico, del que se derivan los ingresos y los beneficios, también debe crecer enormemente para que los beneficios crezcan al ritmo esperado.

Desde 1947, los beneficios por acción han crecido un 7.72%, mientras que la economía se ha expandido un 6.35% anual. Esa estrecha relación en las tasas de crecimiento es lógica, dado el importante papel que desempeña el gasto de los consumidores en la ecuación del PIB.

Sin embargo, aunque los precios nominales de las acciones han crecido una media del 9.35% (dividendos incluidos), con el tiempo se producirán retrocesos en el crecimiento económico subyacente.

Esto se debe a que los beneficios empresariales están en función del gasto de consumo, las inversiones empresariales, las importaciones y las exportaciones. Lo mismo ocurre con los beneficios empresariales, en los que las cotizaciones bursátiles se han desviado significativamente.

Esto es importante para los inversores debido al próximo impacto en las "valoraciones".

Dadas las actuales evaluaciones económicas de Wall Street a la Reserva Federal, actualmente no se espera que tal sea el caso. Los datos también sugieren que una reversión a la media es totalmente posible.

La reversión a la media

Tras el aumento de la política monetaria impulsado por la pandemia y la paralización de la economía, ésta está volviendo lentamente a la normalidad.

Por supuesto, la normalidad puede parecer muy diferente en comparación con la actividad económica que hemos presenciado en los últimos años.

Numerosos factores en juego apoyan la idea de unas tasas de crecimiento económico más débiles y, en consecuencia, unos beneficios más débiles en los próximos años.

La economía está volviendo a un entorno de crecimiento lento con riesgo de recesión.

La inflación está cayendo, lo que significa un menor poder de fijación de precios para las empresas.

No hay estímulos artificiales que sostengan la demanda.

En los últimos tres años, el tirón del consumo arrastrará ahora la demanda futura.

Los tipos de interés se mantienen sustancialmente altos, lo que repercute en el consumo.

Los consumidores han reducido drásticamente sus ahorros y han aumentado su endeudamiento.

Las anteriores sequías de inventarios son ahora excedentes.

En particular, esta reversión de la actividad se verá exacerbada por el "vacío" creado por pulling forward consumption de años futuros.

"Hemos señalado anteriormente un problema inherente a las intervenciones monetarias en curso. En particular, las políticas fiscales aplicadas tras el parón económico provocado por la pandemia crearon un repunte de la demanda y unos beneficios empresariales sin precedentes”.

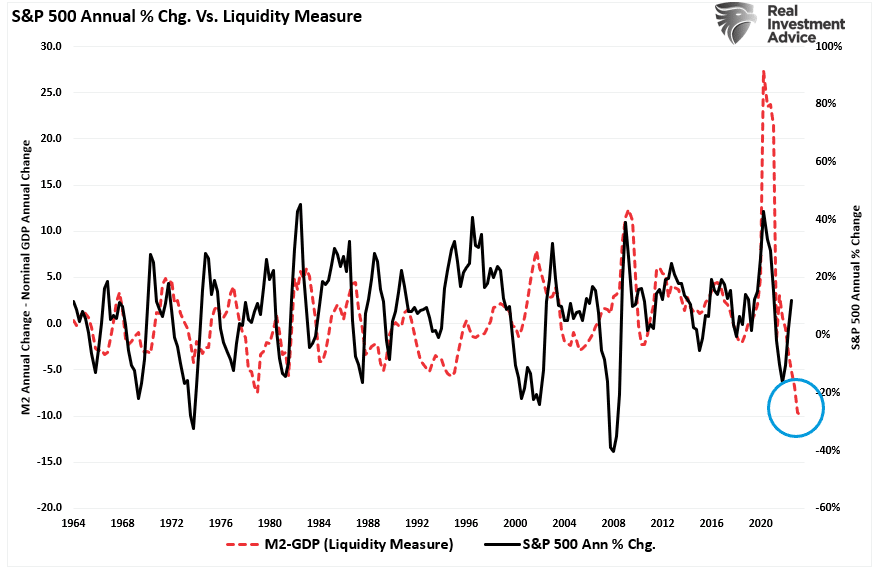

Como se muestra a continuación, el aumento de la masa monetaria M2 ha terminado. Sin nuevos estímulos, el crecimiento económico volverá a niveles más sostenibles.

Aunque los medios de comunicación suelen afirmar que "las acciones no son la economía", como se ha señalado, la actividad económica genera ingresos y beneficios empresariales.

Como tales, las acciones no pueden crecer más rápido que la economía durante largos periodos.

Existe una correlación decente entre la expansión y la contracción de M2 menos el crecimiento del PIB (una medida del exceso de liquidez) y la tasa de variación anual del índice S&P 500. Actualmente, la desviación parece insostenible.

Así pues, o bien la tasa de rentabilidad anualizada del S&P 500 disminuirá debido a la revalorización del mercado por unas tasas de crecimiento de los beneficios inferiores a las esperadas, o bien la medida de liquidez está a punto de subir bruscamente.

Las valoraciones siguen siendo un riesgo

El problema de los beneficios a plazo debería ser obvio. Dado que las estimaciones de beneficios a plazo casi siempre son erróneas, esto significa que los inversores pagan de más por las inversiones.

Como debería ser obvio, pagar de más por una inversión hoy conlleva menores rendimientos futuros.

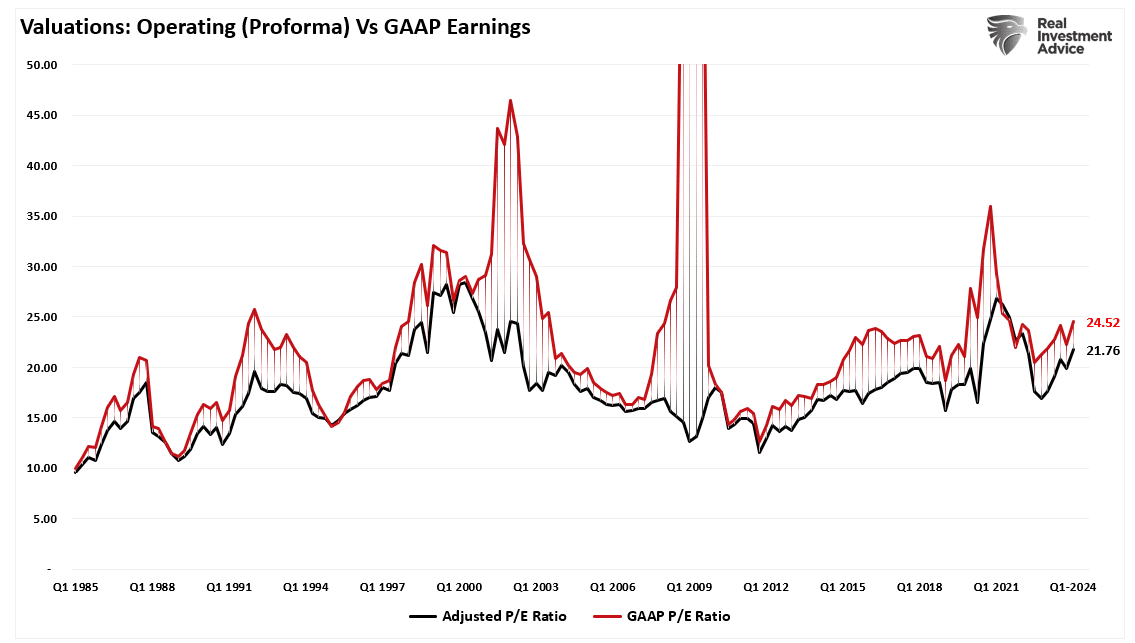

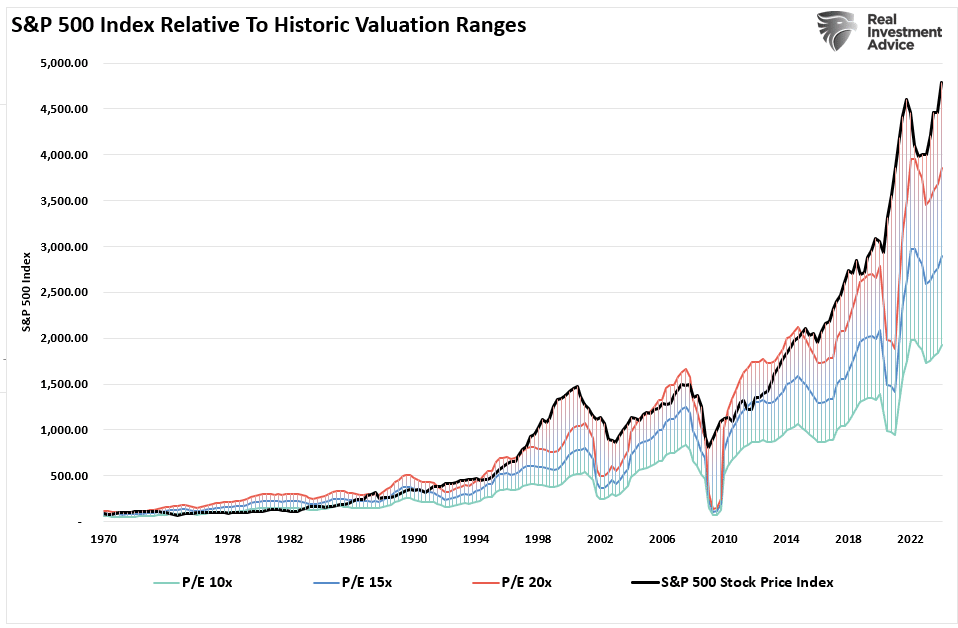

Incluso con el descenso de los beneficios desde el máximo, las valoraciones siguen siendo históricamente caras, tanto a corto como a largo plazo.

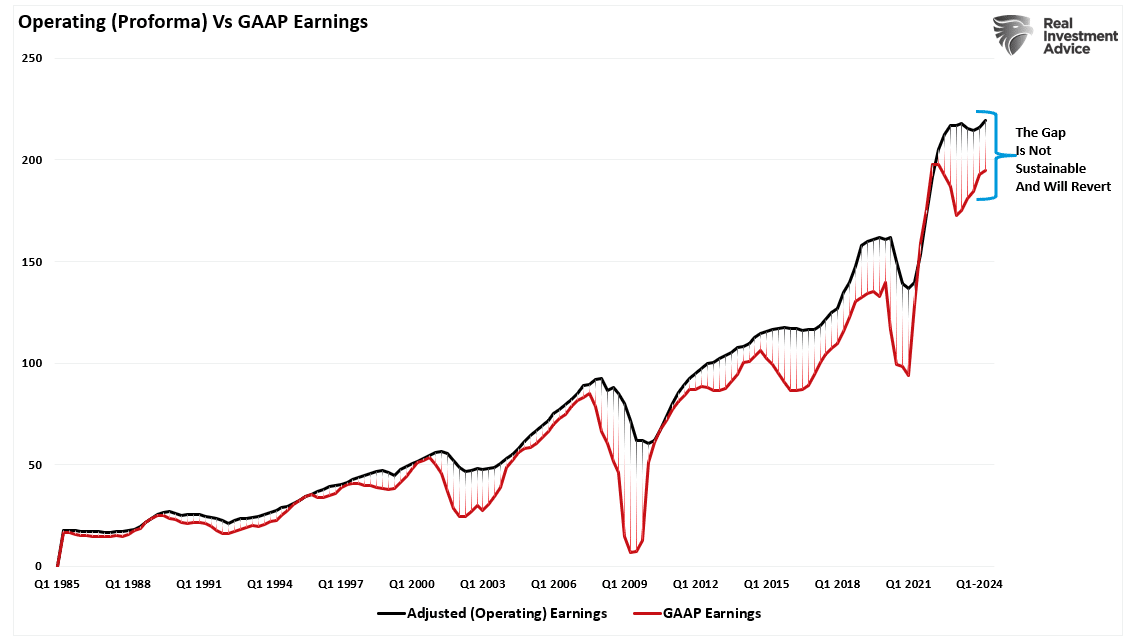

(Obsérvense las importantes divergencias en las valoraciones durante los periodos de recesión, ya que los beneficios ajustados NO reflejan lo que está ocurriendo con los beneficios reales).

La mayoría de las empresas declaran beneficios "de explotación", que ofuscan la rentabilidad al excluir todo lo "malo". Existe una divergencia significativa entre los beneficios de explotación (o ajustados) y los GAAP.

Cuando se produce una variación de tal magnitud, debe cuestionarse la "calidad" de dichos beneficios.

El siguiente gráfico utiliza los beneficios GAAP. Si suponemos que los beneficios actuales son correctos, el mercado cotiza por encima de 24 veces los beneficios. (Este nivel de valoración sigue estando cerca de las valoraciones máximas de los anteriores mercados alcistas.)

Dado que los mercados ya cotizan muy por encima de los rangos de valoración históricos, esto sugiere que los resultados probablemente no serán tan "alcistas" como muchos esperan actualmente.

Esto es especialmente cierto si la Reserva Federal y el Gobierno no adoptan nuevas medidas monetarias.

Caballos de Troya

La esperanza, como siempre, es que los beneficios del cuarto trimestre y los informes de todo el año que viene suban para justificar la sobrevaloración del mercado. Sin embargo, cuando los beneficios suben, también lo hacen los mercados.

Y lo que es más importante, los analistas tienen un largo y sórdido historial de ser excesivamente alcistas en las expectativas de crecimiento, que se quedan cortas.

Tal es particularmente el caso hoy. Gran parte del crecimiento económico y de los beneficios no ha sido orgánico. Por el contrario, se debió a la avalancha de estímulos a la economía, que ahora se están evaporando.

Pagar de más por los activos nunca ha funcionado bien para los inversores.

Con la Reserva Federal decidida a ralentizar el crecimiento económico para sofocar la inflación, es lógico que los beneficios disminuyan. En tal caso, los precios deben acomodarse a unos beneficios más bajos reduciendo los múltiplos de valoración actuales.

Cuando se trata de las estimaciones de los analistas, siempre hay que desconfiar de los "griegos que traen regalos".

¡Inscríbete en este webinar gratis!