Las acciones continúan cayendo; los mercados no terminan de recuperarse del escenario negativo con el que se miran los próximos 12 meses, asumiendo una recesión que aún está por definirse como agresiva o no, aumentando la incertidumbre del mercado y la disposición de inversionistas frente a la compra de activos riesgosos que por ahora parecen no ser considerados en las futuras carteras. Los fantasmas de 2008 al presentarse configuraciones similares durante los últimos 2 meses, no dejan de rondar entre la opinión constante entre analistas, aumentando la perspectiva bajista que por ejemplo podría llevar al SP500 por debajo de los 3.600 puntos prontamente.

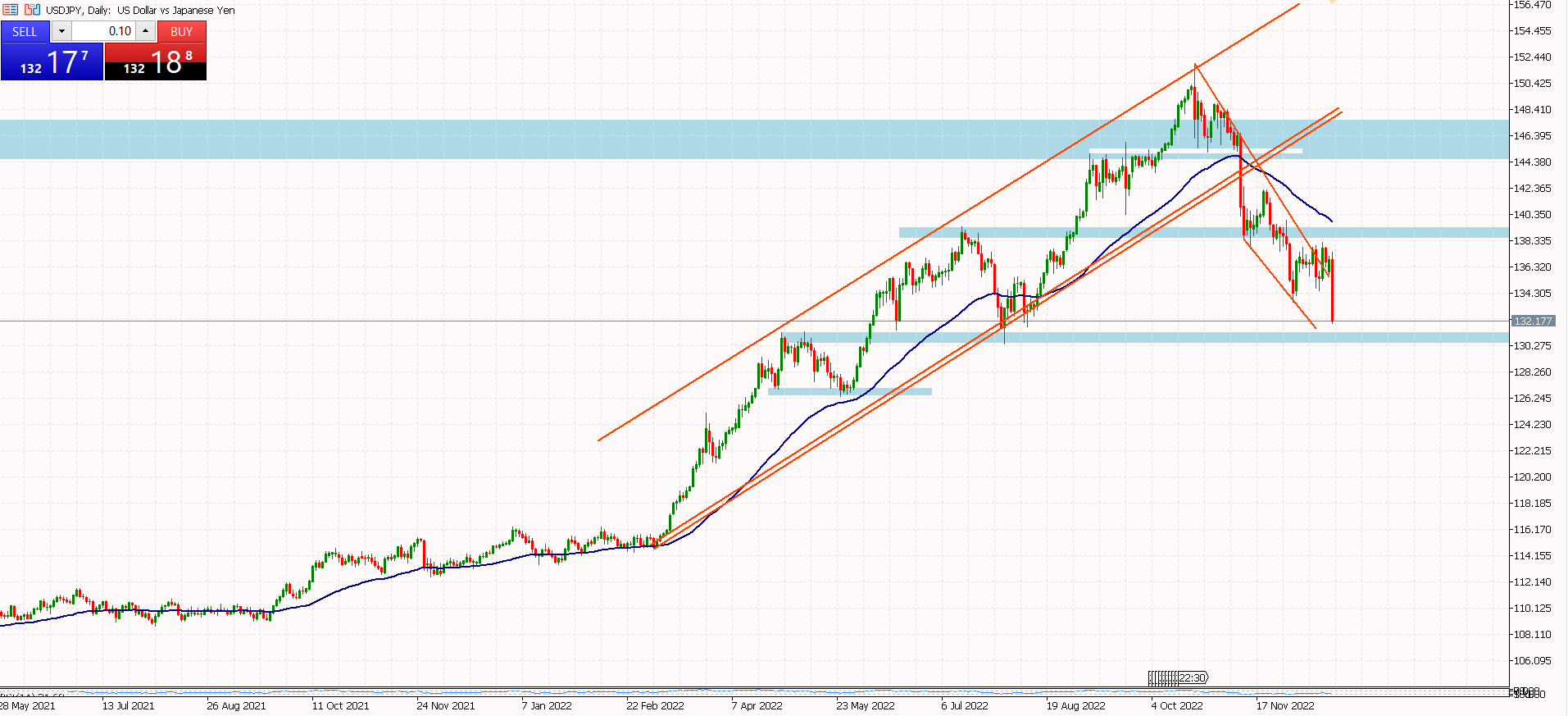

El Banco Central de Japón ha vuelto a decidir su tasa de política monetaria; a pesar de tener el nivel de inflación más alto en los últimos 40 años, el ente rector mantendrá su política ultra acomodaticia señalando la necesidad de continuar apoyando una economía que arrastra problemas de liquidez durante los últimos 20 años. Los futuros en Asia cerraban en negativo arrastrando a las acciones en Europa y futuros en Estados Unidos. El Nikkei 225 terminó perdiendo 2.5%, el Hang Seng de Hong Kong pierde 1.9% mientras el Shanghai Composite se deja 1.3% al finalizar la jornada de día martes. A pesar de los descensos que estos experimentan, no dejan de tener una perspectiva más favorable para el 2023 que occidente, teniendo en cuenta la vulnerabilidad con la que Europa y Estados Unidos enfrentan la crisis energética. A pesar de la permanencia de su política monetaria, el BoJ indicó ciertos cambios en la disposición de los límites de tolerancia de los bonos a 10 años hasta 50 puntos, siendo una banda más ancha a la anterior de 25ptos. El mercado, de forma transversal, comienza a especular con un posible giro en la comandancia de su política, posiblemente acercándonos al fin de una ultra laxa y con ello la posibilidad de sumarse al ritmo que implementan el resto de bancos durante 2022.

No obstante, el Banco Mundial ha reducido sus expectativas de crecimiento para China durante los próximos 12 meses, las que caen hasta 4.3% desde un 4.5% previo. A su vez dio una mirada menos positiva para el presente año teniendo en cuenta las extensiones de las medidas en contra del covid19 que continúa acechando a la población con un nuevo aumento de casos explosivos tras 2 semanas de haber levantado algunas restricciones de movilidad. El crecimiento esperado para 2022 es señalado en torno a 2.7%, 0.1% menos al antes indicado.

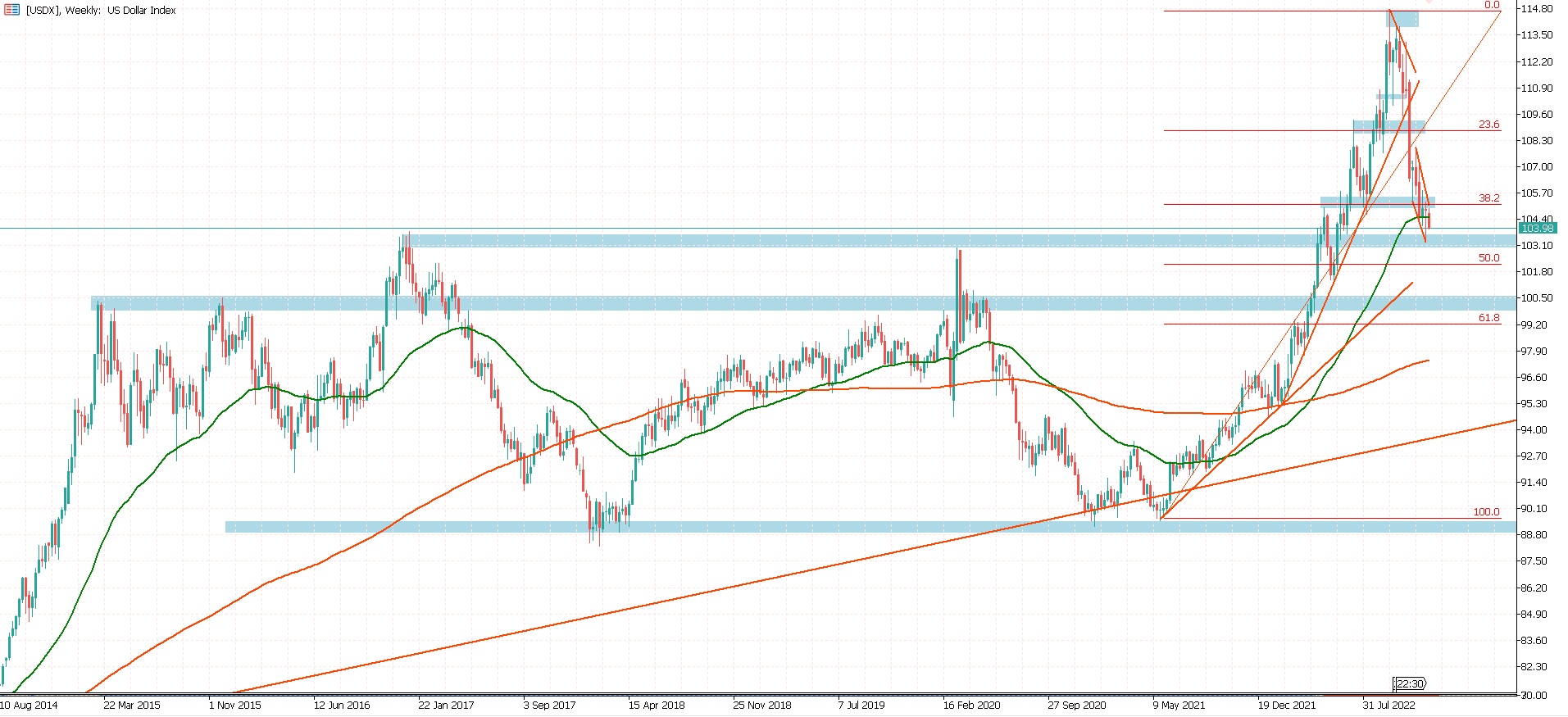

El DXY vuelve a perder terreno perdiendo, por el minuto, los mínimos de la semana y soporte semanal en torno a la EMA50, la que señalaba una amplia probabilidad de sustentar un escenario alcista que pudiese desarrollarse a corto plazo o de cara al término del presente año así como de los primeros días de 2023. Los operadores miran con atención los mínimos de diciembre en torno a 103.60, esperando conocer el reporte de PIB correspondiente al 3er trimestre, el que gracias a su impulso, podría permitirle recuperar al dólar parte del terreno perdido.

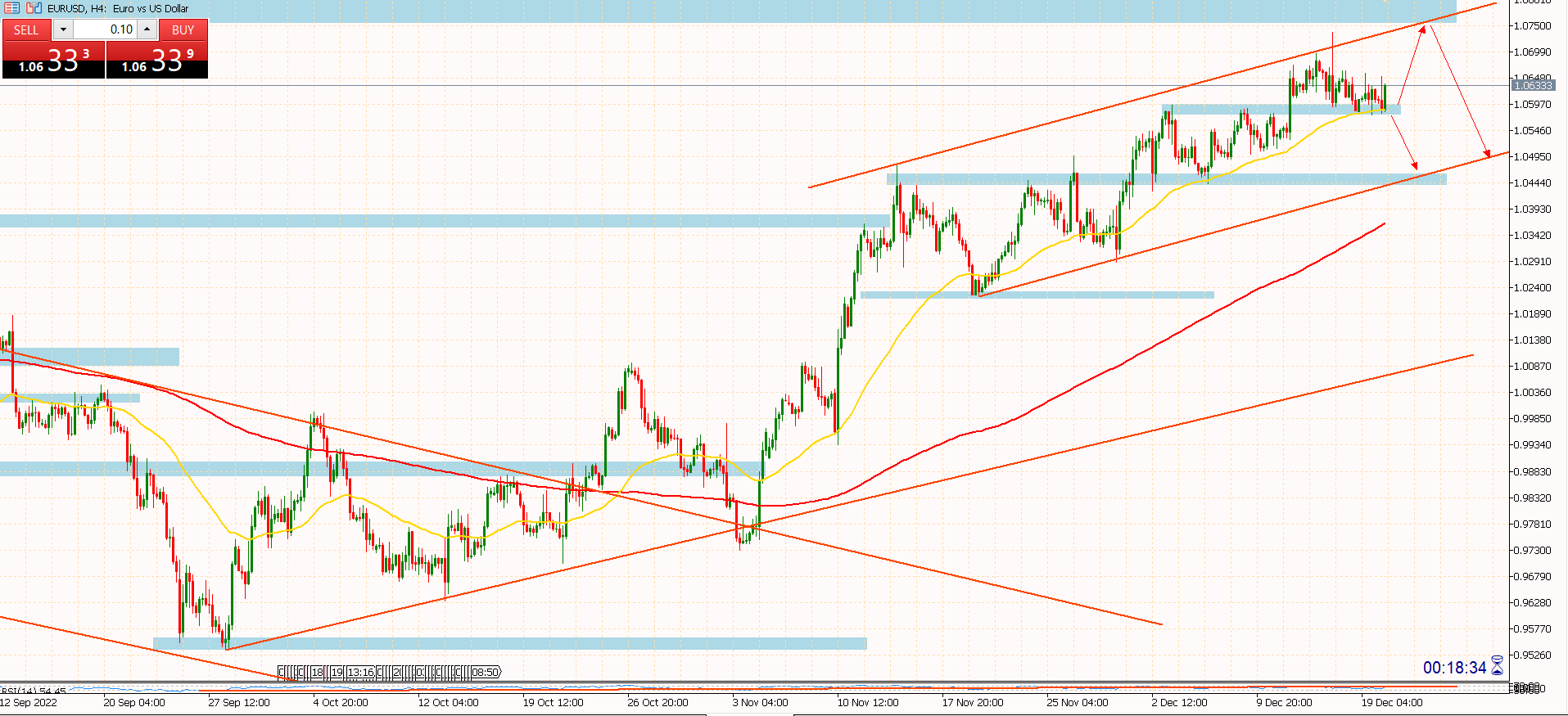

Gráfico 4H - EURUSD

Tras la depreciación que experimenta el dólar a nivel internacional las monedas riesgos pasan a ocupar un lugar de privilegios en este inicio de sesión. El EURUSD se apoya en su soporte inmediato en torno a 1.0580 y parece buscar extender ganancias hacia la secuencia de máximos crecientes que podría señalarse en 1.0750. Un quiebre por debajo de 1.0580 permitiría ver una contracción mayor del cruce e incluso un escenario bajista que podría apoderarse de cara a los primeros días de 2023.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

El yen sube 460 pips

Últimos comentarios

Cargando el siguiente artículo...

Instala nuestra app

Aviso legal: Las operaciones con instrumentos financieros o criptomonedas implican un elevado riesgo, incluyendo la pérdida parcial o total del capital invertido, y pueden no ser adecuadas para todos los inversores. Los precios de las criptomonedas son extremadamente volátiles y pueden verse afectados por factores externos de tipo financiero, regulatorio o político. Operar sobre márgenes aumenta los riesgos financieros.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

© 2007-2025 - Fusion Media Ltd. Todos los Derechos Reservados.