Semana complicada con todo el tema de Evergrande (HK:3333) y las decisiones de muchos bancos centrales. Aun así, el Ibex 35 logra salvarla con ganancias de +1,28% y los tres principales índices de Wall Street con subidas de medio punto porcentual. El S&P Global BMI registra una rentabilidad del +16% a lo largo del año, un índice de 11.000 valores de 25 mercados desarrollados y 25 emergentes. El S&P United States BMI y el S&P Emerging Europe BMI han obtenido rendimientos interanuales superiores al +20%. Por otro lado, los principales índices bursátiles de la India subieron a niveles sin precedentes gracias al optimismo de que la aceleración de las vacunas mejorará la demanda de las empresas. El S&P BSE Sensex superó por primera vez los 60.000 puntos y el NSE Nifty 50 se acercó a los 18.000 puntos.

A destacar que en el Mercado Continuo Duro Felguera (MC:MDF) subió casi un +15% después de que la Audiencia Nacional acordara la suspensión de la obligación de ingreso de la deuda derivada de una inspección del Impuesto de Sociedades de los ejercicios 2010 a 2012, por importe de 123,38 millones.

Entre los valores españoles que más caen en septiembre están Iberdrola (MC:IBE) -11,82%, Solaria (MC:SLRS) -12,17%, Endesa (MC:ELE) -10,63%, ArcelorMittal (MC:MTS) -9,23%, Siemens Gamesa (MC:SGREN) -9,12%, Cie Automotive (MC:CIEA) -7,15% y Merlin Properties (MC:MRL) -5,94%.

En Europa, los valores con peor desempeño en septiembre son Iberdrola -12,17%, Kone -10,99%, Enel (MI:ENEI) -9,06%, Sanofi (PA:SASY) -6,39%, Prosus -6,26%, Adidas (DE:ADSGN) -6,14% y Kering (PA:PRTP) -5,96%.

En la renta fija, las tasas negativas de rentabilidad en el bund alemán bono germano a 10 años) se reducen al borde del -0,20%, un nivel inédito desde julio, mientras que en España el interés del bono a diez años supera la barrera del +0,40%, en zona de máximos desde julio. En Estados Unidos, la rentabilidad del bono a diez años sube hasta el +1,45%, el nivel más alto desde el 5 de julio.

El sentimiento semanal de los inversores (AAII) es el siguiente:

- Sentimiento alcista (expectativas de que las acciones subirán en los próximos seis meses): cayó 16,4 puntos porcentuales hasta el 22,4%. Este es el nivel más bajo desde el 29 de julio de 2020 y muy por debajo de la media histórica del 38%.

- Sentimiento bajista (expectativas de que las acciones caerán en los próximos seis meses): aumentó 12,1 puntos porcentuales hasta el 39,3%. Es la séptima vez de las últimas nueve semanas que supera la media histórica del 30,5%.

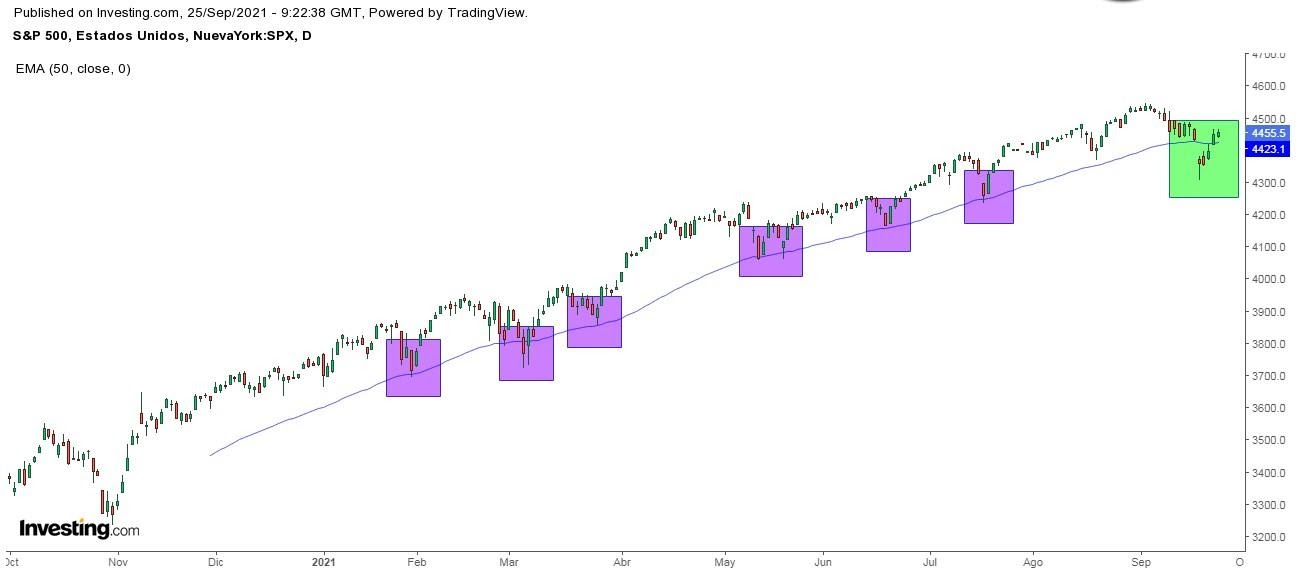

Miren el siguiente gráfico del S&P 500. La media móvil de 50 días siempre ha actuado muy bien como zona niveladora, de manera que cada vez que el índice descansaba un poco y recortaba, se apoyaba en ella para tomar oxígeno y volver a rebotar al alza y superar los máximos crecientes. Esto ha sido así en las siete ocasiones que este año 2021 tocó la media móvil de 50 días.

Pero la pasada semana comenzó abriendo por debajo de ella y se encendieron las alarmas, todo ello por el tema de Evergrande y el posible default, y es que hablamos de la amenaza de quiebra de la inmobiliaria más endeudada del mundo con un pasivo superior a los 300.000 millones de dólares, hecho que ha puesto en aviso a los mercados por el temor a un efecto dominó en inmobiliarias y bancos chinos.

Finalmente, el S&P 500 logró rápidamente volver a reconducir la situación y moverse por encima de dicha media móvil.

Por su parte, el ETF S&P 500 lleva sin cerrar una sesión por debajo de su media móvil de 200 días desde mayo del 2020. Esta es la 5ª racha más larga desde su comienzo en el año 1993.

Tras la caída del 1,7% del S&P 500 el pasado lunes, casi 200 valores ya estaban por debajo de sus medias móviles de 200 días. Pero no todos los valores del S&P 500 están así, Moderna no sólo está un 97% por encima de su media móvil de 200 días, sino también un 13% por encima de su media móvil de 50 días.

Hay una pauta que históricamente funciona muy bien y es la siguiente: cuando el S&P 500 no pierde en el primer trimestre del año los mínimos de diciembre anterior, el resto del año suele subir con fuerza, y es que la media histórica de subida es de un +18,4%. Pues bien, este año se cumplió esa premisa en el primer trimestre y en efecto, el resto del año el S&P 500 alcanzó esa subida de +18,4%.

Esto ha sucedido en 35 ocasiones, siendo los años que más subió el resto del año 1954 (+45%), 1958 (+38,1%), 1995 (+34,1%), 1975 (+31,5%), 1997 (+31%). En esas 35 ocasiones solo dos veces no subió el S&P 500 el resto del año, una fue en el año 2011 que se quedó en 0% y la otra en el año 2015 que cayó un ligero -0,7%. En el presente 2021 la premisa va bien, el diciembre fue 3647 putos y el mínimo en el primer trimestre fue 3700 puntos.

El índice de volatilidad CBOE Volatility Index subió la pasada semana hasta alcanzar el nivel más alto en casi cuatro meses. El indicador de JPMorgan de la volatilidad implícita a un mes en las divisas del G7 tocó un máximo de siete semanas. Esto se produjo en una semana en la que la Reserva Federal y 14 bancos centrales tomaron decisiones sobre los tipos de interés y dieron pistas sobre el devenir de la política monetaria. Mientras, la mayoría de las monedas del G10 han caído frente al dólar en septiembre.

Veamos algunos apuntes de otros mercados:

- La demanda de las centrales eléctricas eleva los precios del carbón en Europa a su nivel más alto en 13 años. El carbón europeo para entrega el año que viene subió al nivel más alto desde 2008 por la fuerte demanda de las centrales eléctricas y las escasas existencias.

- Los futuros del café arábica subiendo por la preocupación por la menor producción en Brasil debido a la sequía y las heladas, junto con las interrupciones de las exportaciones en Vietnam por el Covid. Se espera que la cosecha de Brasil disminuya un 25,7% en 2021 respecto a 2020.

- En un año, hemos pasado de la expectativa de un suministro abundante y barato de gas a la preocupación de que pueda surgir escasez si tenemos un invierno frío. Con la previsión de frío para el invierno en Europa, tenemos una situación preocupante en la UE y el Reino Unido para los próximos seis o nueve meses. Es probable que la escasez del suministro de gas persista hasta bien entrado el próximo año. Y es que los problemas en Europa son estructurales.

- Los futuros del acero prolongaron el impulso alcista al nivel más alto desde mediados de mayo y acercándose al récord de principios de año debido a las restricciones impuestas en China que lastraron la producción.

- Después de que el auge del hierro diera dividendos récord a las principales mineras del mundo, se ha desplomado desde entonces al caer los precios. Las acciones de las mineras han perdido unos 109.000 millones de dólares desde finales de julio. Se espera que el hierro sufra aún.

- Los futuros del caucho japonés cayeron por debajo de los 190 yenes manteniéndose cerca de su nivel más bajo desde agosto de 2020.

- Los futuros del uranio han subido más de un +65% desde mediados de agosto hasta superar los 50 dólares, el máximo desde junio de 2012, impulsados por las compras del fondo de inversión Sprott Physical Uranium Trust.