- Las acciones no han mostrado el típico miedo asociado a tocar fondo

- Las valoraciones siguen siendo elevadas

- El S&P 500 podría tener que caer por debajo del nivel de 3.200

El S&P 500 ha caído más de un 20% en el conjunto del año y sigue sin mostrar ninguno de los signos críticos de que el mercado haya tocado fondo, lo que sugiere que podría haber más margen de caída. No se han desarrollado esas lecturas de capitulación esenciales que suelen acompañar a los fondos, y algunas de ellas sugieren que la cosa podría empeorar antes de mejorar.

Además, la valoración del índice sigue siendo elevada, y las estimaciones de beneficios no han hecho más que empezar a bajar y podrían seguir cayendo a medida que se acerque la temporada de presentación de resultados. Además, los márgenes de alto rendimiento se están ampliando, y las medidas de volatilidad muestran que el estado de ánimo de los inversores es complaciente. Cuando estos niveles se disparen, es probable que se acerquen mínimos.

Las valoraciones siguen siendo demasiado elevadas

El factor primordial que hace bajar las acciones es la subida de los tipos, y aunque hay indicios de que las tasas de inflación interanual podrían haber tocado techo, tampoco están bajando bruscamente las acciones; llevan varios meses rondando el rango del 7%-9%. Esto hace que encontrar un fondo en este mercado sea mucho más difícil, porque no sabemos el ritmo al que caerá la inflación ni hasta dónde tendrá que subir los tipos de interés la Reserva Federal.

Algo que sí ayuda a definir un fondo es cuando los inversores pueden decir que las acciones están demasiado baratas para ignorarlas. A excepción de la recuperación de la crisis financiera de 2009-10, hemos visto que el S&P 500 ha tocado fondo en torno a 12-13 veces las estimaciones de beneficios a un año vista. Actualmente, el índice cotiza en torno a 15,3 veces las estimaciones de beneficios para 2023, de 242,43 dólares, lo que sitúa al índice en un rango de 2.910-3.150. Este bajo múltiplo PER podría ser suficiente para compensar cualquier caída adicional que veamos en las estimaciones de beneficios del próximo mes y para empezar a atraer a los inversores en valor.

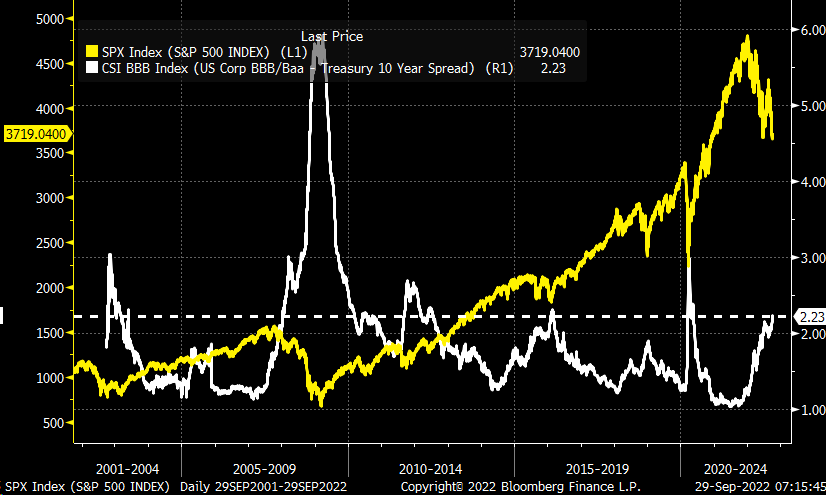

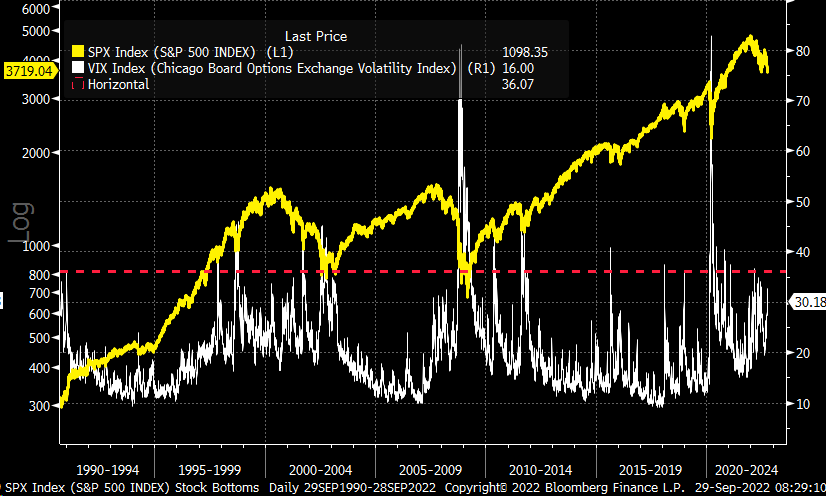

No hay señales de preocupación

Además, en este momento, el diferencial BBB de las empresas con respecto a los tipos del Tesoro a 10 años sigue aumentando, aunque no ha alcanzado los máximos anteriores registrados cuando le mercado ha tocado fondo. Las veces que el mercado ha registrado mínimos de forma contundente en 2003, 2009, 2011, 2016 y 2020, este diferencial subió por encima del 2,3%. La única vez que el diferencial no superó el 2,3% fue en 2018. Dado el entorno de subida de tipos, parece poco probable que el diferencial entre los bonos basura y los bonos del Tesoro no alcance ese umbral del 2,3%.

En este momento, no vemos que el índice VIX esté subiendo significativamente. Históricamente, es cuando el VIX cierra por encima de 36 tras un movimiento muy brusco a la baja cuando se tiende a iniciar el proceso de tocar fondo; en este momento, el S&P 500 sigue registrando mínimos más bajos, mientras que el VIX ha registrados una serie de máximos más bajos.

Si bien el mercado podría tocar fondo y repuntar en cualquier momento, la historia sugiere que este actual ciclo de mercado bajista aún no se ha agotado del todo. No está claro en este momento si la inflación ha tocado techo o cuándo podría concluir este ciclo de subidas de tipos de la Fed, y hasta que no se pueda responder a algunos de estos puntos críticos, parece poco probable que se haya tocado fondo.

Descargo de responsabilidad: Los gráficos se han utilizado con el permiso de Bloomberg Finance L.P. Este informe contiene comentarios independientes que deben utilizarse únicamente con fines informativos y formativos. Michael Kramer es miembro y representante de asesores de inversión de Mott Capital Management. No está afiliado a esta empresa y no forma parte de la junta de ninguna empresa relacionada que haya emitido estas acciones. Todas las opiniones y análisis presentados por Michael Kramer en este análisis o informe de mercado no son más que las opiniones de Michael Kramer. Los lectores no deberían interpretar ninguna opinión, punto de vista o predicción expresada por Michael Kramer como una solicitud o recomendación específica para comprar o vender un valor concreto o seguir una estrategia determinada.

Los análisis de Michael Kramer se basan en información e investigaciones independientes que él considera fiables, pero ni Michael Kramer ni Mott Capital Management garantizan su exhaustividad o exactitud, y no deben considerarse como tales. Michael Kramer no tiene ninguna obligación de actualizar o corregir la información presentada en sus análisis. Las declaraciones, previsiones y opiniones de Kramer están sujetas a cambios sin previo aviso. El rendimiento pasado no es indicativo de resultados futuros. Ni Michael Kramer ni Mott Capital Management garantizan ningún resultado o beneficio específico. Debe ser consciente del riesgo real de pérdida al seguir cualquier estrategia o comentario de inversión presentado en este análisis. Las estrategias o inversiones comentadas pueden fluctuar en precio o valor. Las inversiones o estrategias mencionadas en este análisis pueden no ser adecuadas para usted. Este material no tiene en cuenta sus objetivos de inversión, situación financiera o necesidades particulares y no pretende ser una recomendación adecuada para usted. Usted debe tomar una decisión independiente respecto a las inversiones o estrategias de este análisis. Si lo solicita, el asesor le proporcionará una lista de todas las recomendaciones realizadas durante los últimos 12 meses. Antes de actuar basándose en la información contenida en este análisis, debería plantearse si se ajusta a sus circunstancias y considerar encarecidamente la posibilidad de buscar el asesoramiento de su propio asesor.