Tensión bursátil: EE.UU. e Irán tensan la cuerda; cómo operar ahora

Por primera vez desde 2016, el Gobierno federal registró un superávit presupuestario en junio. Antes de la crisis financiera, el superávit era la norma. Sin embargo, desde entonces, los déficits han sido la norma, no la excepción. La causa del superávit de 27.000 millones fueron los 27.000 millones en aranceles ingresados. Como referencia, el Gobierno ingresó 23.000 millones en mayo y sólo 6.000 millones en ingresos arancelarios en 2024. Además, los recortes del gasto apoyaron aún más el saldo fiscal mensual positivo.

- ¿Cómo invertir con éxito? Averígüelo con InvestingPro: ¡OFERTA SUMMER SALE! ¡Consiga un DESCUENTO de hasta el 50% en InvestingPro! Haga clic aquí y revise las métricas clave como el Valor Razonable asignado a partir de más de una decena de modelos financieros, la salud financiera de la empresa y las perspectivas de los analistas.

A pesar de que los aranceles provocaron un superávit en junio, el déficit en lo que va de año asciende a 1,34 billones de dólares. A falta de tres meses para que finalice el año fiscal, el déficit es un 5% superior al del año pasado. Aunque los aranceles ayudarán a reducir el déficit, los gastos por intereses son ahora la principal partida causante del déficit.

Se calcula que el gasto federal en intereses para el año fiscal superará los 1,2 billones de dólares. Esto es más del doble de lo que fuera antes de la pandemia. Aunque la cantidad de deuda ha aumentado considerablemente desde entonces, el principal culpable es la subida de los tipos de interés.

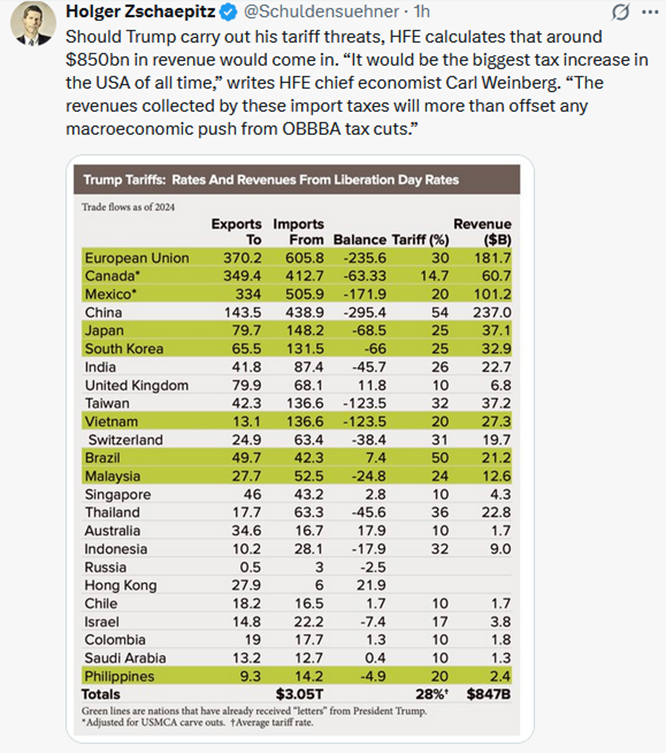

¿A alguien le extraña que el presidente Trump le esté suplicando a Jerome Powell que baje los tipos?

Divergencia de beta baja frente a beta alta

No es de extrañar que durante esta última etapa del repunte del riesgo, caracterizada por unos valores especulativos que lideran las subidas, los valores de beta alta se hayan vuelto muy sobrecomprados, mientras que los de beta baja están sobrevendidos. El primer gráfico muestra que el factor beta alto es el más sobrecomprado en términos relativos y absolutos. Por el contrario, los valores de beta baja están sobrevendidos en términos relativos y se sitúan en su valor razonable en términos absolutos.

El segundo gráfico nos ayuda a apreciar si la divergencia de rendimiento actual es extrema. Muestra que la puntuación z está a más de dos desviaciones estándar de su norma. Por lo tanto, la relación de los últimos 126 días se está volviendo extrema en comparación con la relación pasada. Este análisis coincide con nuestro otro análisis técnico.

El mercado está sobrecomprado y los valores especulativos están claramente de moda. Al mismo tiempo, los valores de baja beta y más conservadores están pasados de moda. Cuando se produzca una rotación, es probable que favorezca a los valores conservadores de beta baja.

Tuit

- ¿Le gustaría saber cómo organizan sus carteras los inversores con más éxito? ¡Lo tiene a un solo clic! InvestingPro le da acceso a las estrategias y carteras de los mejores inversores. Además, recibirá cada mes más de 100 recomendaciones de valores basadas en análisis respaldados por IA. ¿Siente curiosidad? ¡APROVECHE NUESTRA SUMMER SALE! ¡Consiga un AQUÍ un DESCUENTO de hasta el 50% en InvestingPro!