Los tambores de recesión suenan con fuerza.

Sin embargo, la Fed sigue centrada en su lucha contra la inflación, como señaló repetidamente Jerome Powell tras la reunión del FOMC de la semana pasada. Concretamente, hizo dos comentarios críticos durante su rueda de prensa.

El primero fue que la inflación sigue siendo demasiado elevada y está muy por encima del objetivo del 2% de la Fed. El segundo fue que la crisis bancaria ajustaría las condiciones de los préstamos, lo que tendría un efecto de "ajuste de la política monetaria" sobre la economía y la inflación.

Como se ha visto, las condiciones crediticias se han ajustado notablemente, y este ajuste siempre precede a las desaceleraciones recesivas.

Aunque el mercado está empezando a dar por hecha una subida más de los tipos por parte de la Fed, el riesgo más importante sigue siendo la subida de tipos con “efecto retardado”.

El problema para la Fed es que la economía sigue mostrando una gran fortaleza, como demuestran las recientes cifras de empleo y ventas minoristas. Sin embargo, gran parte de esta "fortaleza " es una ilusión del "tirón hacia delante" del consumo tras las masivas inyecciones fiscales y monetarias en la economía.

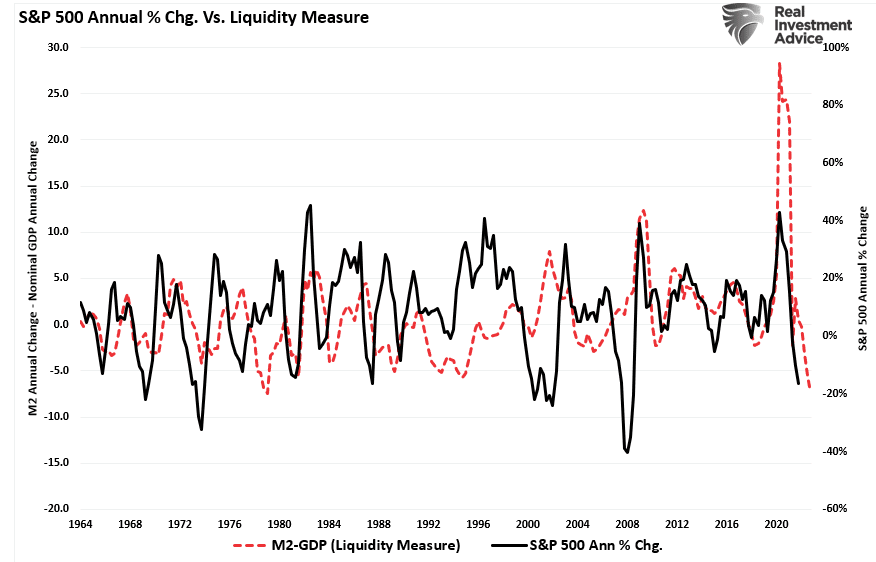

Como se muestra, el M2, una medida de la liquidez monetaria, sigue siendo muy elevada como porcentaje del PIB.

Aun así, la desviación masiva de las tendencias de crecimiento anteriores requerirá un plazo prolongado para la reversión. Por eso los llamamientos a la recesión han sido tempranos, y los datos siguen sorprendiendo a los economistas.

Dado que el crecimiento económico se compone en un 70% de gasto de los consumidores, no es de extrañar el aumento de la deuda para "llegar a fin de mes" a medida que se desvanece el impulso de liquidez.

Observarán que cada vez que se produce un impulso de liquidez tras alguna crisis, la deuda de los consumidores disminuye temporalmente. Sin embargo, como dijimos anteriormente, la incapacidad de mantener el nivel de vida actual sin que aumente la deuda es imposible.

Por lo tanto, a medida que esos impulsos de liquidez se desvanecen, el consumidor debe asumir niveles de deuda cada vez mayores.

La política monetaria y fiscal es deflacionista

El problema es que la Reserva Federal y el Gobierno no comprenden que la política monetaria y fiscal es "deflacionista " cuando se requiere deuda para financiarla.

¿Cómo lo sabemos? La velocidad monetaria nos lo dice.

¿Qué es la "velocidad monetaria"?

"La velocidad del dinero es importante para medir el ritmo al que se utiliza el dinero en circulación para comprar bienes y servicios. La velocidad es útil para calibrar la salud y la vitalidad de la economía. Una velocidad monetaria elevada suele asociarse a una economía sana y en expansión. Una velocidad monetaria baja suele asociarse a recesiones y contracciones". - Investopedia

Con cada intervención de política monetaria, la velocidad del dinero se ha ralentizado junto con la amplitud y la fuerza de la actividad económica. Aunque en teoría imprimir dinero debería conducir a un aumento de la actividad económica y de la inflación, no ha sido así.

A partir del año 2000, la "masa monetaria en porcentaje del PIB" se disparó. El aumento de la actividad económica se debe a la reapertura tras un cierre artificial. Por lo tanto, el crecimiento sólo está volviendo a la tendencia descendente a largo plazo.

Las líneas de tendencia correspondientes muestran que el aumento de la masa monetaria no ha conducido a un crecimiento económico más sostenible. Ha sido todo lo contrario.

Además, no es sólo la expansión del M2 y de la deuda lo que está minando la fortaleza de la economía. Es también la continua supresión de los tipos de interés para tratar de estimular la actividad económica.

En 2000, la Fed "cruzó el Rubicón ", por lo que la bajada de los tipos de interés no estimuló la actividad económica. Por lo tanto, el continuo aumento de la carga de la deuda se restó.

También cabe señalar que la velocidad monetaria mejora cuando la Fed sube los tipos de interés. Curiosamente, al igual que los indicadores de recesión que analizaremos a continuación, la velocidad monetaria tiende a mejorar justo antes de que la Fed "rompa algo".

Indicadores de recesión que hacen sonar las alarmas

Son muchos los "indicadores de recesión" que hacen sonar las alarmas, desde las curvas de rendimiento invertidas hasta diversos índices manufactureros y de producción. Sin embargo, este post se centrará en dos relacionados con las expansiones y las recesiones económicas.

El primero es nuestro índice económico compuesto, que incluye más de 100 datos, entre indicadores adelantados y rezagados. Históricamente, cuando ese indicador ha descendido por debajo de 30, la economía se ha encontrado en una desaceleración importante o en una recesión.

Al igual que las curvas de rendimiento invertidas sugieren que la actividad económica se está ralentizando, el índice económico compuesto confirma lo mismo.

La tasa de variación a seis meses del índice económico adelantado también confirma el índice económico compuesto. Como indicador de recesión, la tasa de variación a seis meses de dicho índice tiene un historial de tráfico perfecto.

Por supuesto, el debate de hoy es si estos indicadores de recesión se equivocan por primera vez desde 1974. Como ya se ha dicho, el aumento masivo del estímulo monetario (en porcentaje del PIB) sigue siendo muy elevado, lo que da la ilusión de que la economía es más robusta de lo que probablemente es.

A medida que el efecto retardado del ajuste monetario se afianza a finales de este año, la reversión de la fortaleza económica probablemente sorprenderá a la mayoría de los economistas.

Para los inversores, las implicaciones de la reversión del estímulo monetario sobre los precios no son alcistas. Como se muestra, la contracción de la liquidez, medida restando el PIB del M2, guarda relación con los cambios en los precios de los activos.

Dado que la reversión del estímulo monetario es considerablemente mayor, esto sugiere que es probable que se produzca una bajada de los precios de los activos.

Por supuesto, esta reversión de los precios de los activos se producirá cuando la Reserva Federal "rompa algo" al ajustar en exceso su política monetaria.

La Reserva Federal ha roto algo

Mientras la Fed sigue subiendo los tipos para luchar contra un "hombre del saco" inflacionista, la amenaza más considerable sigue siendo la deflación provocada por una crisis económica o crediticia causada por un ajuste excesivo de la política monetaria.

La historia demuestra que las medidas actuales de la Fed van una vez más a la zaga. Aunque la Fed quiere ralentizar la economía, no que hacer que se desplome, el riesgo real es “que algo se rompa".

Cada subida de tipos pone a la Fed más cerca del indeseado horizonte de sucesos. Cuando el efecto retardado de la política monetaria choque con la aceleración de la debilidad económica, el problema inflacionista de la Fed se transformará en una recesión deflacionista más destructiva.

Si superponemos los periodos de ajuste de la Reserva Federal a nuestro indicador de recesión económico compuesto, el riesgo resulta bastante claro.

Mientras la Reserva Federal sube los tipos debido a las preocupaciones inflacionistas, el riesgo real se convierte en deflación cuando algo se rompe.

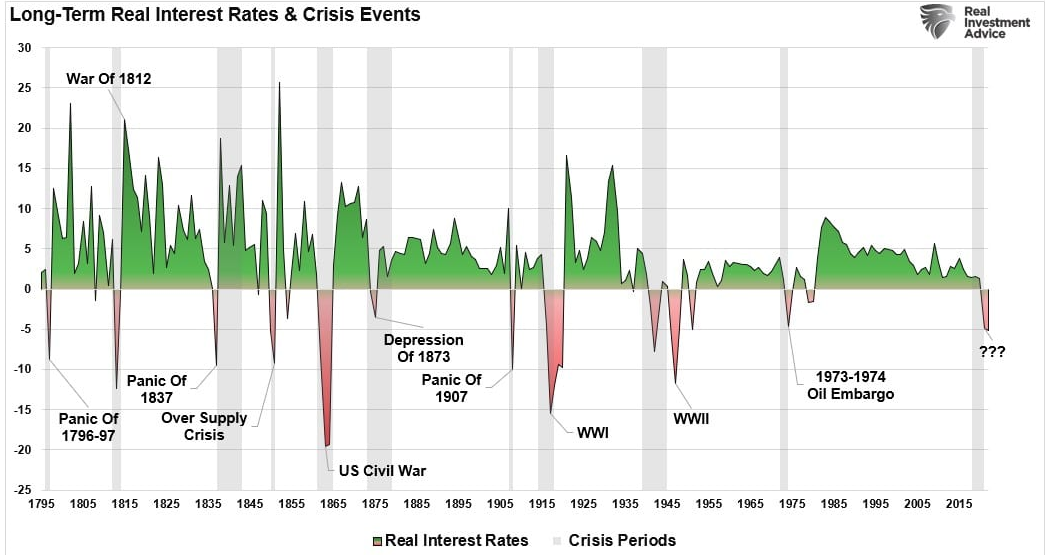

"Esto se debe a que los periodos de alta inflación también se corresponden con tipos de interés más elevados. En las economías muy endeudadas, como la estadounidense ahora mismo, esto provoca una destrucción más rápida de la demanda, ya que los precios y los costes del servicio de la deuda aumentan, consumiendo así una parte mayor de la renta disponible. El siguiente gráfico muestra los "tipos de interés reales", que incluyen la inflación, desde 1795".

No es sorprendente que cada periodo de alta inflación vaya seguido de periodos inflacionistas muy bajos o negativos (deflación). Para los inversores, estos indicadores de recesión confirman que los beneficios seguirán disminuyendo a medida que el ajuste de la política monetaria frene el crecimiento económico.

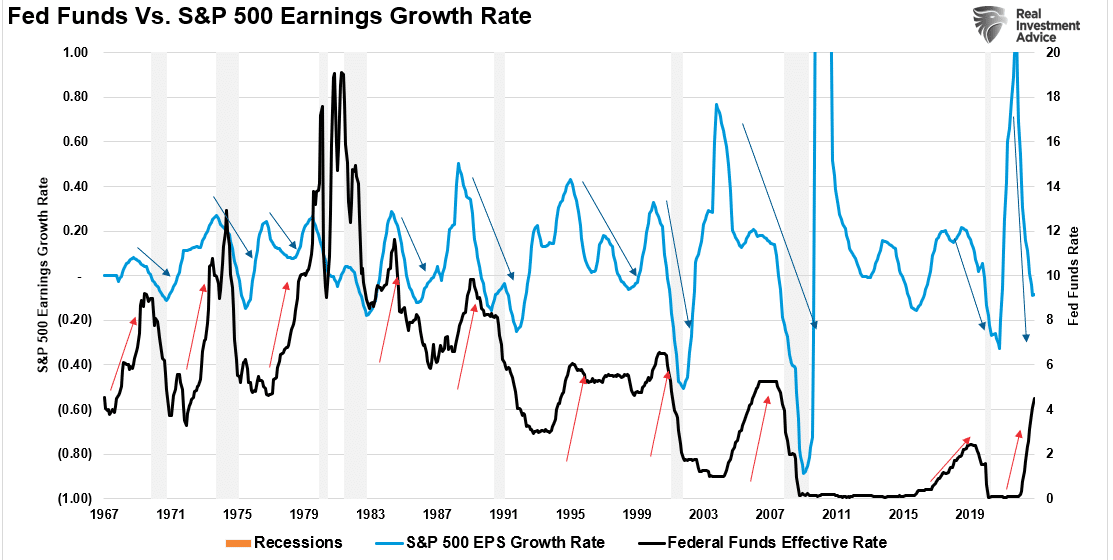

Históricamente, los periodos de ajustes de la Fed nunca han tenido un resultado positivo para los resultados, y es probable que tampoco lo tengan esta vez. Esto es especialmente cierto cuando la Fed "rompe" algo.

Aunque esta vez podría ser diferente, desde el punto de vista de la inversión, yo no apostaría mi jubilación por ello.