Por Julio Sánchez Onofre

Investing.com - Este martes inicia oficialmente la temporada de reportes corporativos del segundo trimestre del 2023 en la Bolsa Mexicana de Valores (BMV) con la presentación de las cifras de América Móvil, la segunda emisora más grande del S&P/BMV IPC por valor de capitalización, después del cierre de los mercados.

Los analistas de Grupo Financiero Monex esperan una “modesta temporada de reportes” con las emisoras del S&P/BMV IPC reportando un incremento en ventas de 5.3%, un avance en EBITDA de 3.8% y un crecimiento en utilidad neta de 8%

“Manteniendo la inercia del año, en este segundo trimestre de 2023 los resultados se verán afectados por la elevada inflación, al observar, por un lado, un incremento en costos, y por otro lado, una disminución en el poder adquisitivo del consumidor, al tiempo que el incremento en tasas impactará en los costos financieros de algunas empresas”, señalaron los analistas de Monex, Roberto Solano y César Salinas.

Otro aspecto que tendrá un impacto en los resultados será la apreciación del peso mexicano frente al dólar, de 11.8% contra el segundo trimestre de 2022.

Con estas previsiones, los expertos prevén que el margen EBITDA de las empresas que conforman el principal índice bursátil mexicano se ubique en 21.2%, ligeramente inferior al nivel observado en el segundo trimestre de 2022 de 21.5%. En cuanto al Resultado Neto, esperan un aumento de 8%, con un Margen Neto de 7.3%.

A partir de las proyecciones de Monex en cuanto al crecimiento de EBITDA y utilizando los datos exclusivos de InvestingPro, te mostramos las tres emisoras que se perfilan como las ganadoras del segundo trimestre del 2023. ¡Desbloquea todos los datos! Haz clic aquí para obtener InvestingPro a mitad de precio, por tiempo limitado.

¡Descubre más sobre InvestingPro en este tutorial de Manolo - Lago de los Business!

Volaris - Controladora Vuela Compañía de Aviación (BMV:VOLARA)

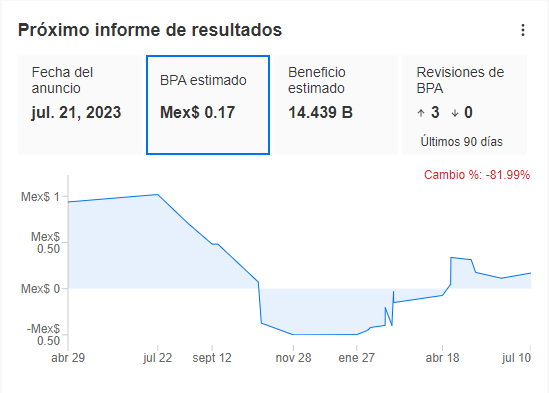

Los analistas de Monex pronostican que Volaris será la ganadora de la temporada de reportes con un crecimiento de 58.8% en su EBITDA, al sumar 2,616 millones de pesos (mdp).

Los analistas de InvestingPro además esperan un crecimiento anual de 4.3% en sus ingresos trimestrales, así como un beneficio por acción (BPA) de 0.17 pesos, lo que representa un descenso de casi 80% respecto al BPA de 0.83 pesos registrado el mismo periodo del 2022.

Fuente: InvestingPro

Esta mañana, las acciones de Volaris subían 1.88% al cotizar en 23.37 pesos. El avance de esta mañana llega luego de que ayer, la aerolínea informara sobre un incremento anual de 13.7% en el número de pasajeros transportados en junio, al totalizar 2.677 millones.

Con el precio actual y al compararlo con el valor razonable de 25.59 pesos otorgado por InvestingPro, basado en 6 modelos financieros, Volaris presenta una oportunidad al alza de 9.5%. Este potencial se extiende a 41.5% si se considera el precio objetivo medio de 33.08 pesos que otorgan los 8 analistas que siguen a la emisora.

Cabe destacar que esta acción es clasificada por InvestingPro como un Riesgo Alto, con una alta volatilidad en el movimiento de sus acciones y una ralentización en el crecimiento de sus ingresos.

Fuente: InvestingPro

Grupo Aeroportuario del Centro Norte (BMV:OMAB)

Los analistas de Monex esperan que OMA reporte un EBITDA de 2,352 mdp, lo que representaría un avance de 53.2% respecto al mismo periodo del 2022.

Además, el consenso de analistas de InvestingPro prevén un crecimiento anual de 28% en sus ingresos trimestrales al reportar 3,733 mdp, así como un beneficio por acción (BPA) de 3.13 pesos, lo que representa un aumento de 31% respecto al BPA de 2.39 pesos del segundo trimestre pero del 2022.

Fuente: InvestingPro

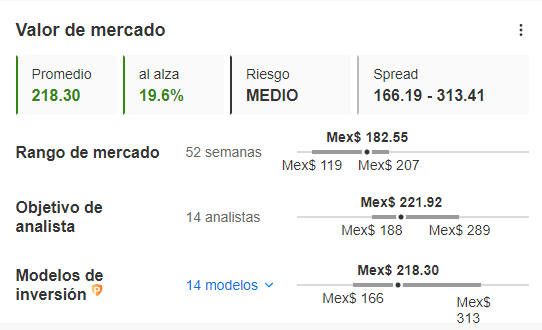

Esta mañana, las acciones de OMA caían 1.14% al cotizar en 182.55 pesos. Basado en 14 modelos financieros, InvestingPro otorga un valor razonable de 218.30 pesos, por lo que las acciones de este grupo aeroportuario tiene una oportunidad alcista de 19.6%. Este potencial se amplía a 21.5% al observar el precio objetivo medio de 221.92 pesos que otorgan los 14 analistas que siguen a la emisora.

Si bien InvestingPro clasifica a OMA como un Riesgo Medio, destaca que muestra una alta calidad de los beneficios con un flujo de caja libre superior a los ingresos netos, un aumento constante en el BPA.

Además, destaca que OMA se negocia actualmente con un Ratio PEG bajo, de 0.51. Este múltiplo se trata de una medida de valoración que determina la relación entre el precio de una acción, el beneficio por acción (BPA) y la tasa de crecimiento del BPA de la empresa. Así, una proporción menor se considera “mejor” (o más barata) y un ratio más alto es “peor” (o más cara).

Fuente: InvestingPro

Grupo Carso (BMV:GCARSOA1)

En tercer lugar del listado se encuentra Grupo Carso. Los analistas de Monex esperan que la emisora reporte un crecimiento de 29.7% en el EBITDA, respecto al mismo periodo del 2022, al anotar unos 7,910 mdp.

Además, prevén un crecimiento anual de 18% en sus ingresos trimestrales ya que registraría unos 53,100 mdp, así como utilidades netas de 4,463 mdp, es decir, un avance de 30.2% respecto al segundo trimestre del año pasado.

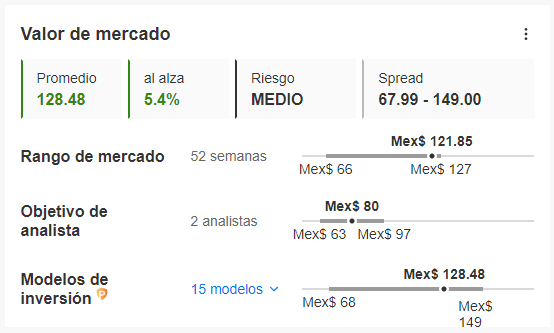

Al inicio de las negociaciones este martes, las acciones de Grupo Carso se negociaban en 121.85 pesos, lo que implica un ligero descenso de 0.08%.

Con este valor de negociación, las acciones de la emisora presentan una oportunidad de ganancia en torno al 5.4% respecto al valor razonable de 128.48 pesos que otorga InvestingPro.

Los algoritmos de InvestingPro clasifican a Carso como una emisora de Riesgo Medio que presenta una operación con un nivel moderado de deuda. Aún así, presenta varios elementos a su favor, incluyendo una fuerte rentabilidad tanto en el último año como en los últimos tres meses, y una negociación actual con un Ratio PEG bajo, de 0.21.

Fuente: InvestingPro

¿Por qué importa observar el EBITDA?

Roberto Solano y César Salinas, de Monex, explican que es importante atender al crecimiento que tengan las empresas a nivel de EBITDA ya que un mayor crecimiento en esta métrica mejorará las valuaciones de la empresa (en su Múltiplo FV/Ebitda, el más visto por los inversionistas) y aumenta el potencial de rendimiento por Precios Objetivo.

“Emisoras con crecimientos mayores a lo esperado (+5.0% contra estimado), podrían tener un efecto inmediato positivo en el precio de la acción. Por el contrario, emisoras con crecimientos abajo de lo esperado (-5.0% contra el estimado), podrían tener un efecto inmediato negativo en su cotización”, explicaron.