En la visión de mercados de esta semana vamos a analizar de manera muy resumida las claves macro que entendemos fundamentales para entender qué podemos esperar de los mercados en las próximas semanas, y haremos seguimiento de los índices mundiales a través de la fuerza tendencial relativa que explicamos en el artículo anterior y de los niveles en los que los inversores institucionales están posicionados.

Aunque saben que nos gusta mirar siempre hacia el futuro y dedicar poco o nada a describir el pasado que ya conocen, en esta ocasión, nos parece relevante comenzar haciendo un repaso de los tres factores que, en nuestra opinión, han marcado la evolución de los índices durante la semana pasada, ya que algunos de ellos pueden tener continuidad. Por un lado, la publicación el martes del dato del Índice de Precios al Consumo (CPI), que sorprendió al consenso del mercado que esperaba un -0,1% vs incremento en 0,4% hasta el 5,4%, nosotros esperábamos un incremento en el CPI en el mes de junio de entre 1 y 2 décimas).

En segundo lugar, las comparecencias de Powell del miércoles y jueves, ya que el mal dato de CPI auguraba un posible endurecimiento de la política monetaria de la Fed, pero Powell convenció con su discurso sobre la transitoriedad de la inflación, centrando su atención en la mejora del desempleo antes de anunciar la decisión de reducir las compras de bonos en el mercado.

Dijo no disponer de información suficiente como para saber si la inflación podría llegar a suponer un problema, aunque aclaró que esas dudas se disiparían en pocos meses. Esto calmó a los inversores e hizo que continuara la dinámica que habíamos observado en las últimas semanas, que puede resumirse en la rotación de activos fruto del paso del trade reflación a estanflación, y la continuación en el aplanamiento de la curva de tipos, trayendo como consecuencia un comportamiento dispar entre los índices americanos.

Mientras el S&P 500 y el Nasdaq 100 marcaban nuevos máximos, seguidos de cerca por el Dow Jones de Industriales, el índice de pequeñas compañías, el Russell 2000, acentuaba las caídas de semanas anteriores. El tercer factor clave fue el vencimiento de derivados del viernes. Como suele ocurrir en los meses más relevantes, y éste lo era, los activos suelen experimentar un rally en las horas previas al vencimiento, para a continuación desinflarse. Tras el vencimiento de las 15.30h, los índices hicieron un movimiento en 'V' que continuó tras el siguiente vencimiento de las 16.15h. El final ya lo conocen. Cierre de los índices prácticamente próximo a los mínimos de la semana.

¿Por qué era relevante el vencimiento de este mes, cuando generalmente coinciden los más relevantes con los trimestres naturales? Fundamentalmente, por dos motivos: el volumen de derivados que vencían este mes era superior a la media; la prima entre la volatilidad implícita de las opciones y la volatilidad realizada también era significativamente mayor. Dicho en román paladino, los nuevos máximos en el S&P 500 y el Nasdaq 100 se están produciendo con velas cada vez más estrechas -con una volatilidad muy pequeña-, mientras que los mercados de opciones con precios de ejercicio más próximos al contado (at-the-money) esperan que esta amplitud de velas sea significativamente superior.

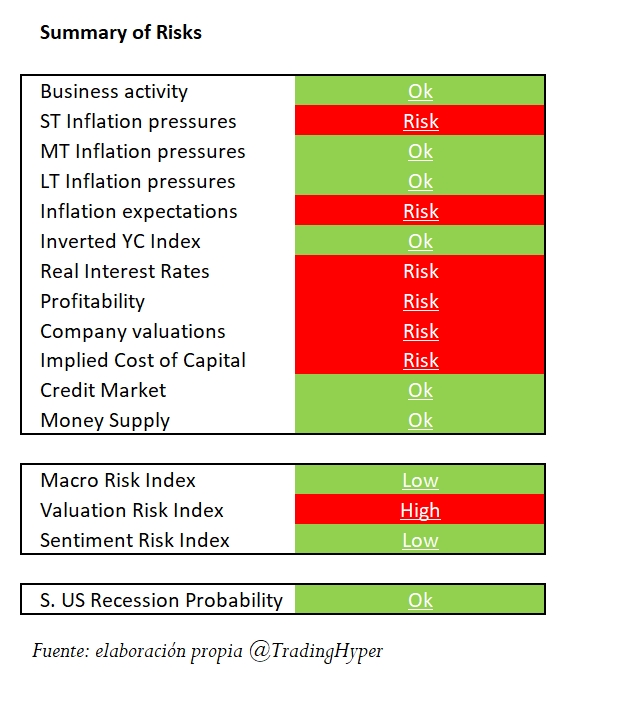

Esto puede medirse a través de la diferencia entre la volatilidad realizada/histórica del S&P 500, que se encuentra en torno al 11%, y el CBOE Volatility Index (VIX), en 18,5%. ¿Qué significa? Probablemente, que puede experimentarse un incremento de la volatilidad en las próximas sesiones, lo que supondría riesgo de potenciales caídas en renta variable. Aunque creemos que sería lógico esperar en los próximos meses retrocesos de dos dígitos desde máximos, las condiciones generales del mercado siguen siendo, en general, favorables. Para ello, vamos a hacer un repaso general de nuestro monitor de riesgos.

Desde una perspectiva macro, las condiciones siguen siendo positivas. Aunque, como venimos diciendo desde hace varias semanas, ya hemos visto el pico de crecimiento de la economía y algunos indicadores adelantados indican una ralentización de ésta, seguimos esperando tasas de crecimiento elevadas, a lo que hay que sumar unas condiciones de estabilidad financiera positivas, como se deriva de las condiciones de stress del Banco de la Reserva Federal de St. Louis, o de la fase del ciclo de la curva de tipos de interés y del mercado de crédito, ambas en expansión. Sin embargo, no es oro todo lo que reluce.

A pesar de que nuestros modelos siguen indicando que el mercado de crédito se encuentra en una fase favorable, se han alcanzado niveles preocupantes, tal y como anunciamos el 26 de junio en nuestra cuenta de Twitter, haciendo cada vez más probable un tensionamiento progresivo de los spreads. Mantenemos por tanto la visión de medio plazo de mantener un trade relativo propuesto en junio, es decir, largo en Investment Grade Corporate Bond y corto en High Yield Corporate Bond, anticipándonos a un potencial cambio en las condiciones del mercado de crédito. Durante el mes de julio, el spread ya ha aumentado en 18 puntos básicos.

Por otro lado, desde el punto de vista de la inflación, las presiones de corto plazo no sólo continúan, sino que parecen incluso incrementarse -para el mes de julio esperamos un aumento del CPI, algo que cubriremos en próximos artículos-. Los precios de las importaciones publicados por el US Bureau of Labor Statistics (BLS) en el mes de junio siguen creciendo, lo que unido a la crisis de semiconductores o el coste de los fletes no auguran una reducción de estas presiones en el corto plazo.

Sin embargo, en el medio y largo plazo, indicadores como el impulso del crédito en China y en EE. UU, ambos en negativo, y el incremento medio de los salarios, medidos como la variación interanual del Average Hourly Earnings del BLS, todavía en niveles contenidos, nos hacen ser optimistas sobre su contención futura. Esperamos que así sea, ya que, de mantenerse en el tiempo, caben dos escenarios igualmente negativos: la pérdida de poder adquisitivo para el consumidor, con el efecto futuro en el potencial del PIB en el futuro; y el deterioro de los márgenes empresariales.

Creemos que, a pesar del incremento del CPI en el último mes, un número relevante de compañías no están trasladando una buena parte de los costes de producción al consumidor final. Esta situación puede derivar en un deterioro progresivo de los márgenes en el futuro. El diferencial entre el Índice Precios a la Producción (PPI), medido como "Producer Price Index by Commodity: All Commodities", y el CPI es del 14,11%. Tal y como observarán en el siguiente gráfico, este spread ha marcado sus niveles más altos coincidiendo con las crisis de 1973 y del 2008, lo que hace necesario prestar una especial atención a la evolución de los beneficios empresariales y a los costes de financiación.

El elevado endeudamiento de las compañías, acompañado de un deterioro de márgenes y un incremento del coste de financiación por el tensionamiento en el mercado de crédito comentado anteriormente, supondrían un cocktail explosivo que podría derivar en una profunda crisis de deuda corporativa. En nuestra opinión, esta combinación es en parte responsable de la dificultad para los bancos centrales de elevar los tipos de interés en el futuro.

Ralentización de la economía y mayor inflación, como ven, siguen marcando como más probable la continuación del trade de estanflación para el próximo mes, por lo que lo comentado en artículos anteriores continuaría siendo de aplicación.

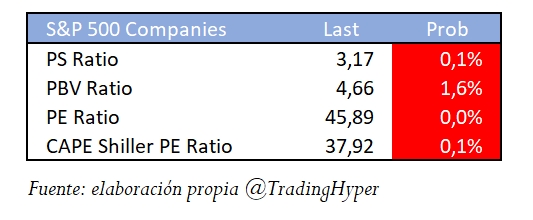

Sin embargo, tal y como aparece en el monitor de riesgos, los principales riesgos de coyuntura residen en las elevadas valoraciones de la renta variable. Mes a mes, los múltiplos a los que cotiza el S&P 500 siguen incrementándose. La siguiente tabla muestra los valores a 30 de junio, junto con su probabilidad histórica. En todos los casos, estamos ante probabilidades muy bajas que denotan la valoración extrema que, por otra parte, una parte de los inversores parecen haber normalizado. Es parte de la psicología habitual en procesos de burbuja.

Si atendemos a la rentabilidad de las compañías (+2,18%), o la rentabilidad por dividendo (+1,34%), y con las actuales expectativas de inflación, estamos desde hace meses en un escenario de rentabilidades negativas. Cuando esta situación se ha producido en el pasado, no ha traído nada bueno en 6 a 18 meses vista. Pero eso no es todo. El selectivo americano más seguido tiene una tasa de descuento implícita negativa (-1,71%), cuando históricamente la media se sitúa en el 5,54% (serie histórica desde 1871). Por todo lo anterior, el riesgo de valoración es extremadamente alto a los niveles actuales.

Finalmente, desde el punto de vista de sentimiento, seguimos viendo apetito por el riesgo, produciéndose esta semana entradas de 16.810 millones de dólares de flujos netos en ETFs de renta variable, frente a los 3.886 millones de la renta fija. Hemos notado un cambio en las posiciones de deuda, sobre ponderando deuda internacional frente a la norteamericana.

Este movimiento va en consonancia con el cierre por valor de más de 6.000 millones de dólares de nominal en las posiciones de derivados de los inversores institucionales, así como el incremento en 1.800 millones de dólares en la exposición en derivados del Oro. Las condiciones macro parecerían favorables para la continuación de las subidas en el metal precioso. Respecto de los índices, ha habido un incremento en la exposición del Dow Jones de Industriales y del S&P 500, mientras que en el Russell 2000 y el Nasdaq 100 la decisión de los inversores institucionales ha sido la contraria. Por otro lado, esta semana hemos visto incrementarse el VIX en algo más de un 5%, aunque sigue en niveles prepandémicos. Por las razones expuestas al inicio, no sería descabellado esperar que, en caso de continuar las correcciones en las próximas semanas, viéramos el VIX por encima del 25%.

Seguimiento de la fuerza relativa tendencial

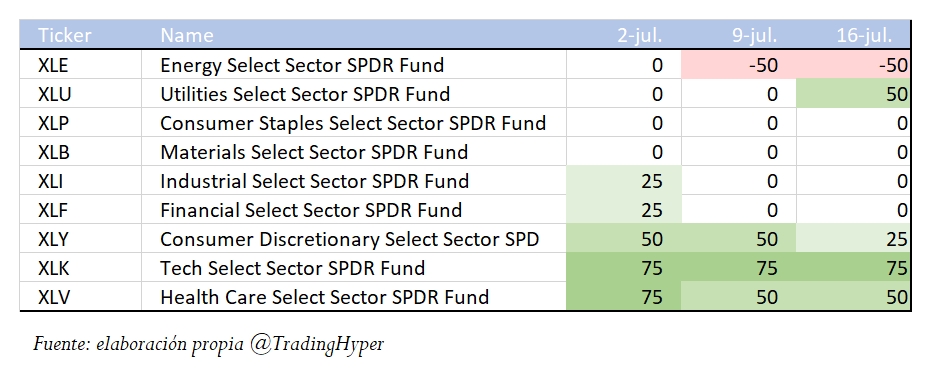

La semana pasada defendíamos la tesis de que los nuevos máximos en el S&P500 y el Nasdaq 100 venían acompañados de una mayor debilidad interna. Si atendemos a los principales índices mundiales, veremos que su deterioro ha continuado. El 36% de los índices presentan una tendencia positiva, frente al 43% de la semana anterior. La fuerza relativa tendencial media de estos índices además ha pasado a terreno negativo, lo que demuestra que la fuerza de las caídas está siendo muy superior a la de las subidas.

Sin embargo, en términos de composición interna del S&P 500, hemos visto cómo el buen comportamiento de Utilities Select Sector (XLU) durante la semana (+2,6%), ha hecho que mejore el ratio de fuerza relativa del 33% al 44%.

Ambas tablas indican que la debilidad continúa y que deberíamos extremar las precauciones para las próximas semanas. ¿Cómo actuar ante un escenario de debilidad y valoraciones extremas? Entendemos que, ante esta situación, crear cartera no es nada conveniente, ya que la probabilidad de rendimientos negativos es muy elevada. Sin embargo, sí creemos que en situaciones como la actual, la apertura de trades relativos gana mucho interés, ya que permite aprovechar la volatilidad del mercado con una exposición al mercado limitada.

Actualización de los niveles críticos

Todas las semanas hacemos seguimiento de los cambios que se producen en los niveles en los que los grandes inversores institucionales están posicionados. Entendemos que es una variable relevante para la gestión de las carteras, ya que la pérdida de estos niveles suele ir acompañada de un cambio en el sesgo de inversión, provocando movimientos significativos de capitales.

Como decíamos anteriormente, todo se mantiene en calma y los dos índices para los que publicamos estos cálculos continúan por encima de los niveles críticos.

Pueden consultar las tablas con los precios críticos en los artículos anteriores (tienen los enlaces al inicio de este artículo). A diferencia de lo sucedido en los últimos meses, los cambios de esta semana vienen fundamentalmente por los inversores institucionales. En el caso del S&P, se amplía el rango entre 4.099 y 4.153, como zona de control, coincidiendo prácticamente con la de los inversores minoristas. Para su referencia, el nivel de 4.150 se encuentra muy próximo a los mínimos marcados el pasado 21 de junio. La pérdida de estos dos niveles haría probable visitar la zona 3.850-3.950.

En el caso del índice tecnológico, el rango de control de los inversores institucionales se encuentra en dos niveles:13.900 y 14.422. Este último se encuentra muy próximo a los mínimos del 1 de julio. La pérdida de ambos niveles podría provocar caídas potenciales hacia los 13.000 puntos.